Các chuyên gia của Ngân hàng Thế giới (World Bank, WB) nhận định, thị trường cổ phiếu và trái phiếu của Việt Nam đã cải thiện, song cần tiếp tục phát triển chiều sâu.

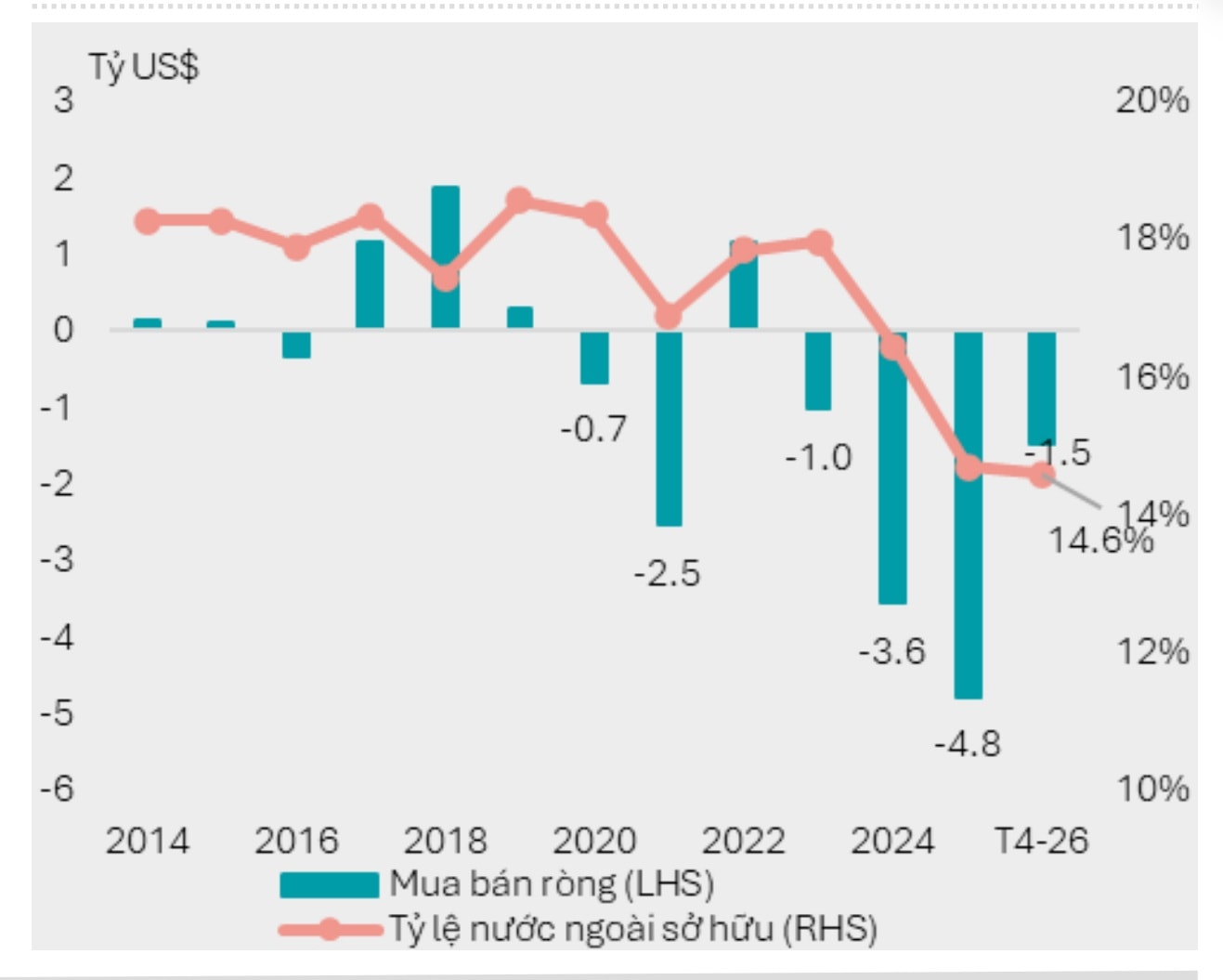

Thị trường vốn của Việt Nam ghi nhận tăng trưởng tích cực trong năm 2025, với đà tăng tiếp tục duy trì sang 2026. Thị trường cổ phiếu ghi nhận kết quả vượt trội so với các nước trong khu vực, nhờ sự gia tăng mạnh mẽ của nhà đầu tư cá nhân trong nước, dù nhà đầu tư nước ngoài vẫn tiếp tục bán ròng, World Bank nhận định tại báo cáo cập nhật về tình hình kinh tế Việt Nam.

Các chuyên gia World Bank chỉ ra rằng, tâm lý thị trường cũng cải thiện bởi thông báo của FTSE Russell về việc nâng hạng Việt Nam từ thị trường cận biên lên thị trường mới nổi thứ cấp, sau một loạt cải cách như là cho phép nhà đầu tư tổ chức nước ngoài đặt lệnh trực tiếp trên thị trường cổ phiếu trong nước thông qua các nhà môi giới toàn cầu và không yêu cầu ký quỹ trước giao dịch.

"Việc nâng hạng này được kỳ vọng sẽ thu hút thêm khoảng 3–5 tỷ USD dòng vốn đầu tư bổ sung trong ba năm đầu sau khi chính thức có hiệu lực", chuyên gia dự báo.

Mặc dù con số dự báo này trong khoảng ước lượng thấp hơn dự báo của một số tổ chức (chẳng hạn theo ước tính của khối nghiên cứu HSBC, việc thị trường chứng khoán Việt Nam được nâng hạng lên nhóm thị trường mới nổi thứ cấp (Secondary Emerging Market) dự kiến sẽ thu hút khoảng 3,4 đến 10,4 tỷ USD dòng vốn đầu tư nước ngoài), nhưng các nhận định từ World Bank cho thấy triển vọng đáng kể của thị trường.

Đối với thị trường trái phiếu doanh nghiệp, World Bank nhận định rằng thị trường đang dần hồi phục sau giai đoạn phát hành sụt giảm mạnh trong năm 2022–2023. Hoạt động phát hành chủ yếu ở nhóm các ngân hàng huy động vốn cấp 2 và các doanh nghiệp bất động sản, qua đó cho thấy vai trò của thị trường trái phiếu như một kênh huy động vốn trung và dài hạn quan trọng cho các doanh nghiệp lớn, đặc biệt trong bối cảnh điều kiện tín dụng ngân hàng thắt chặt hơn.

Đáng chú ý, theo dữ liệu thống kê, các ngân hàng đã phát hành gần 332 nghìn tỷ đồng trái phiếu, tương đương khoảng 13 tỷ USD, cao hơn khoảng 30% so với cùng kỳ năm 2024 và chiếm khoảng 70% tổng giá trị phát hành. Đà tăng tốc phát hành này vẫn chưa chậm lại trong năm 2026 khi thanh khoản đang được xem là một trong những áp lực xuyên suốt của ngành ngân hàng trong năm nay. Để kéo lại khoảng cách gần giữa chênh lệch huy động và dư nợ, với việc huy động không đuổi theo kịp tăng trưởng dư nợ, vốn đã tăng rất cao và nhanh trong năm qua, các ngân hàng sẽ phải bù đắp nguồn vốn qua mọi kênh gồm cả thị trường vốn nợ lẫn huy động cổ phiếu phát hành mới.

Tuy nhiên, theo chuyên gia World Bank nhận định, quy mô tổng thể của thị trường vốn vẫn còn khiêm tốn. Việt Nam đặt mục tiêu mở rộng quy mô thị trường cổ phiếu lên 120% GDP vào năm 2028, từ mức 78% GDP năm 2025, đồng thời nâng quy mô thị trường trái phiếu doanh nghiệp lên ít nhất 25% GDP, tức hơn gấp đôi mức dư nợ trái phiếu hiện nay khoảng 10% GDP. Tiếp sau nâng hạng FTSE, Việt Nam cũng đang hướng tới MSCI, nhằm thu hút các dòng vốn đầu tư có quy mô đáng kể hơn.

Tại báo cáo mới đây, các chuyên gia SSI Research cũng cho biết, Việt Nam "có khả năng cao" được đưa vào danh sách theo dõi của MSCI trong kỳ đánh giá tháng 6. Thị trường đã đáp ứng 10 trên 18 tiêu chí về khả năng tiếp cận thị trường theo tiêu chuẩn của MSCI và đang cải thiện các tiêu chí còn lại.

Thách thức đối với tiến trình nâng hạng thị trường theo chuẩn MSCI, theo đánh giá của SSI, chủ yếu nằm ở việc tự do hóa thị trường ngoại hối. Đây là tiêu chí phức tạp, nhưng không phải là rào cản tuyệt đối, bởi nhiều thị trường mới nổi hiện tại của MSCI cũng chưa đáp ứng hoàn toàn.

"Các thảo luận gần đây về việc cho phép ngân hàng thương mại cung cấp các công cụ phòng ngừa rủi ro tỷ giá (FX hedging) được xem là tín hiệu tích cực, qua đó củng cố thêm triển vọng được đưa vào danh sách theo dõi nâng hạng", chuyên gia SSI đánh giá.

: Gợi ý nào cho Việt Nam?")