Trong thời điểm này, các nhà đầu tư dài hạn nên cân nhắc đợi cổ phiếu bất động sản khu công nghiệp (BĐS KCN) điều chỉnh để đầu tư.

>>>Thị giá bật mạnh, cổ phiếu bất động sản có còn dư địa tăng trưởng?

Tuy nhiên, các nhà đầu tư phải chọn lọc cổ phiếu để đưa vào danh mục đầu tư vì không phải doanh nghiệp nào cũng chuẩn chỉ.

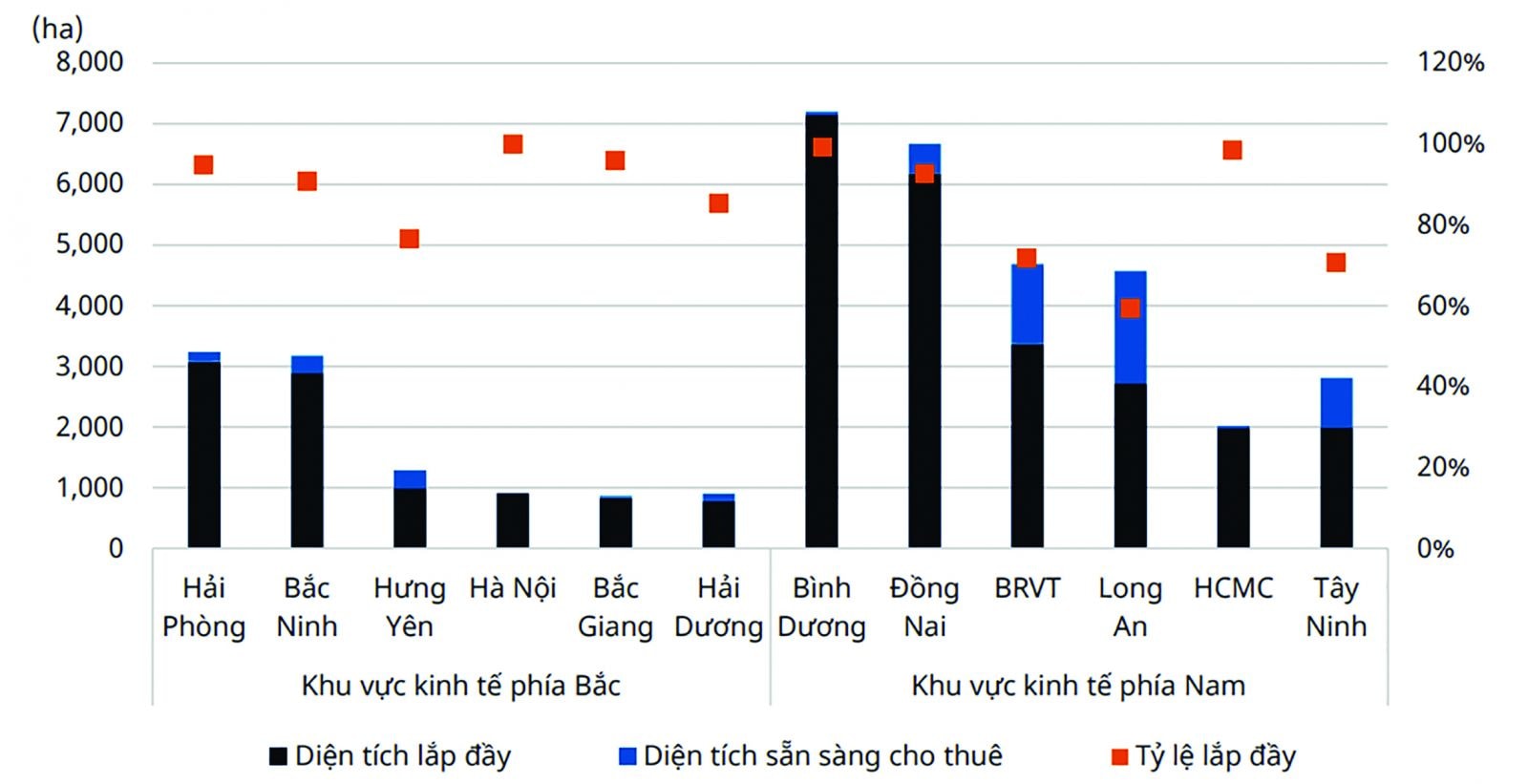

Tỷ lệ lấp đầy KCN tại thị trường miền Bắc và miền Nam tính đến tháng 3 năm 2023. Nguồn: CBRE

Thời gian vừa qua, cổ phiếu BĐS KCN đã tăng giá mạnh chủ yếu do “sức khỏe” tài chính các doanh nghiệp đều tốt, khi tài sản đa phần là tiền; nợ vay thấp hoặc ít. Do đó, các doanh nghiệp này không bị ảnh hưởng bởi môi trường lãi suất cao.

Ngược lại với BĐS nhà ở đang giảm thì BĐS KCN vẫn tăng giá mạnh, thậm chí các vị trí đẹp, giá thuê đã lên đến 150 - 160 USD/m². Trước đó một năm, con số này chỉ từ 110 - 115 USD/m². Vì vậy, các doanh nghiệp còn quỹ đất sẵn sàng cho thuê lớn sẽ được hưởng lợi khi chi phí đền bù giải phóng mặt bằng đã xong.

Ngoài ra, định giá nhiều cổ phiếu BĐS KCN cuối năm 2022 đầu năm 2023 rất hấp dẫn, chỉ tương đương 30 - 40% giá trị, đó là động lực để giá cổ phiếu tăng mạnh thời gian qua.

Vậy câu hỏi mà nhà đầu tư quan tâm hiện tại là cổ phiếu BĐS KCN có còn hấp dẫn không? Thực tế, nhà đầu tư phải đánh giá từng cổ phiếu, từng doanh nghiệp. Chúng tôi nhận thấy, trong tầm nhìn dài hạn vẫn còn nhiều cổ phiếu BĐS KCN hấp dẫn. Ví dụ CTCP Khu Công nghiệp Nam Tân Uyên (UPCoM: NTC) sở hữu khu BĐS Nam Tân Uyên 3 khoảng 260 - 270 ha thương phẩm. Giá thuê mỗi ha từ 33 - 35 tỷ đồng với giá vốn khoảng 10 tỷ đồng, như vậy lợi nhuận gộp sẽ khoảng 20 tỷ đồng mỗi ha.

Đặc thù của BĐS KCN khác với doanh nghiệp BĐS bình thường, đó là BĐS KCN không dễ bị “rút ruột”, bởi đều là cho doanh nghiệp thuê với giá công khai, minh bạch, phải xuất hóa đơn đỏ đầy đủ.

Tuy nhiên thời điểm này, chỉ các nhà đầu tư dài hạn mới nên cân nhắc đợi những lúc cân bằng lại giá và điều chỉnh rồi mới tham gia đầu tư cổ phiếu nhóm ngành này. Đặc biệt, phải chọn lọc cổ phiếu vì không phải doanh nghiệp nào cũng chuẩn chỉ.

Thứ nhất, cần chọn những doanh nghiệp thuần làm về KCN, thu “tiền tươi tóc thật” và có lợi nhuận thật; chi phí đầu tư rất ít; quan trọng nhất là họ phải xin được giấy phép và xin được quỹ đất.

Thứ hai, tập trung vào những doanh nghiệp có tài chính lành mạnh. Hiện nay, không ít doanh nghiệp mập mờ trong câu chuyện tài chính, do đó nhà đầu tư nên chú ý xem nguồn vốn trong báo cáo tài chính của doanh nghiệp. Tốt nhất là không có nợ vay ngắn hạn và nợ vay dài hạn, còn nợ phải trả của công ty BĐS là rất nhiều, chủ yếu là người mua trả tiền trước.

>>>Dòng tiền thông minh tiếp tục đổ vào cổ phiếu bất động sản

Thứ ba, tập trung vào những doanh nghiệp có quỹ đất có thể chuyển đổi hoặc cho thuê lớn ở vị trí đắc địa.

Thứ tư, xem những doanh nghiệp đó có đáp ứng tiêu chí trả cổ tức bằng tiền mặt cao hay không, tối thiểu bằng 6% như tiền gửi ngân hàng trở lên.

Qua quan sát của chúng tôi, có một số cổ phiếu BĐS KCN trọng tâm trong năm 2023, trong đó có CTCP Long Hậu (LHG) và CTCP KCN Nam Tân Uyên (NTC),... đã tăng nhiều, và còn hai cổ phiếu tương đối tốt, tăng ít hơn nhưng an toàn hơn, với các lợi thế đó là:

Cổ phiếu bất động sản khu công nghiệp nên được xem xét đầu tư dài hạn. Ảnh minh họa

Thứ nhất, CTCP Cao su Phước Hoà (PHR) sở hữu 33% cổ phần của NTC. Vì vậy nếu trong năm nay, NTC ghi nhận lợi nhuận từ 600 - 800 tỷ đồng, thì 1/3 lợi nhuận đó sẽ là của PHR.

Tiếp theo, PHR cũng chiếm 80% giá trị KCN Tân Bình, KCN này đã cho thuê gần hết, chỉ còn một phần nhỏ dự kiến sắp tới sẽ chuyển đổi thêm thành tổng KCN Tân Bình lên đến 1.408 ha. Nếu chuyển đổi đủ thì kết quả kinh doanh của PHR sẽ rất lớn.

Ngoài ra tại KCN VSIP III, PHR đã chuyển cho VSIP khoảng 600 - 700 ha, trong đó PHR có 20% lợi ích và năm nay ghi nhận khoảng 150 - 160 tỷ đồng. Còn tại KCN Tân Lập 1 có 202 ha, PHR cũng chiếm 51%.

Đến giai đoạn năm 2026 - 2030, PHR dự kiến chuyển đổi triển khai 2.430 ha BĐS KCN gồm: Tân Bình 3 (400 ha), trong đó PHR nắm 80% công ty này; Tân Thành (312 ha), Hội Nghĩa (716 ha) và Bình Mỹ (1.002 ha) thì PHR đều nắm 100% giá trị.

Thứ hai, CTCP Cao su Đồng Phú (DPR) có 16.550 ha đất, trong đó tại Campuchia có 6.500 ha; tại Bình Phước là 9.300 ha và tại Đắk Nông là 750 ha. Riêng việc chuyển đổi BĐS KCN ở Bình Phước của DPR rất nhiều, vì hiện nay các khu công nghiệp ở Bình Dương và Đồng Nai đã phủ kín.

Tại Bình Phước, DPR dự định chuyển đổi 4.000 ha làm BĐS KCN và 5.300 ha trồng cao su. DPR dự kiến tự triển khai 2.000 ha BĐS KCN, trong đó có công ty BĐS KCN Bắc Đồng Phú đã hoạt động, nhưng quy mô nhỏ và vừa, mới được tăng vốn vào năm 2022. Đây là công ty con của công ty DPR, đồng thời là công ty liên kết của NTC.

Ngoài ra, với 2.000 ha BĐS KCN còn lại, DPR dự kiến chuyển cho UBND tỉnh Bình Phước để giao đất cho các doanh nghiệp BĐS KCN khác và sẽ chuyển dần. Mỗi ha 1 tỷ đồng, nghĩa là DPR có thể thu lợi nhuận khoảng 2.000 tỷ đồng lợi nhuận gộp trong nhiều năm.

Mặc dù chúng tôi chưa khuyến nghị nhà đầu tư với cổ phiếu DPR, nhưng đây là một trong những cổ phiếu mà các nhà đầu tư có thể tham khảo.

Có thể bạn quan tâm

Bất động sản KCN trong 5 năm tới sẽ ra sao?

03:51, 10/08/2023

Tiềm năng bứt tốc của thị trường bất động sản Đà Nẵng

15:52, 09/08/2023

Người mua khắt khe hơn khi chọn chủ đầu tư bất động sản

14:23, 09/08/2023

.jpg "Lợi nhuận doanh nghiệp bất động sản niêm yết sẽ không nhiều đột phá?")