Nhiều chính sách hỗ trợ sớm hơn, cộng hưởng sự vận động của doanh nghiệp, là cơ sở để SSI Research nâng dự báo đầu tư cổ phiếu ngành bất động sản.

>>Thống đốc Nguyễn Thị Hồng lý giải về việc "phải chấp nhận lãi suất cao hơn"

Cụ thể, về chính sách hỗ trợ thị trường, SSI Research cho rằng đang có nhiều biện pháp hỗ trợ của Chính phủ đối với ngành bất động sản sớm hơn dự kiến.

"Chìa khóa" mở ngôi nhà mơ ước và triển vọng của ngành bất động sản theo hướng tích cực hơn nữa vẫn phụ thuộc vào độ hạ nhiệt của lãi suất, chính sách hỗ trợ của Chính phủ. Nỗ lực bán hàng với các chính sách hạ giá của chủ đầu tư là điều kiện cộng thêm. Ảnh minh họa

Có thể điểm lại nhiều giải pháp hỗ trợ thị trường bất động sản đã được thảo luận và ban hành trong 4 tháng đầu năm 2023 như: Nghị định 10/2023 gỡ vướng cho dự án phân khúc nghỉ dưỡng, condotel; Quyết định 338/QĐ-TTG có hiệu lực từ ngày 03/04/2023 phê duyệt đề án phát triển nhà ở xã hội giai đoạn từ 2021 đến 2030; Công văn 2308/NHNN-TD do NHNN ban hành ngày 01/04/2023 hướng dẫn gói tín dụng 120 nghìn tỷ đồng đối với nhà ở xã hội.

Ngoài ra cũng liên quan đến vốn cho nhà ở xã hội, Ngân hàng Chính sách Xã hội tiếp tục được sử dụng nguồn vốn còn để triển khai cho vay chủ đầu tư, người dân thuộc đối tượng thụ hưởng với lãi suất 4,8%/ năm.

Các chuyên gia của SSI đánh giá mặc dù những biện pháp này có thể cần thời gian để có hiệu quả rõ ràng hơn, nhưng đã phần nào phản ánh quyết tâm mạnh mẽ của Chính phủ Việt Nam trong việc giải quyết nút thắt cho ngành bất động sản.

>>SSI Research: Triển vọng ngân hàng gắn với tiến triển pháp lý bất động sản

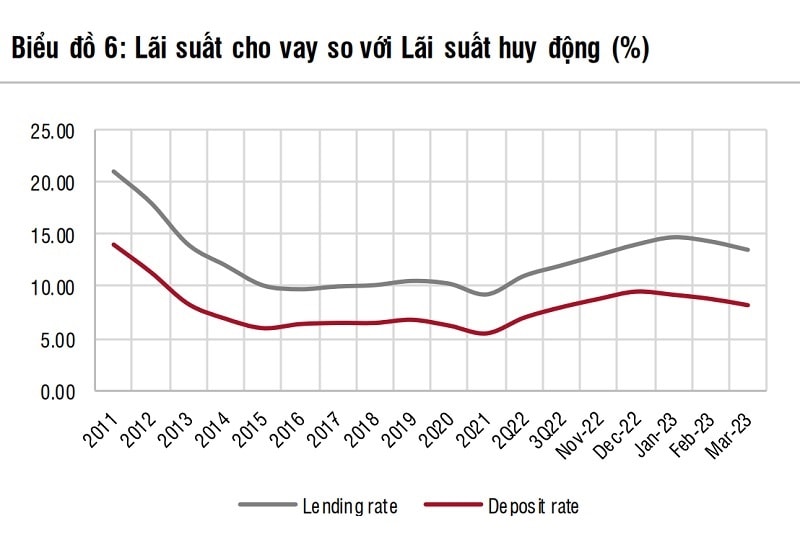

Nhắc lại dự báo tại thời điểm đầu năm của SSI đưa ra, theo hướng lãi suất có thể đạt đỉnh vào giữa năm 2023 rồi giảm dần, bộ phận Nghiên cứu Phân tích của Chứng khoán SSI cho rằng, trong thực tế lãi suất đã hạ nhiệt sớm hơn, bắt đầu từ giữa tháng 3.

Biên độ lãi suất giữa huy động và cho vay vẫn ở mức cao, trên mặt bằng lãi neo cao

“Mặc dù chưa phản ánh đáng kể lên lãi suất cho vay, nhưng lãi suất giảm vẫn giúp ổn định tâm lý thị trường về vấn đề này. Theo đó, chúng tôi nhận thấy thị trường BĐS đã có những động thái tích cực hơn, chủ yếu từ phía chủ đầu tư và môi giới. Về phía nhu cầu, mặc dù lãi suất cho vay mua nhà trung bình đã giảm xuống khoảng 13,5%/năm trong tháng 4 từ mức cao nhất khoảng 15%/năm vào tháng 1, chúng tôi nhận định rằng đây vẫn là mức cao và cần giảm hơn nữa để kích cầu mạnh hơn”, các chuyên gia nhận định.

Hiện tại, ghi nhận theo thị trường cho thấy, lãi suất cho vay mua nhà vẫn ở mức cao. Có 2 ngân hàng đang niêm yết lãi suất cho vay mua nhà ở mức “rất thấp”, so với mặt bằng chung của thị trường là MSB và TPBank, lần lượt cho vay 4,99% và 6,8% năm.

Tuy nhiên lưu ý rằng đây là mức lãi suất cố định trong thời hạn rất ngắn. MSB sau 3 tháng có mức lãi vay này sẽ trở về áp lãi suất thị trường, ở khoảng 13,75%/ năm.

Tiếp sau là SCB, đầu tháng 5 niêm yết lãi suất cho vay ở mức 7,9%/năm, hạn mức vay có thể lên đến 100% giá trị của tài sản thế chấp với thời hạn được kéo dài đến 25 năm.

Shinhan Bank tính lãi cố định 7,99%/năm trong 6 tháng đầu và 10,5%/năm cho 54 tháng còn lại. OCB cho vay 8,49%/ năm và có nhiều hỗ trợ, đặc biệt đơn giản hóa thủ tục thẩm định phê duyệt khi đăng ký mua - vay mua nhà qua Unlock Dream Home do OCB phối hợp triển khai cùng 1 đối tác.

Các ngân hàng có lãi suất cho vay mua nhà từ 10% có VIB (12%/năm), PVcomBank (12%/năm), VPBank (12,5%/năm), HDBank (13,5%/năm)… Biên độ cộng thêm ở các ngân hàng sau thời gian ưu đãi ngắn đều cộng thêm khá cao, tối đa lên tới 4,5%/ năm. Nhóm các chi nhánh ngân hàng nước ngoài có xu hướng thu hẹp biên độ lãi suất vay sau ưu đãi hơn so với các NHTMCP của Việt Nam.

Với thực tế lãi suất vay nêu trên, mặc dù thị trường bất động sản đã bắt đầu ghi nhận đón dòng tiền rục rịch trở lại, từ phía các ngân hàng mở vốn cho các dự án dở dang để triển khai tiếp và dòng tiền giao dịch sơ - thứ cấp, song yếu tố hạ nhiệt lãi suất nhìn chung vẫn cần thêm thời gian để “ngấm” khoản huy động giá rẻ theo mặt bằng lãi suất mới, từ đó cơ hội để ngân hàng giải ngân tiền ra thị trường với giá rẻ cao hơn.

Đáng chú ý, sự vận động của các doanh nghiệp bất động sản đang được đánh giá cao, vừa là xu thế bắt buộc vừa là giải pháp “tự cứu mình” khi thanh khoản thị trường tuột dốc.

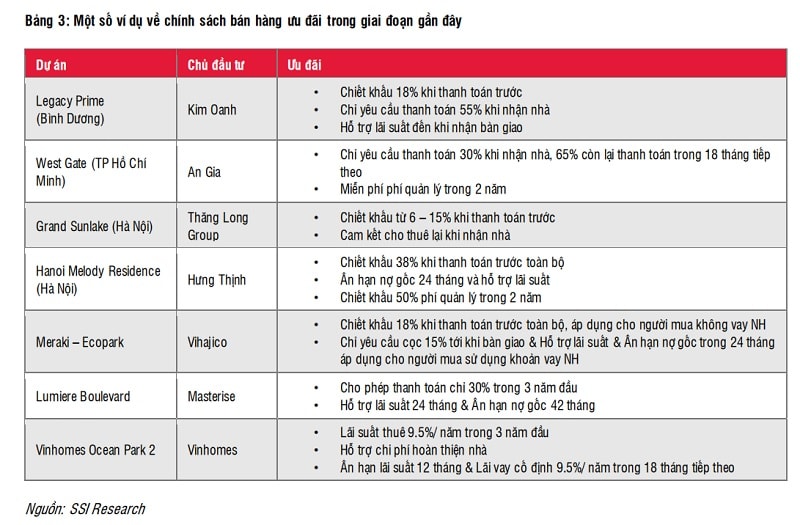

Những chính sách bán hàng cho thấy nỗ lực "tự cứu mình", kích thanh khoản của chủ đầu tư

SSI cho hay, tình hình thị đã phản ánh lên sự sụt giảm đáng kể của doanh số bán hàng của các chủ đầu tư niêm yết trong quý 1, song để kích cầu trên thị trường sơ cấp, quan sát cho thấy các chủ đầu tư đã đưa ra nhiều chính sách bán hàng sáng tạo, chủ yếu tập trung vào đưa ra các ưu đãi về tiến độ thanh toán và hỗ trợ lãi suất, chẳng hạn như: Cho phép đặt cọc 30% đến khi bàn giao nhà; Hỗ trợ lãi suất trong vòng 2 – 5 năm, ân hạn nợ gốc lên đến 24 tháng; Kéo dài thời gian thanh toán lên 3 – 5 năm; Chiết khấu cao lên tới 30 – 50% tổng giá trị hợp đồng khi thanh toán trước; Miễn phí phí quản lý sau khi bàn giao nhà; Cam kết cho thuê lại với lãi suất hấp dẫn (cụ thể 12%/ năm trong 3 năm đầu sau khi bàn giao); Các khoản hỗ trợ tài chính khác cho người mua.

"Trên thị trường thứ cấp, chúng tôi cũng quan sát thấy có nhiều trường hợp khách hàng mua sơ cấp sử dụng đòn bẩy tài chính cao gặp áp lực thanh toán khoản vay phải cố gắng bán lại tài sản của họ với mức lỗ lên tới 30% hoặc 40%. Đặc biệt, chúng tôi lưu ý rằng OneHousing gần đây đã hợp tác với TCB cung cấp gói vay mua nhà ưu đãi cho người mua thứ cấp tại một dự án của Vinhomes, với ân hạn gốc 24 tháng và lãi vay chỉ 7%/năm để kích cầu trên thị trường thứ cấp ở dự án này. Đây là một chính sách bán hàng khá mới trên thị trường vì các ưu đãi này thường chỉ áp dụng cho người mua sơ cấp, nhưng hiện nay có thể mở rộng áp dụng cho người mua thứ cấp để kích cầu”, báo cáo về ngành BĐS của CTCK này nêu.

Với các lập luận trên, nhóm phân tích cho rằng thị trường BĐS đã có những động thái tích cực hơn, chủ yếu từ phía chủ đầu tư và môi giới. Và trong bối cảnh lãi suất giảm sớm hơn dự kiến và được hỗ trợ tích cực hơn của Chính phủ, có thể nói thời điểm xấu nhất có thể đã qua đối với ngành bất động sản, do đó nâng khuyến nghị từ "kém khả quan" lên "trung lập đối với ngành này.

Tuy nhiên, lưu ý rằng mặc dù thị trường bất động sản đang cải thiện, nhưng có thể vẫn còn một số trở ngại nhất định: Lãi suất cho vay vẫn cần giảm thêm để kích thích nhu cầu trở lại; Chính sách hỗ trợ cần thời gian để thực sự tác động lên thị trường, đặc biệt là tháo gỡ những nút thắt trong quá trình cấp phép dự án; Rủi ro vỡ nợ vẫn có thể xảy ra với những chủ đầu tư không thể thương lượng được với trái chủ để giãn thời hạn thanh toán hoặc cân đối dòng tiền để trả nợ.

Do vậy, những chủ đầu tư (i) ít bị ảnh hưởng bởi vấn đề trái phiếu, (ii) sở hữu quỹ đất tốt và (iii) có khả năng phát triển và bán hàng mạnh mẽ là những chủ đầu tư được cho sẽ vượt qua được những “cơn gió ngược” phía trước và được hưởng lợi từ các chính sách hỗ trợ. Các cổ phiếui ưa thích trong danh mục khuyến nghị SSI kỳ này gồm có (i) NLG vì tập trung vào phân khúc bình dân và trung cấp, quản lý tài chính thận trọng và năng lực phát triển và bán dự án mạnh mẽ, (ii) KBC và (iii) IDC do hoạt động kinh doanh cốt lõi của họ là phát triển dự án khu công nghiệp được hưởng lợi từ dòng vốn FDI bền vững và (iv) VRE với vị trí dẫn đầu thị trường bán lẻ và khả năng cải thiện đáng kể về hiệu quả hoạt động hậu Covid -19.

Một ghi chú đáng lưu ý từ SSI về Nghị định 08: “Kéo dài thời gian cho những chủ đầu tư gặp khó khăn nhưng áp lực trả nợ vẫn còn. Theo đó, kể từ quý 4 năm 2022, đã có nhiều tranh chấp liên quan tới trái phiếu doanh nghiệp và hầu hết đều liên quan đến ngành bất động sản, nhiều chủ đầu tư đã rơi vào tình trạng ”vỡ nợ kỹ thuật” do vi phạm giá trị tài sản đảm bảo và không thu xếp thanh toán được gốc, lãi trái phiếu đúng hạn. Với Nghị định 08, nhà phát hành trái phiếu đã có một khung pháp lý để đàm phán với các trái chủ nhằm kéo dài thời gian đáo hạn trái phiếu hoặc hoán đổi trái phiếu đang lưu hành thành tài sản khác là bất động sản. Điều này đã giúp giảm bớt áp lực trả nợ ở một mức độ nhất định. Tuy nhiên, chúng tôi lưu ý rằng hầu hết các trái phiếu được tái cấu trúc thành công đều do các trái chủ tổ chức nắm giữ, trong khi những trái phiếu được bán cho nhiều nhà đầu tư nhỏ lẻ vẫn đang gặp khó khăn trong việc đàm phán. Do đó, chúng tôi cho rằng áp lực trả nợ trái phiếu vẫn còn khá lớn".

Có thể bạn quan tâm

Triển vọng cổ phiếu bất động sản công nghiệp

02:00, 14/05/2023

"Cởi trói" chính sách, dòng tiền đổ mạnh vào cổ phiếu bất động sản

05:19, 12/05/2023

“Dọn tổ” chờ “đại bàng” và cơ hội cổ phiếu bất động sản khu công nghiệp

03:00, 02/05/2023

.jpg "Lợi nhuận doanh nghiệp bất động sản niêm yết sẽ không nhiều đột phá?")