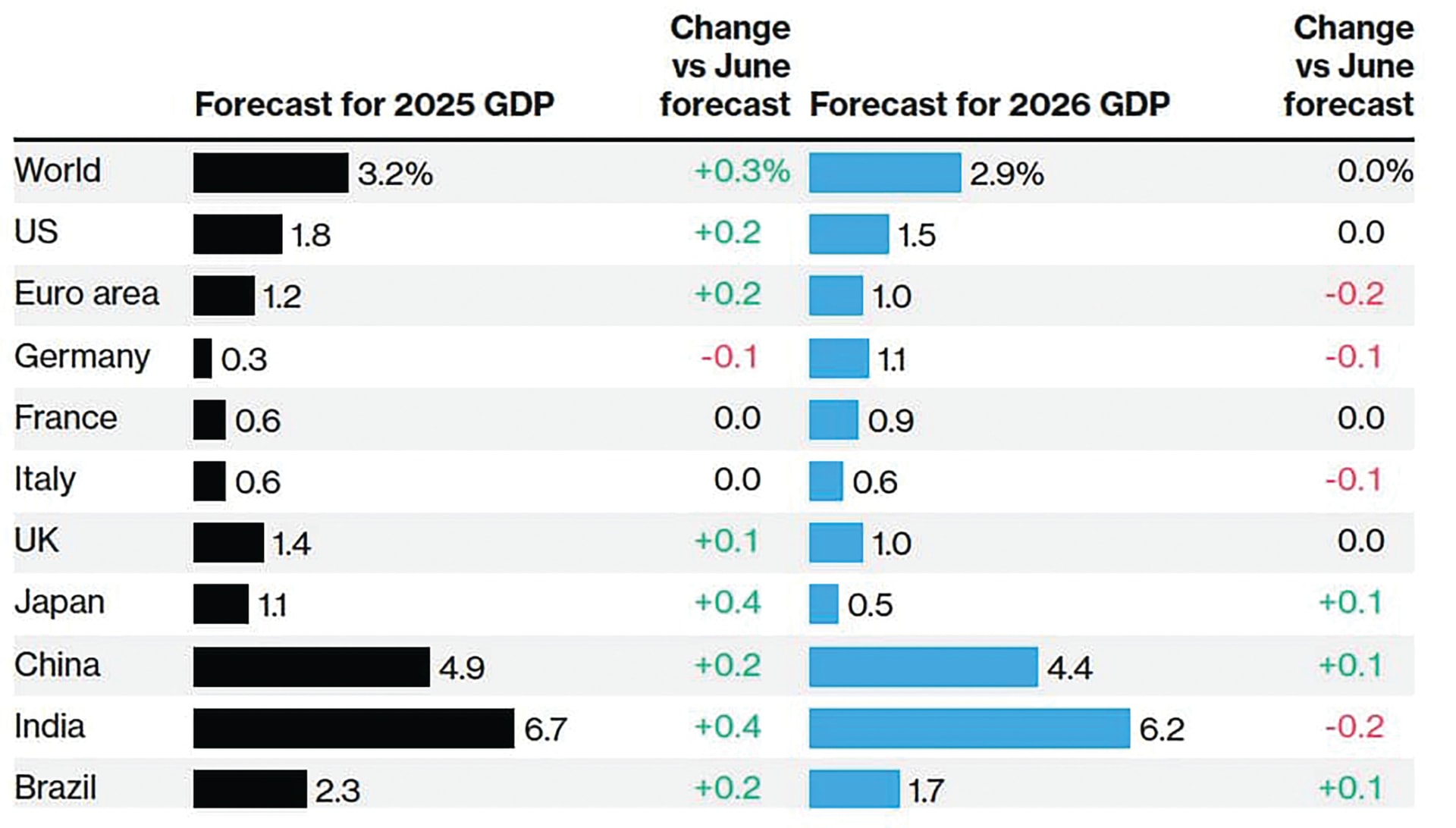

Tăng trưởng kinh tế toàn cầu nhìn chung vẫn chậm lại, nhưng sức chống chịu tốt hơn. Mặc dù vậy, các rủi ro vẫn còn tiềm ẩn.

Các rủi ro có thể kìm hãm đà tăng trưởng kinh tế toàn cầu, như chính sách thuế quan của chính quyền Trump, bất ổn thương mại toàn cầu, dòng tiền tìm nơi trú ẩn an toàn…

Dù chính sách thuế quan của chính quyền Trump đã có những thỏa thuận cho thấy khuynh hướng rõ ràng hơn, nhưng vẫn hàm chứa nhiều biến động vì còn rất nhiều điểm nghẽn lớn chưa vượt qua.

Thứ nhất, Mỹ rất ít khả năng hoàn tất thỏa thuận thương mại toàn diện với Trung Quốc vì vấn đề đất hiếm và đỗ tương. Mỹ muốn Trung Quốc bán đất hiếm để duy trì sản xuất công nghiệp, đặc biệt là công nghiệp quốc phòng. Đồng thời, việc Trung Quốc ngừng mua đỗ tương của Mỹ đang khiến nông dân Mỹ khốn khổ. Trung Quốc đang lợi dụng điểm yếu này của Mỹ để buộc Mỹ phải từ bỏ và/hoặc nhượng bộ trong chính sách thuế quan của chính quyền Trump. Cả hai bên vẫn chưa cho thấy dấu hiệu thực sự hạ nhiệt căng thẳng để đi đến kết thúc đàm phán.

Thứ hai, các thỏa thuận khác dù nói là đã đạt được nhưng cũng chỉ là các khung khổ, mà chưa được cụ thể hóa và phê duyệt.

Thứ ba, ngay thời điểm kết thúc quý III/2025, ông Trump tiếp tục tăng thuế tới 100% với một số hàng hóa cụ thể, như thuốc, thiết bị chip…, cho thấy sẽ còn thay đổi trong chính sách thuế quan của chính quyền Trump.

Nhiều quốc gia khác vẫn chưa đạt được thỏa thuận thuế quan với chính quyền Trump. Điều này đang tác động tiêu cực đến kinh tế toàn cầu trong năm 2025 và sẽ còn tiếp tục ít nhất đến hết nửa đầu năm 2026.

Dù các thỏa thuận thương mại của Mỹ với các đối tác phần nào rõ ràng hơn, nhưng vẫn còn nhiều yếu tố không thể lường trước. Chẳng hạn, như đề cập ở trên, các thỏa thuận đó về cơ bản vẫn chỉ là khung, chưa được phê duyệt chính thức. Quan trọng nhất, thỏa thuận thương mại với Trung Quốc vẫn chưa kết thúc, thậm chí còn ẩn chứa xung đột lớn rất khó giải quyết.

Chính sách thuế quan cực đoan của Mỹ khiến chi phí đối với các nền kinh tế đang phát triển dựa vào xuất khẩu tăng cao. Mặt khác, nó cũng gây ra sự phân bố lại của các chuỗi cung ứng kéo theo sự bất ổn trong kế hoạch cung ứng và sản xuất của các nền kinh tế này. Điều này cuối cùng cũng khiến chi phí thương mại toàn cầu tăng lên, tác động không tốt đến tăng trưởng kinh tế.

Thêm vào đó, sự bất ổn của thị trường tiền tệ cũng tác động tiêu cực đến thương mại toàn cầu. Các nhà sản xuất, nhập khẩu đều phải tính toán lại chi phí và rủi ro tỷ giá trước khi quyết định. Chỉ số bất ổn thương mại thế giới hồi tháng 7/2024 là 171 điểm đã tăng lên tới 27.299 điểm tính đến tháng 6/2025, tức tăng tới 160 lần. Như vậy, có thể dễ dự đoán chỉ số này trong tháng 8 và 9 không thể giảm trong bối cảnh có nhiều bất ổn như đề cập ở trên.

Đó là lý do giải thích dự báo tăng trưởng kim ngạch thương mại toàn cầu sẽ giảm từ tốc độ tăng trưởng 2,5% trong năm 2024 xuống chỉ còn 1,1% trong năm 2025.

Tính từ đầu năm đến ngày 1/10/2025, chỉ số USD index sụt giảm từ 109,256 điểm xuống còn 97,657 điểm, tức USD mất giá so với các đồng tiền chủ chốt khoảng hơn 10%. Nguyên nhân là do sự mất lòng tin vào nền kinh tế Mỹ khi các chính sách thuế quan cực đoan và gây bất ổn của chính quyền Donald Trump đã khiến các nhà đầu tư bán tháo các tài sản bằng USD. Morgan Stanley dự báo đồng USD có thể mất giá thêm 10% tính đến hết năm 2026.

Đáng lưu ý, USD giảm mạnh trên thị trường quốc tế, nhưng VND lại mất giá tới gần 4% so với USD tính từ đầu năm nay. Trong khi đó, VND mất giá so với một số đồng tiền khác lên tới hơn 14% tính từ đầu năm đến nay. Điều này sẽ tác động không nhỏ đến lạm phát ở Việt Nam trong thời gian tới.

Giá vàng cũng vì sự mất giá của USD mà tăng liên tục, có thời điểm vượt xa 4.000 USD/oz. Điều này đến lượt nó lại kích thích làn sóng đầu cơ và trú ẩn vào tài sản này mạnh hơn, đặc biệt trong bối cảnh bất ổn địa chính trị ngày càng phức tạp.

Lưu ý, giá vàng tăng liên tục không chỉ bắt nguồn từ sự mất giá của USD mà còn nhiều nguyên nhân khác. Đó là nhu cầu tiêu thụ vàng tiếp tục tăng mạnh, đặc biệt từ Ấn Độ, Trung Quốc khi dân chúng giàu có hơn. Bên cạnh đó, nhu cầu sản xuất công nghiệp, đặc biệt là sản xuất công nghệ cao như chip và thiết bị sản xuất chip,… tăng mạnh. Đặc biệt, các bất ổn địa chính trị và kinh tế vẫn chưa có dấu hiệu kết thúc, khiến nhu cầu trú ẩn vào vàng tiếp tục tăng. Ngoài ra, các ngân hàng trung ương như các ngân hàng trung ương Trung Quốc, Nga… đều tích trữ vàng cho mục đích rút lui khỏi các tài sản bằng USD nhằm tránh rủi ro bị cấm vận của Mỹ. Trong ba năm qua, trung bình lượng vàng do các ngân hàng trung ương tăng tích trữ lên tới hơn 1.000 tấn/năm.

Nhu cầu về vàng liên tục tăng cao, nhưng sản lượng vàng toàn cầu không thể tăng theo kịp, bất chấp cả trường hợp phát hiện thêm mỏ mới. Sản lượng vàng toàn cầu chỉ tăng trưởng trung bình khoảng 2 - 3%/năm, không đủ để đáp ứng nhu cầu lớn như đề cập ở trên.

Theo đó, giá vàng được dự báo sẽ còn tăng mạnh hơn nữa, không ngoại trừ khả năng giá vàng sẽ vượt 5.000 USD/oz.

Nếu dòng tiền tiếp tục chảy mạnh vào vàng làm nơi trú ẩn an toàn, sẽ kìm hãm đà tăng trưởng kinh tế toàn cầu.

: Vẫn còn nỗi lo thuế quan")

: Tăng trưởng chậm lại")