Lĩnh vực fintech của ASEAN tiếp tục có triển vọng tích cực nhờ môi trường vĩ mô đang cải thiện và sự xuất hiện của các công nghệ tiên tiến.

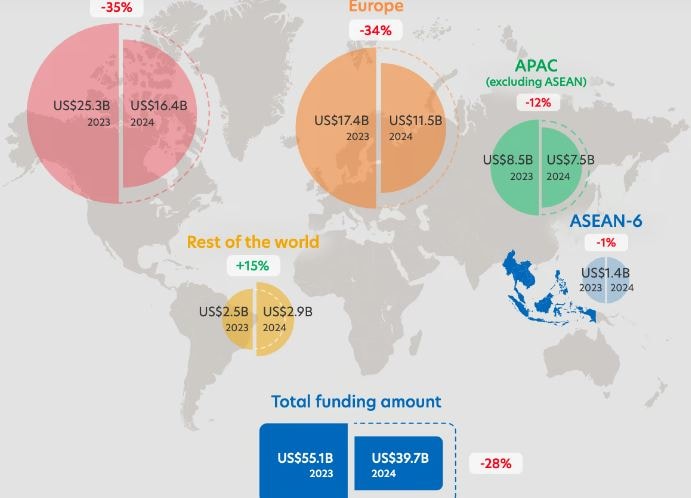

Bất chấp suy thoái toàn cầu, lĩnh vực công nghệ tài chính (fintech) của Đông Nam Á đã cho thấy khả năng phục hồi đáng kể, với nguồn tài trợ tại nền kinh tế lớn nhất khu vực giảm chưa đến 1% vào năm 2024, trái ngược hoàn toàn với mức giảm 28% trong nguồn vốn fintech toàn cầu trong cùng kỳ.

Điều này đánh dấu sự cải thiện đáng kể so với mức giảm 71% được ghi nhận trong năm trước tại 6 nền kinh tế lớn nhất ASEAN - Singapore, Thái Lan, Indonesia, Philippines, Việt Nam và Malaysia.

Theo báo cáo Fintech in Asean 2024: Một thập kỷ đổi mới được UOB, PwC Singapore và Hiệp hội Công nghệ tài chính Singapore (SFA) cùng thực hiện, để so sánh, nguồn tài trợ fintech toàn cầu đã giảm 28% trong ba quý đầu năm 2024, cũng như có xu hướng giảm trong năm thứ ba liên tiếp.

Dựa trên dữ liệu từ nền tảng Tracxn, báo cáo cho biết các công ty giai đoạn đầu đã nhận được hơn 60% tổng số vốn đầu tư fintech trị giá 1,41 tỷ USD trong khu vực, chiếm một nửa trong số 10 công ty được tài trợ nhiều nhất trong 9 tháng đầu năm 2024.

Được thúc đẩy chủ yếu bởi hai thương vụ lớn từ GuildFi (140 triệu USD) và Longbridge (100 triệu USD), điều này cho thấy các nhà đầu tư có thể sẵn sàng đặt cược vào sự đổi mới ở cấp độ nền tảng để tìm kiếm lợi nhuận tiềm năng trong tương lai.

Báo cáo cho biết thêm: "Động lực này có thể là tín hiệu tích cực cho khả năng thích nghi dài hạn của lĩnh vực fintech ở ASEAN, khi những ý tưởng mới liên tục được hỗ trợ.”

Trong thập kỷ qua, nguồn vốn đầu tư vào fintech trong khu vực đã tăng trưởng đáng kể, tăng hơn 10 lần kể từ năm 2015 và đạt đỉnh gần 6,4 tỷ đô la Mỹ vào năm 2021. Theo Janet Young, Giám đốc điều hành và Trưởng nhóm kênh và số hóa, cũng như truyền thông chiến lược và thương hiệu của UOB, lĩnh vực fintech đã phát triển từ một thế lực phá vỡ để trở thành một thành phần thiết yếu của hệ sinh thái tài chính.

Bà Janet Young lưu ý rằng lĩnh vực fintech của khu vực ASEAN đang tiếp tục cho thấy triển vọng nhờ môi trường vĩ mô đang cải thiện và sự xuất hiện của các công nghệ tiên tiến.

Tập trung vào Singapore, ông Shadab Taiyabi, Chủ tịch SFA, cho biết: “Hệ sinh thái fintech tại Singapore tiếp tục thu hút nguồn tài trợ mạnh mẽ nhất trong ASEAN, được thúc đẩy bởi sự hỗ trợ của cơ quan quản lý và cơ hội hợp tác xuyên biên giới”.

Kể từ năm 2015, quốc gia này đã là nơi có nhiều kỳ lân công nghệ tài chính nhất trong khu vực, với 6 công ty như vậy được định giá hơn 1 tỷ đô la Mỹ, bao gồm Advance Intelligence Group – công ty mẹ của nền tảng mua ngay trả sau Atome; và công ty thanh toán xuyên biên giới Nium.

Trong khi đó, Thái Lan vươn lên vị trí thứ hai, vượt qua Indonesia, với 341 triệu đô la Mỹ tiền tài trợ trong khu vực trong 9 tháng đầu năm 2024.

Indonesia tụt xuống vị trí thứ ba với 18% tiền tài trợ trong khu vực trong 9 tháng đầu năm 2024, vì ít đầu tư quy mô lớn dẫn đến việc giảm thị phần tài trợ của nước này.

Trong khi đó, thị trường fintech Việt Nam cũng đã có những bước phát triển khá ấn tượng. Theo báo cáo Fintech In Asean, Việt Nam đã tăng số lượng các công ty fintech từ 39 doanh nghiệp trong năm 2015 lên 115 công ty vào năm 2020 và đến năm 2022 đạt 260 công ty. BDA Partners cho biết, giá trị giao dịch của toàn thị trường Việt Nam đạt 27,2 tỷ USD năm 2023 và dự kiến sẽ đạt khoảng 31,6 tỷ USD vào năm 2024.

Nhiều khả năng, lĩnh vực fintech của ASEAN sẽ hưởng lợi từ việc Cục Dự trữ liên bang Mỹ (Fed) hạ lãi suất. Báo cáo của UOB, PwC Singapore và SFA nhận định, lãi suất thấp hơn thường dẫn đến nguồn vốn tài trợ rẻ hơn, sự quan tâm lớn hơn của nhà đầu tư đối với các quỹ cung cấp vốn tư mạo hiểm và mức định giá cao hơn của các startup.

Ông Wong Wanyi, Giám đốc công nghệ tài chính tại PwC Singapore nhận định: "tác động ngày càng tăng của điện toán lượng tử và trí tuệ nhân tạo tạo sinh (GenAI) sẽ tiếp tục thúc đẩy các ranh giới mới trong dịch vụ tài chính, cung cấp các giải pháp nhanh hơn, an toàn hơn và thông minh hơn".

Báo cáo chỉ ra rằng GenAI có thể nâng cao đáng kể trải nghiệm của khách hàng với các sản phẩm và tư vấn tài chính cá nhân sáng tạo, cũng như cải thiện khả năng phát hiện gian lận và quản lý rủi ro; trong khi điện toán lượng tử có thể chuyển đổi lĩnh vực công nghệ tài chính trong các lĩnh vực như tối ưu hóa chiến lược đầu tư.