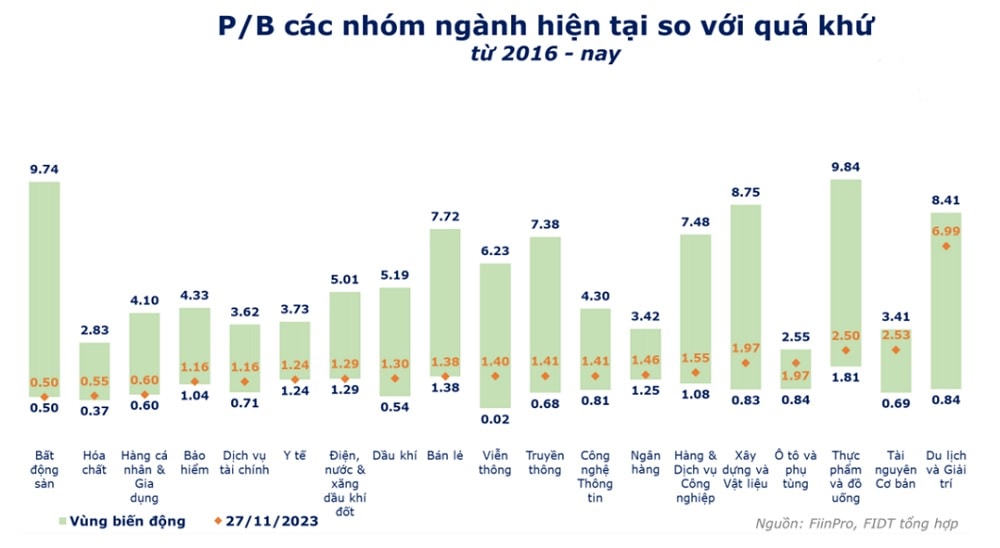

Nhiều ngành trên thị trường hiện tại đang có định giá P/B khá thấp, trong đó, có những ngành đang nằm ở vùng định giá thấp nhất trong lịch sử...

Dù phục hồi, đa phần cổ phiếu bất động sản vẫn nằm trong "vùng rẻ". Ảnh minh họa

>>> TTCK tháng cuối năm: Các yếu tố hỗ trợ nhịp hồi phục tiếp diễn

Tính từ đầu tháng 9 đến cuối tháng 11, thị trường chứng khoán đã giảm đẩy định giá nhiều nhóm ngành/ cổ phiếu vào mức thấp. Việc định giá P/E có nhiều nhiễu động trong giai đoạn lợi nhuận thị trường biến động mạnh như thời điểm hiện tại, khiến việc đánh giá “đắt” hay “rẻ” dựa trên P/E thiếu tính khách quan; đặc biệt với các ngành có tính chu kỳ cao, chiếm đa số trên thị trường; Do đó, có thể sử dụng P/B để đưa ra nhận định về định giá các nhóm ngành.

Nhìn chung, các ngành trên thị trường hiện tại đang có định giá P/B khá thấp và nằm ở biên dưới của vùng biến động định giá trong lịch sử từ 2016-nay. Trong đó, có những ngành đang nằm ở vùng định giá thấp nhất trong lịch sử như Bất động sản, Hóa chất và Hàng cá nhân & Gia dụng. Chiều ngược lại là Du lịch và giải trí, Tài nguyên cơ bản có định giá đang ở vùng cao trong lịch sử, phản ánh triển vọng tốt của nhóm trong thời gian vừa qua và những quý sắp tới.

>>>3 lưu ý với nhà đầu tư chứng khoán

Tuy nhiên, nếu lọc những nhóm ngành được thị trường chú ý, thì sức hút chưa hẳn chỉ tập trung vào các nhóm ngành có định giá thấp. Dựa theo câu chuyện kỳ vọng lợi nhuận phục hồi từ mức nền thấp, cũng như định giá hiện tại của các nhóm ngành trên thị trường, chúng tôi tiến hành bóc tách câu chuyện riêng, so sánh bối cảnh quý IV/2022 và triển vọng quý IV/2023 và Qúy I/2024 đối với các nhóm ngành Bất động sản, Ngân hàng, Dịch vụ tài chính (Chứng khoán), Thực phẩm và đồ uống.

Cơ sở để đặt trọng tâm vào các nhóm ngành này bao gồm: Thứ nhất, vốn hóa cao, chiếm tỷ trọng lớn trong chỉ số; Thứ hai, có mức giảm lợi nhuận lớn trong quý IV/2022 (là nền thấp để kỳ vọng tăng trưởng quý IV/2023 có thể bật mạnh); Thứ ba, mang tính đại diện, giúp phần nào đánh giá được bức tranh tổng thể của nền kinh tế (từ sản xuất, đầu tư, tín dụng).

Bất động sản: Các cổ phiếu bất động sản (BĐS) nhìn chung đã hồi phục khá tốt kể từ vùng đáy quý IV/2022, tuy nhiên chúng tôi thấy rằng vùng giá hiện tại vẫn được xem là vùng rẻ trong quá khứ.

Giai đoạn hiện tại các nhóm ngành liên quan đến BĐS đang thu hút dòng tiền bởi kỳ vọng về tác động của các đợt hạ lãi suất, các chính sách gỡ nút thắt pháp lý sẽ giúp diễn biến của thị trường BĐS dần có sự hồi phục. FIDT dự phóng kết quả kinh doanh của nhiều doanh nghiệp BĐS đặc biệt là những doanh nghiệp thuộc top vốn hoá lớn sẽ có sự phục hồi rõ rệt trong 2024 tuy nhiên thị trường vẫn cần nhiều thời gian để thực sự quay trở lại như trước thời điểm xảy ra cuộc khủng hoảng.

Trong nhóm BĐS dân sinh, VHM đang có đóng góp lớn với vị thế vốn hóa cao nhất của ngành, hiện tại VHM đang có mức định giá rất thấp phản ánh những khó khăn mà doanh nghiệp gặp phải và tâm lý nhà đầu tư bị ảnh hưởng bởi câu chuyện của VinFast (cùng chung hệ sinh thái với VHM). NVL và các doanh nghiệp khác trong ngành với nhiều khó khăn đang hiện hữu chưa giải quyết dứt điểm cũng đang được định giá thấp, dưới mức trung bình lịch sử từ năm 2016-nay.

Riêng về BĐS Khu công nghiệp (KCN), đây là nhóm có kết quả kinh doanh ít bị ảnh hưởng trong giai đoạn vừa qua, không chỉ vậy nhóm BĐS KCN đang cho thấy tiềm năng đầu tư với nhiều câu chuyện trong thời gian sắp tới, song lợi nhuận của nhiều doanh nghiệp trong ngành vẫn sẽ có sự phân hóa mạnh. Các cổ phiếu tiềm năng phần nào đã thể hiện tiềm năng dài hạn của ngành và đang có mức định giá khá cao, trong khi nhóm Bất động sản KCN – Cao su như GVR, PHR, DPR với triển vọng chuyển mục đích sử dụng đất từ lâm nghiệp thành đất KCN vẫn chưa rõ ràng vì cần chờ đợi thêm các thủ tục pháp lý vẫn đang được định giá khá thấp ở hiện tại.

Ngân hàng: Khi so sánh định giá P/B hiện tại so với trung bình từ 2016-nay, chúng tôi nhận thấy đa phần cổ phiếu ngành ngân hàng đang nằm gần biên dưới phản ánh những rủi ro ngành đang gặp phải.

Chúng tôi cho rằng kết quả kinh doanh của ngành này sẽ có sự cải thiện trong thời gian tới tuy nhiên sẽ có sự phân hoá và dòng tiền thị trường chưa đủ mạnh để ủng hộ ngành ngân hàng.

Chứng khoán: Định giá P/B của chứng khoán hầu hết đang ở mức cao và cao hơn so với trung bình lịch sử của toàn ngành (từ năm 2016-nay). Tính từ đầu năm 2023, nhóm chứng khoán là một trong những ngành có nhịp tăng mạnh mẽ nhất toàn thị trường dựa trên các kỳ vọng KRX, nâng hạng. Điều này này khiến P/B của các CTCK tăng nhanh chóng với nhiều doanh nghiệp có P/B đang ở mức cao so với trung bình lịch sử toàn ngành. Có thể nói giá cổ phiếu nhóm ngành Chứng khoán hiện tại đã phần nào phản ánh hầu hết các kỳ vọng trong tương lai.

Có thể bạn quan tâm

Ảm đạm chứng khoán cuối năm

14:51, 03/12/2023

Dư địa tăng của cổ phiếu chứng khoán khi hệ thống KRX chính thức vận hành

05:30, 05/12/2023

Lợi suất trái phiếu Mỹ giảm sẽ hỗ trợ thị trường chứng khoán Việt Nam

05:23, 17/11/2023

Đà phục hồi của thị trường chứng khoán còn kém bền vững

03:40, 18/11/2023

Điều kiện để nâng hạng thị trường chứng khoán mới nổi trước 2025

05:30, 18/11/2023

.jpg "Đưa giá nhà về “giá trị thực\"")