Lãi suất trái phiếu doanh nghiệp phát hành trong 6 tháng đầu năm 2021 không có trường hợp đột biến quá cao, song lượng phát hành lớn trong khi tài sản đảm bảo ít chất lượng khiến rủi ro đang tăng lên.

Sau những đợt điều chỉnh lãi suất điều hành của Ngân hàng Nhà nước trong năm 2020, mặt bằng lãi suất huy động của Việt Nam đã về mức đáy và thấp nhất trong khu vực với kỳ hạn ngắn nhất chỉ từ hơn 3%, kỳ hạn dài nhất 12 tháng khoảng từ 6,7%. Mặt bằng lãi suất thấp ở đáy này tiếp tục được giữ nguyên trong những tháng đầu năm 2021 và thậm chí, có điều chỉnh xuống hoặc lên nhẹ tùy kỳ hạn, tùy thời điểm một số tổ chức tín dụng mang tính điều chỉnh cục bộ để đáp ứng nhu cầu cơ cấu lại nguồn vốn trong ngắn hạn.

Trái phiếu doanh nghiệp dù không có các "đỉnh cao" lãi suất phát hành tới 20% như năm 2019, nhưng vẫn hấp dẫn cho mặt bằng lãi suất tiết kiệm đã xuống mức rất thấp

Nhìn chung lãi suất tiết kiệm thấp ổn định và xu hướng khó có thể điều chỉnh cao hơn khi các tổ chức tín dụng (TCTD) vẫn phải đảm thực thi yêu cầu hạ lãi suất vay nhằm hỗ trợ nền kinh tế vượt dịch.

Trong khi đó, lãi suất (lợi suất) trái phiếu doanh nghiệp (TPDN) phát hành trong những tháng đầu năm cũng vẫn khá…ổn định ở mức cao; trừ khối ngân hàng thương mại cổ phần với nhiều nguyên do, đặc thù, đối tượng mua… có thể phát hành lãi suất bổ sung vốn kinh doanh từ mức 3,7%-4,2% - nhưng không dành cho tất cả.

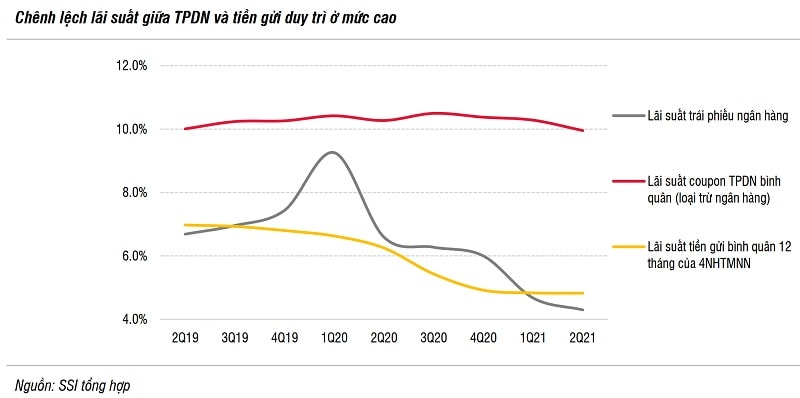

Theo thống kê của CTCK SSI (bộ phận SSI Reseach), lãi suất phát hành bình quân của các TPDN (loại trừ trái phiếu ngân hàng) trong quý 2/2021 là 9,95% - giảm 33 điểm phần trăm so với quý 1/2021. Dù lãi suất phát hành trái phiếu doanh nghiệp nằm trong xu hướng giảm từ quý 3/2020 đến nay nhưng rất nhỏ so với mức giảm sâu của lãi suất tiền gửi. Chênh lệch giữa lãi suất phát hành TPDN và lãi suất tiền gửi giữ ở mức cao khiến thị trường TPDN tiếp tục tăng trưởng mạnh mẽ trong nửa đầu năm 2021.

“Trái phiếu ngân hàng có lãi suất phát hành khá sát với lãi suất tiền gửi nên nhà đầu tư thông thường cũng ít tìm đến trái phiếu ngân hàng ngoại trừ các trái phiếu tăng vốn cấp 2 có lãi suất cao hơn hẳn lãi suất tiền gửi”, SSI Reseach nhận định.

Cũng theo thống kê của SSI, lũy kế quý 2, tổng lượng TPDN phát hành là 208,9 nghìn tỷ đồng, tăng 18,3% so với cùng kỳ 2020. Quán quân phát hành vẫn là các doanh nghiệp bất động sản (92,3 nghìn tỷ đồng – chiếm 44,2%); sau đó đến các ngân hàng (68,2 nghìn tỷ đồng – chiếm 32,7%); năng lượng và khoáng sản (14,8 nghìn tỷ đồng - chiếm 7,1%); định chế tài chính phi ngân hàng (11,2 nghìn tỷ đồng – chiếm 5,4%); phát triển hạ tầng (6 nghìn tỷ đồng - chiếm 2,9%); và các doanh nghiệp khác.

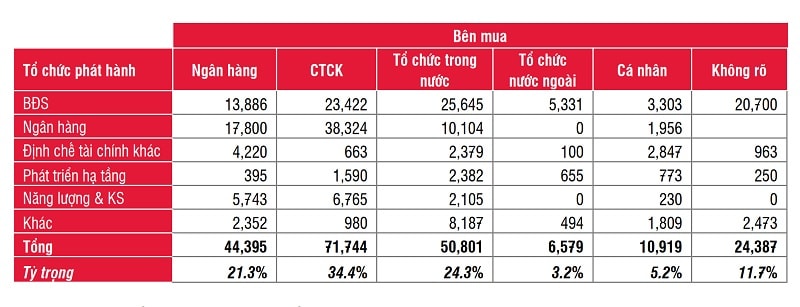

Ngân hàng và các CTCK là những người mua chính trái phiếu doanh nghiệp trên thị trường sơ cấp (nguồn: SSI Reseach)

Nhà đầu tư hấp thụ lượng trái phiếu lớn trên, tỷ trọng mua sơ cấp lớn nhất thuộc về ngân hàng và các Công ty chứng khoán (CTCK). Có tới 55,6% lượng TPDN phát hành là do các ngân hàng và CTCK nắm giữ. Cụ thể, các NHTM mua vào 44,4 nghìn tỷ đồng, chiếm 21,3%; các CTCK mua 71,7 nghìn tỷ đồng, chiếm 34,4%. Tổng vốn chủ sở hữu của các CTCK tại 31/12/2020 chỉ khoảng 93 nghìn tỷ đồng nên nhiều khả năng CTCK chỉ đứng tên mua TPDN trên sơ cấp, nắm giữ ngắn hạn và nhanh chóng phân phối lại cho các nhà đầu tư khác. Các tổ chức trong nước khác mua 50,8 nghìn tỷ đồng, chiếm 24,3% bao gồm các công ty bảo hiểm, các quỹ đầu tư chứng khoán.

Đáng chú ý là tỷ lệ trái phiếu doanh nghiệp có tài sản đảm bảo mà chất lượng lại là cổ phiếu, là đáng báo động. Bởi giá trị cổ phiếu luôn có thể thay đổi trong "phút mốt" và trong bối cảnh thị trường biến động gắn với diễn biến COVID-19 phức tạp, nhiều doanh nghiệp có thể lâm vào tình trạng phá sản và cổ phiếu cũng có thể từ giấy tờ có giá trở thành vô giá trị.

SSI Reseach thống kê, loại trừ trái phiếu ngân hàng và định chế tài chính khác, phần TPDN có tỷ lệ tài sản bảo đảm/không tài sản bảo đảm như sau: Bảo đảm bằng bất động sản: 18,6%; tài sản: 11%; một phần tài sản/bất động sản và một phần là cổ phiếu: 33%; cổ phiếu: 9,3%; không có tài sản bảo đảm: 28%.

"Có 29 nghìn tỷ đồng trái phiếu bất động sản được đảm bảo hoàn toàn bằng cổ phiếu hoặc không có tài sản đảm bảo. Nếu tính cả trái phiếu bất động sản được đảm bảo một phần bằng cổ phiếu, con số này là gần 60 nghìn tỷ đồng, chiếm 64% tổng lượng trái phiếu bất động sản phát hành 6 tháng đầu năm 2021", báo cáo của SSI nêu.

Ngoài các nhà đầu tư tổ chức kể trên, có sự tham gia của nhà đầu cá nhân sơ cấp, nhưng không nhiều. “Trong nửa đầu năm 2021, các nhà đầu tư cá nhân mua gần 11 nghìn tỷ trên thị trường sơ cấp, tập trung vào trái phiếu BĐS, ngân hàng và định chế tài chính phi ngân hàng. Lượng mua này chỉ bằng 47% lượng các NĐT cá nhân đã mua trong cùng kỳ 2020 và không phải bất ngờ khi quy định NĐT trái phiếu doanh nghiệp phải là NĐT chứng khoán chuyên nghiệp có hiệu lực”, SSI đánh giá.

Vấn đề đáng nói hơn nữa, là các nhà đầu tư tổ chức, những tay chơi lớn của thị trường trái phiếu và CTCK, thì không hẳn chỉ mua và đầu tư để đấy chờ lợi suất.

SSI Reseach cảnh báo: Mua trái phiếu doanh nghiệp, lãi suất không phải là tất cả

Ông Nguyễn Hoàng Dương, Phó Vụ trưởng Vụ Tài chính Ngân hàng (Bộ Tài chính), cho biết thị trường TPDN vẫn còn những rủi ro tiềm ẩn cho bản thân doanh nghiệp, nhà đầu tư và thị trường. Bởi trường hợp doanh nghiệp phát hành khối lượng lớn trái phiếu, lãi suất cao, nhưng sử dụng vốn không hiệu quả hoặc tình hình sản xuất kinh doanh gặp khó khăn, hoặc lĩnh vực mà doanh nghiệp hoạt động gặp khó khăn, dẫn đến việc doanh nghiệp không hoàn trả được gốc và lãi trái phiếu cho nhà đầu tư sẽ gây bất ổn cho thị trường trái phiếu nói riêng và thị trường tài chính nói chung. Trong khi đó lại có hiện tượng tổ chức cung cấp dịch vụ (công ty chứng khoán, NHTM) chào mời, phân phối TPDN không đúng đối tượng cho nhà đầu tư cá nhân không phải là nhà đầu tư chứng khoán chuyên nghiệp.

Lãnh đạo Bộ Tài chính lưu ý các CTCK, NHTM chào mời nhà đầu tư mua trái phiếu, nhưng không đồng nghĩa họ bảo lãnh cho loại trái phiếu đó mà doanh nghiệp phát hành mới là đơn vị trả gốc và lãi trái phiếu. Nhưng nhiều nhà đầu tư không nắm được vấn đề này. Bộ cũng cho biết các trường hợp “lách” luật chào bán này sẽ bị xử phạt theo quy định của pháp luật. Bộ Tài chính, Uỷ ban chứng khoán Nhà nước sẽ tăng cường kiểm tra việc cung cấp dịch vụ về TPDN của các tổ chức cung cấp dịch vụ để xử phạt nghiêm các hành vi vi phạm.

Trên thực tế, nếu là người gửi tiền quen thuộc ở các ngân hàng thương mại, không khó để người gửi cá nhân có thể tiếp cận các sản phẩm trái phiếu doanh nghiệp được nhân viên ngân hàng chào mời đầu tư. Ghi nhận từ bảng lãi suất trái phiếu doanh nghiệp của một ngân hàng “chào” nội bộ, với nhóm doanh nghiệp bất động sản và dịch vụ có mối quan hệ liên quan với ngân hàng, thì ngoại trừ lãi suất trái phiếu ngân hàng và Tập đoàn ở mức thấp, còn lại ở nhiều “mã” trái phiếu khác, kỳ hạn thấp một cách kinh ngạc từ 1 tháng, mức sinh lời lĩnh lãi cuối kỳ từ 6,6% và 12 tháng cao tới 8,3%.

Lãnh đạo Bộ Tài chính đã tiếp tục cảnh báo: Nếu nhà đầu tư cá nhân (không đủ điều kiện để trở thành nhà đầu tư chuyên nghiệp), thông quá các kênh để mua TPDN riêng lẻ nhưng không đánh giá, phân tích được rủi ro, không nắm rõ điều kiện, điều khoản của trái phiếu, trái phiếu có hay không có tài sản đảm bảo, chất lượng tài sản đảm bảo, trái phiếu có được mua lại hay không... thì sẽ gặp rủi ro và nhà đầu tư có thể không thu hồi được số tiền mua trái phiếu.

Có thể bạn quan tâm

Cẩn trọng khi mua trái phiếu doanh nghiệp qua ngân hàng, công ty chứng khoán

16:25, 14/07/2021

VCG nặng nợ trái phiếu

11:00, 10/07/2021

Chia tiếp thị phần môi giới cổ phiếu và trái phiếu

04:30, 07/07/2021

Trái phiếu Chính phủ cần bứt tốc

11:00, 26/06/2021

Cần giám sát mua trái phiếu ngân hàng

11:00, 18/06/2021

Ồ ạt trái phiếu ngân hàng giá rẻ, ai mua?

11:00, 17/06/2021