Đặt trong môi trường có chi phí lãi vay cao và chi phí chi trả dịch vụ gia tăng cao, tăng trưởng lợi nhuận của các doanh nghiệp nhóm phi tài chính sẽ bị ảnh hưởng.

>> WiGroup: Tỷ lệ ngân hàng dễ tổn thương bởi nợ xấu tăng lên

Những biến số vĩ mô của nền kinh tế như lạm phát, tỷ giá, đến thời điểm hiện nay, không có áp lực tăng cao và dự báo sẽ tiếp tục được kiềm chế ổn định.

Theo dữ liệu của WiGroup, lợi nhuận của ngành sản xuất và chế biến thép đại diện là HPG đã sụt giảm 75,5% lợi nhuận trong năm 2022. Ảnh minh họa

CTCK Maybank Việt Nam (MSVN) tiếp tục giữ nguyên dự báo tăng trưởng GDP cả năm ở mức +6,3% vào năm 2023. Theo Bộ phận Phân tích của công ty này, lạm phát vốn không phải là nguyên nhân gốc rễ dẫn đến suy thoái theo chu kỳ vừa phải đối với nền kinh tế Việt Nam từ nửa cuối năm 2022, nhưng sẽ trở thành mối quan tâm hàng đầu của các nhà hoạch định chính sách trong năm 2023. Bởi áp lực cho CPI năm 2023 bao gồm: (i) không còn hưởng lợi từ mức so sánh thấp của giá thịt lợn ; (ii) giá điện tiêu dùng có thể tăng;, (iii) đồng VND trượt giá. Tuy nhiên, MSVN kỳ vọng lạm phát chung sẽ được kiểm soát trong năm 2023 ở mức 4,3% (không thay đổi), vẫn phù hợp với ngưỡng mục tiêu của Chính phủ là 4,5%. Mục tiêu được đặt ra cho năm 2023 cao hơn so với mục tiêu 4% được đặt ra trong 5 năm trước, cho thấy các nhà hoạch định chính sách sẽ nới lỏng hơn đối với lạm phát và do đó sẵn sàng chuyển sang chính sách ôn hòa trong 2 quý cuối 2023 để hỗ trợ mục tiêu tăng trưởng kinh tế.

Bên cạnh đó, áp lực tỷ giá cũng không còn quá căng như nửa cuối năm 2022 mặc dù, Cục Dự trữ Liên bang Mỹ (Fed) vẫn đang duy trì chính sách "diều hâu" và sẽ tiếp tục tăng lãi suất.

Vấn đề khó dự báo cho năm 2023, theo MSVN, là Nghị quyết của Chính phủ đối với thị trường trái phiếu. "Các quy định và giám sát được nới lỏng quá mức trong quá khứ đã khuyến khích phát hành trái phiếu để tài trợ cho các hoạt động đầu cơ đất đai và tài sản rủi ro, tạo ra một quả bom tiềm ẩn cho thị trường trái phiếu, như sự tham gia của các nhà đầu tư nhỏ lẻ cao bất thường (và không lành mạnh) (chiếm tới 64%). Trong khi thị trường trái phiếu là nguồn vốn quan trọng nhất cho các nhà phát triển bất động sản trong nước, việc Chính phủ kiểm soát thị trường trái phiếu, bao gồm cả Nghị định 65, đã tạo ra tình trạng khủng hoảng thanh khoản cho thị trường bất động sản trong bối cảnh nhu cầu yếu. Việc tái cấp vốn cho 8,4 tỷ USD và 7,7 tỷ USD trái phiếu đáo hạn vào năm 2023 và 2024 sẽ là một thách thức lớn đối với thị trường bất động sản", Chứng khoán MSVN nêu.

>>"Ủng hộ mềm ngắn hạn" về trái phiếu doanh nghiệp

Cũng theo MSVN, nếu nút thắt chính sách này không được giải quyết kịp thời, Việt Nam nên chấp nhận một "kịch bản xấu", tức là một cuộc suy thoái mang tính cơ cấu trong đó lãi suất vay quá cao (lợi suất trái phiếu trên 15%; lãi suất cho vay trên 12,5%) để có thể chi trả dịch vụ giá trị gia tăng.

Theo đó, ước tính sơ bộ mức tăng trưởng lợi nhuận hàng năm của nhóm ngành phi ngân hàng sẽ giảm xuống còn 3% trong năm 2023 (so với dự báo trước đó là 19%), trong khi các ngân hàng vẫn có thể tạo ra mức tăng trưởng lợi nhuận 12% n/n (so với dự báo trước đó là tăng trưởng 15% n/n).

Trước đó, một báo cáo của WiGroup ghi nhận trong quý 4/2022, những yếu tố tiêu cực của nền kinh tế đang dần phản ánh vào lợi nhuận của doanh nghiệp. Lợi nhuận sau thuế CTM toàn thị trường sụt giảm 30% so với cùng kỳ, đạt mức 76.881 tỷ (thấp hơn đáng kể so với kịch bản 9,8% dự báo trong báo cáo trước). Nguyên nhân đến từ việc khối doanh nghiệp phi tài chính (tính theo các doanh nghiệp trên 3 sàn) đã bị thổi bay hơn ½ giá trị lợi nhuận sau thuế CTM so với cùng kỳ. Cú rơi của lợi nhuận toàn thị trường được kéo lại bởi tăng trưởng lợi nhuận khá yếu ớt của nhóm tài chính, dù vậy con số lợi nhuận của nhóm này cũng đã sụt giảm hơn 8,1% so với quý trước.

Dữ liệu WiGroup cũng ghi nhận tổng lợi nhuận sau thuế của các doanh nghiệp thuộc nhóm VN30 trong quý 4/2022 đạt mức 56.199 tỷ đồng, giảm 10,7% so với cùng kỳ. Xét trên quy mô toàn thị trường, nhóm doanh nghiệp VN30 đã gây ra tác động làm lợi nhuận toàn thị trường sụt giảm 6,1% (tương đương với 20% mức tăng trưởng của thị trường).

"Sự suy yếu của nhóm VN30 sẽ còn kéo dài trong quý tới khi triển vọng kinh doanh của các doanh nghiệp tương đối mù mịt trong bối cảnh lãi suất cao, đồng thời quý 1 năm ngoài lại là đỉnh lợi nhuận quý của nhóm này", WiGroup dự báo.

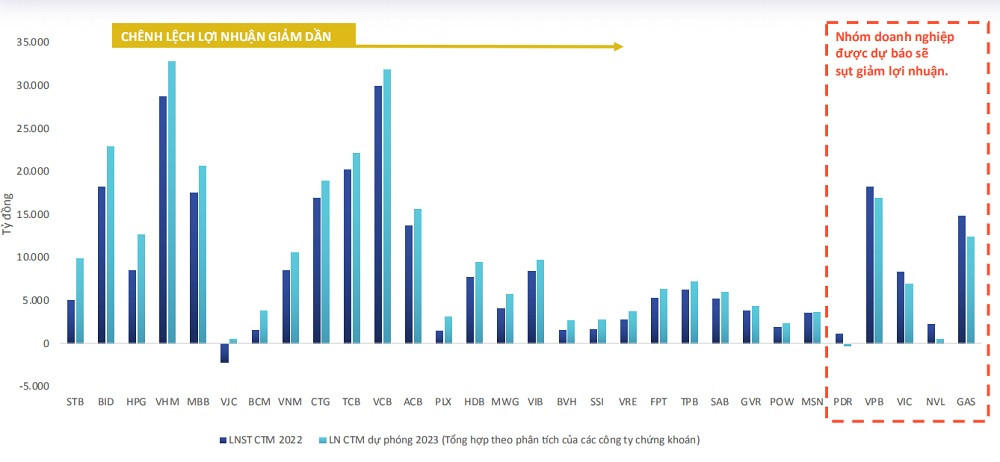

Dự phóng lợi nhuận của nhóm VN30 năm 2023. Nguồn: WiGroup

Lưu ý rằng ngân hàng là ngành chiếm tới 61,5% tổng lợi nhuận của cả nhóm VN30 trong năm 2022. Sự dịch chuyển lợi nhuận hay suy yếu lợi nhuận của nhóm này sẽ tác động khá rõ đến động lực tăng trưởng của cả nhóm phi tài chính cũng như, tác động vào tăng trưởng EPS của toàn thị trường.

Theo MSVN, tăng trưởng EPS năm 2023 cho toàn thị trường sẽ giảm xuống 7% n/n (từ 20% n/n). Như vậy, VN-Index đang giao dịch ở mức 10 lần P/E năm 2023. Việc chắc chắn về lãi suất, việc hạn chế phát hành trái phiếu doanh nghiệp và tăng trưởng lợi nhuận giảm sẽ tiếp tục ảnh hưởng đến tâm lý thị trường. Điều này có thể cản trợ VN-Index đảo ngược mức giảm xếp hạng mà chúng ta đang thấy hiện nay, giữ thanh khoản ở mức thấp khoảng 450 triệu - 500 triệu USD mỗi phiên (tương đường một nửa so với mức đỉnh cuối năm 2021) và giữ VN-Index ở mức khoảng 1.000 điểm trong những tháng tới. Công ty này lưu ý và nêu quan điểm là thị trường Viêt Nam đã chuyển từ suy thoái do sự kiện (tức vụ Chủ tịch Tân Hoàng Minh bị bắt vào tháng 4/2022) sang suy thoái theo chu kỳ (do lãi suất tăng từ tháng 9/2022) và có khả năng sang suy thoái cơ cấu (nếu sự cố thị trường trái phiếu chưa nhận được sự quan tâm đúng mức và điều chỉnh chỉnh kịp thời của chính sách).

Trường hợp suy thoái theo chu kỳ, MSVN kỳ vọng thị trường sẽ chạm đáy ở mức khoảng 870 điểm (tương đương c,9x PER ~ 11%) và bắt đầu phục hồi rõ ràng hơn từ cuối quý 2/2023. Trong 6 tháng tới, sự kiện 10 năm có một này là cơ hội cho các nhà đầu tư dài hạn tích lũy cổ phiếu tốt với mức giá thấp. MSVN khuyến nghị ưu tiên nhóm ngân hàng (Mua ở mức định giá này: Tài chính VCB, TCB, MBB, STB, HDB, VND/HCM), tiêu dùng (MWG, PNJ, VEA, KDC), O&G (GAS, PVS), IT (FPT), Công nghiệp (HPG, DHC), logistics (GMD, ACV) và bất động sản (VHM, NLG, BCM).

Trong khi đó, WiGroup cho rằng định giá ngành ngân hàng đã không còn hấp dẫn như trước, khi tiệm cận vùng trung bình 10 năm. Tính chung cho toàn thị trường, định giá P/E của VN-Index trong quý 4/2022 sau khi xác nhận đáy lịch sử mới (9,8 lần) đã phục hồi đi lên, cán mức 12,05 lần (tính đến thời điểm 13/2/2023). Mức P/E này vẫn đang thấp hơn tương đối so với mốc trung bình 10 năm gần nhất. Tuy nhiên, nếu sử dụng phương pháp so sánh với lãi suất huy động bình quân (của NHTM Nhà nước) thì chênh lệch giữa E/P 2023 và lãi suất huy động ở thời điểm hiện tại chỉ là 0,4%, với mức chiết khấu EPS là 0,5% - tương đương với dự báo lợi nhuận thị trường tăng 3,7% (ngang nhóm với VN30) và số lượng cổ phiếu lưu hành tăng 10%.

"Đây là mức định giá không hấp dẫn và phần nào phản ánh tình hình kinh doanh kém khả quan của các doanh nghiệp trong giai đoạn tới", các chuyên gia của WiGroup phân tích.

Có thể bạn quan tâm

BCG Energy lên tiếng về việc thay đổi thời hạn trả gốc trái phiếu

16:03, 24/02/2023

Doanh nghiệp vẫn khó xoay xở thanh toán gốc và lãi trái phiếu đến hạn

14:15, 24/02/2023

34 doanh nghiệp địa ốc trễ hẹn trả nợ trái phiếu

19:00, 23/02/2023

Khuyến khích xếp hạng tín nhiệm trước khi phát hành trái phiếu doanh nghiệp

05:30, 20/02/2023

Sở hữu trái phiếu chuyển đổi, nhà đầu tư lưu ý điều gì?

00:15, 19/02/2023

Cần triển khai cả tín dụng bất động sản cùng tái cơ cấu trái phiếu doanh nghiệp

11:30, 18/02/2023