Với chỉ tiêu tăng trưởng tín dụng cao 14,5%, cộng hạn mức tín dụng vừa được điều chỉnh, vốn ngân hàng có thể sẽ được thúc đẩy hơn nữa ở mảng địa ốc.

>>>“Cú hích” tăng trưởng tín dụng

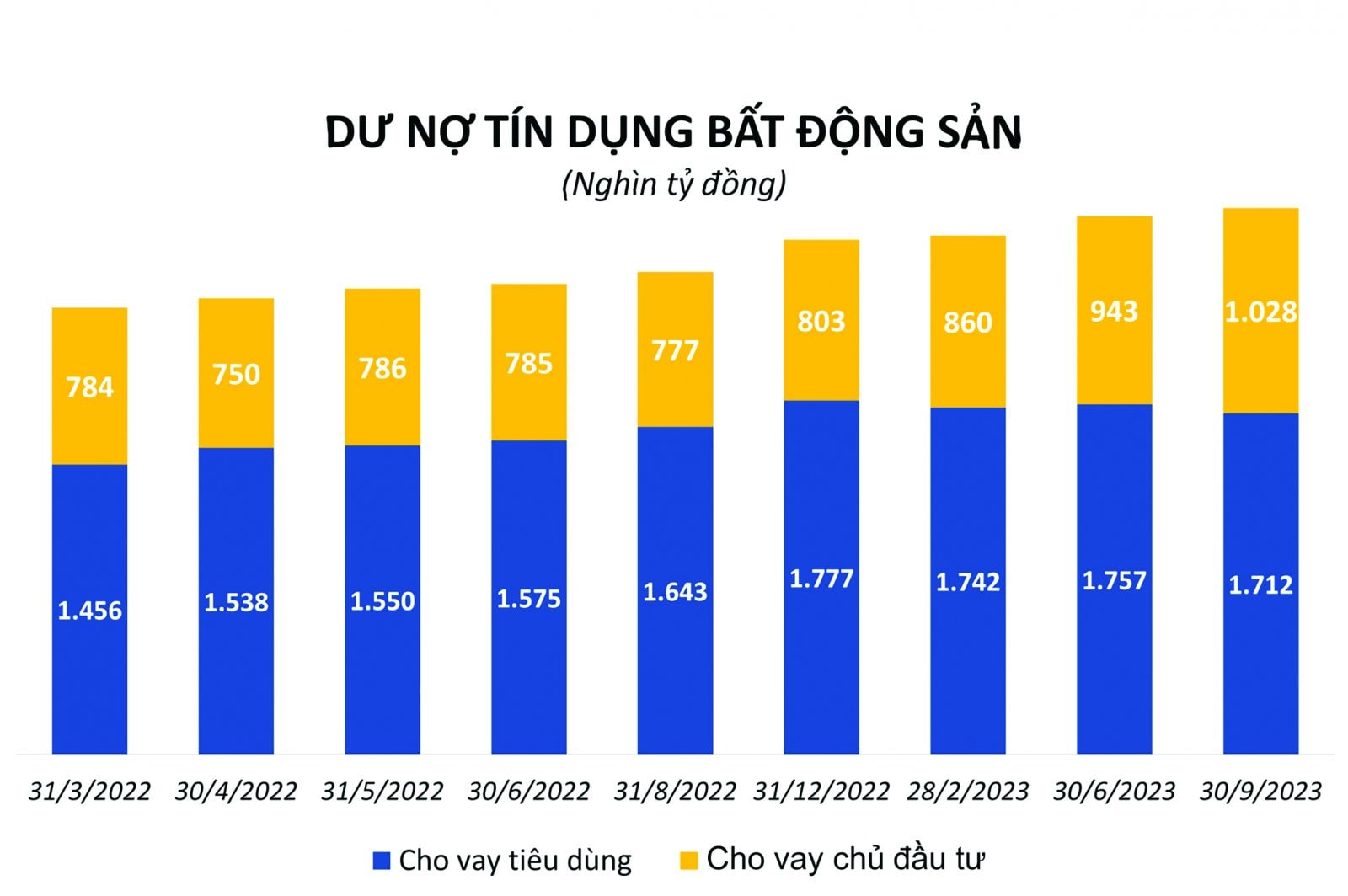

Trong 9 tháng đầu năm nay, tín dụng kinh doanh bất động sản (BĐS) lại tăng trưởng tới 21,86%, cao hơn tỷ lệ tăng trưởng tín dụng chung và cùng kỳ năm trước.

9 tháng đầu năm 2023, tín dụng kinh doanh bất động sản tăng trưởng 21,86%. Nguồn: SBV

Có một nghịch lý là các doanh nghiệp, chủ đầu tư BĐS liên tục kêu khó khăn về vốn, áp lực thanh khoản và tiếp cận vốn, sau sự kiện “thiên nga đen” do Vạn Thịnh Phát và SCB gây ra vào cuối 2022, đi cùng còn có áp lực của câu chuyện trái phiếu khởi nguồn với FLC và Tân Hoàng Minh.

Áp lực thanh khoản, khó khăn dòng tiền với doanh nghiệp BĐS là có thật. Nhưng điểm mấu chốt của nghịch lý là vốn vay BĐS không hề giảm. Rõ ràng, việc NHNN liên tục nhiều lần khẳng định không có chuyện siết cho vay bất động sản là đúng. Và các chính sách hỗ trợ cho thị trường BĐS và doanh nghiệp, khách hàng nói chung như Thông 02/2023/TT-NHNN (với cơ cấu nợ, khoanh, giãn nợ), Thông tư 03/2023/TT-NHNN cho phép các TCTD mua lại trái phiếu doanh nghiệp mà không cần chờ sau 1 năm, góp phần gỡ nút thắt thanh khoản trên thị trường; đồng thời giúp ổn định tâm lý tổ chức phát hành và nhà đầu tư trước áp lực đáo hạn trái phiếu…

>>>Lãi vay mua nhà thả nổi cao, tăng trưởng tín dụng cả năm 2023 dự báo thấp

Ở góc độ ngân hàng, các Thông tư phần nào đã gỡ vướng để vốn kinh doanh địa ốc tiếp tục tăng. Theo bà Hà Thu Giang - Vụ trưởng Vụ tín dụng các ngành kinh tế- Ngân hàng Nhà nước, cho biết đến cuối tháng 9/2023, tổng dư nợ tín dụng đối với lĩnh vực BĐS tại các ngân hàng đạt 2,74 triệu tỷ đồng, tăng 6,04% so với cuối năm 2022 và chiếm tỷ trọng 21,46% tổng dư nợ đối với nền kinh tế. Trong đó, tín dụng BĐS tập trung vào mục đích tiêu dùng/tự sử dụng chiếm 64% và dư nợ đối với hoạt động kinh doanh BĐS chiếm tỷ trọng 36% dư nợ tín dụng lĩnh vực BĐS.

Các nhà quản lý của NHNN nói rằng, điều này có thể cho thấy các giải pháp, nỗ lực của Chính phủ, các bộ, ngành, địa phương trong việc tháo gỡ khó khăn, vướng mắc cho thị trường BĐS dần phát huy hiệu quả.

Chúng ta cũng thấy tỷ lệ cho vay kinh doanh BĐS tại nhiều ngân hàng có quan hệ sinh thái hoặc nắm giữ trái phiếu doanh nghiệp, đã tăng mạnh. Điển hình là câu chuyện của Techcombank, VPBank, MSB, MB… Như vậy, có sự tương ứng với vốn cho chủ đầu tư (lũy kế các khoản vay trước đó) và vốn tài trợ tăng thêm. Hay nói cách nào, vốn vào BĐS tăng nhưng là vốn cho đầu tư kinh doanh, vốn “đọng” trong đất, trong dự án, chưa tháo ra được. Và người mua chưa vay để mua tài sản BĐS từ đất, từ dự án của chủ đầu tư, nên vốn chưa “chạy”. Nghịch lý là có nhưng cũng là điều dễ hiểu khi thị trường BĐS vẫn còn đóng băng, ngân hàng phải hỗ trợ theo hướng “nuôi nợ”.

Tỷ lệ cho vay kinh doanh BĐS tại nhiều ngân hàng đã tăng mạnh.

Cũng theo thông tin từ NHNN, đến ngày 22/11/2023, tăng trưởng tín dụng toàn hệ thống mới đạt 8,21%, thấp hơn so với chỉ tiêu định hướng đầu năm. Mức tăng trưởng tín dụng của hệ thống TCTD không đồng đều, nên NHNN thực hiện điều hòa chỉ tiêu tăng trưởng tín dụng trong toàn hệ thống từ TCTD không sử dụng hết chỉ tiêu tăng trưởng tín dụng sang các TCTD cần được tiếp tục mở rộng tăng trưởng tín dụng.

Do đó, ngày 29/11 vừa qua, NHNN đã điều chỉnh chỉ tiêu tăng trưởng tín dụng. Nhóm có dư nợ cho vay đạt 80% tỷ lệ room đã được cấp, nhóm có chính sách giảm lãi vay và đảm bảo các chỉ tiêu đánh giá an toàn tài chính của NHNN… sẽ được tăng room, hay còn gọi là tháo van tín dụng. Nhóm không nằm trong các đối tượng trên, tiêu chưa hết room tín dụng đã được cấp, dĩ nhiên sẽ không cần cấp thêm vì sẽ là dư thừa.

Lại soi chiếu nhóm có khả năng được cấp room tín dụng, theo hướng dư nợ đạt trên 80% tỷ lệ tín dụng đã giao chỉ tiêu, chúng ta thấy chủ yếu rơi vào các ngân hàng có tăng trưởng tín dụng tốt như VPBank, MSB, LPBank, Techcombank, MB, HDBank… Như đã nói ở trên, một số các ngân hàng trong nhóm này đã cho vay khá nhiều đối với BĐS. Tuy nhiên, khi được tăng room tín dụng, trong khi huy động dự báo sẽ còn tăng trưởng hơn nữa, thì có thể khẳng định vốn cho vay BĐS cũng sẽ có cơ hội tăng thêm từ các động lực tổng thể này.

Vấn đề là nếu vốn cho vay BĐS chỉ tiếp tục tăng ở mang kinh doanh, thì khía cạnh lạc quan sẽ là: Chủ đầu tư có thêm tiền giải bớt áp lực thanh toán ngắn hạn; Chủ đầu tư có thêm tiền làm dự án để hứa hẹn sớm khởi động bung cung hàng ra thị trường. Còn ở khía cạnh chưa thực sự lạc quan, sẽ là: Phần áp lực thanh toán ngắn hạn giúp chủ đầu tư cầm cự, nhưng liệu thực sự khơi lối ra cho chủ đầu tư? Chưa kể, ai sẽ hấp thụ nguồn cung hàng mới?

Do đó, bên cạnh kỳ vọng việc tháo van tín dụng sẽ thúc đẩy vốn vào sản xuất tiêu dùng phục vụ nhu cầu cuối năm, thì thị trường cũng kỳ vọng vốn cho vay phục vụ mục đích tiêu dùng, tự sử dụng bao gồm cho vay mua sửa chữa nhà ở… sẽ được chú trọng kích thích tăng lên. Và điều đó chắc chắn phụ thuộc vào lãi suất cho vay và mức độ ổn định của lãi suất cho vay ưu đãi.

Có thể bạn quan tâm

Room tín dụng xanh cho doanh nghiệp còn rất lớn

02:00, 11/12/2023

Lãi vay mua nhà thả nổi cao, tăng trưởng tín dụng cả năm 2023 dự báo thấp

11:42, 09/12/2023

Sửa Luật Các tổ chức tín dụng: Cân nhắc quy định về thanh tra, giám sát ngân hàng

04:00, 09/12/2023

Năm 2024, tăng trưởng tín dụng của ngành ngân hàng sẽ đạt 13-14%

05:01, 09/12/2023

Phát triển nhà ở xã hội: Cần gói tín dụng đủ lớn cho doanh nghiệp và người dân tiếp cận

11:16, 08/12/2023

.jpg "Doanh nghiệp bất động sản thích ứng trong chu kỳ mới")