Việc gia tăng nhanh chóng các khoản vay tiêu dùng trong các gia đình ở các nước châu Á mới nổi, đặc biệt là Trung Quốc, đã trở thành rủi ro đối với nền kinh tế toàn cầu.

Việc gia tăng nhanh chóng các khoản vay tiêu dùng trong các gia đình ở các nước châu Á mới nổi, đặc biệt là Trung Quốc, đã trở thành rủi ro đối với nền kinh tế toàn cầu.

Tại Thái Lan và Malaysia, các khoản vay của hộ gia đình đã tăng lên một cách chóng mặt do do sự bùng nổ của thị trường ô tô và nhà ở. Kéo theo đó là áp lực trả nợ ngày càng tăng, đè lên tâm lý người tiêu dùng.

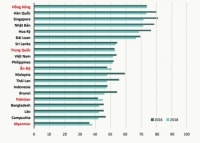

Ở Trung Quốc, các khoản vay của hộ gia đình tính theo phần trăm GDP hiện đã hơn 50%, trong khi các quốc gia như Thái Lan đã bắt đầu áp dụng chính sách nhằm kiểm soát các khoản vay của hộ gia đình trong bối cảnh nó đang đè nặng lên nền kinh tế.

Có thể bạn quan tâm

00:26, 24/11/2018

11:01, 08/10/2018

06:06, 07/05/2019

09:14, 29/07/2019

Chuyên gia kinh tế trưởng Somprawin Manprasert tại Ngân hàng Ayudhya đã chỉ ra rằng các khoản vay của hộ gia đình đã gia tăng đáng kể, do các chính sách ưu đãi đối với việc mua ô tô và các mặt hàng tiêu dùng khác được chính phủ Thái Lan bắt đầu áp dụng vào năm 2011.

Những nỗ lực của Trung Quốc để giữ cho nền kinh tế tăng trưởng bằng cách khuyến khích mua nhà đã làm tăng nợ hộ gia đình.

Tỷ lệ các hộ gia đình tại Thái Lan có sử dụng các khoản vay từ ngân hàng chiếm khoảng gần 70% dân số nước này. Tỷ lệ này cao hơn so với Nhật Bản hay các nền kinh tế phát triển khác, nơi có khoảng 58% hộ gia đình cần hỗ trợ tài chính từ ngân hàng.

Để hỗ trợ ngành công nghiệp xe hơi, chính phủ Thái Lan đã đưa ra các gói ưu đãi về thuế để khuyến khích người tiêu dùng mua xe hơi. Điều này đã dẫn đến bùng phát các khoản nợ, đặc biệt là nợ từ gói cho vay tiêu dùng.

Tại Malaysia tình trạng cũng tương tự, các khoản vay của các hộ gia đình đã tăng vọt khi chính phủ khuyến khích người dân mua nhà. Trong khi đó, đồng tiền của Malaysia lại là loại tiền tệ dễ bị tổn thương, một phần do thiếu dự trữ ngoại hối, phần khác do chính sách lãi suất của ngân hàng trung ương ở mức 3%, khá cao so với mặt bằng chung các nước Châu Á. Từ đó, gánh nặng lãi suất đã đè nặng lên tâm lý của các hộ gia đình.

Tại nền kinh tế lớn thứ hai thế giới - Trung Quốc, thì tình hình cũng không khả dĩ hơn. Gia đình anh Chen Tie-zhu, một công nhân nhập cư 38 tuổi sống ở Thượng Hải, là một ví dụ điển hình cho tầng lớp những gia đình hạt nhân đang sa lầy trong khoản vay mua nhà .

"Cuối cùng thì tôi đã mua một ngôi nhà, tôi cảm thấy mình đã là một thành viên chính thức của thành phố này, nhưng tôi không biết bao giờ chúng tôi mới có thể trả xong khoản vay mua nhà." Chen nói.

Anh Chen đã mua một căn hộ chung cư với giá 4,6 triệu nhân dân tệ (668.000 đô la) tại Thượng Hải vào năm 2017, và anh đã nhận khoản thế chấp 2,3 triệu nhân dân tệ từ ngân hàng.

Anh Chen và vợ dành khoảng hai phần ba số tiền của mình lương hàng tháng của mình, ước tính khoảng 20.000 nhân dân tệ để trả nợ khoản vay. Và cặp đôi đã phải dè xẻn, tính toán từng xu - họ thậm chí đã bỏ qua việc tổ chức đám cưới - để dồn toàn lực tài chính vào việc trả nợ cho khoản vay mua nhà nói trên.

Năm 2018, tỷ lệ vay của các hộ gia đình của Trung đứng ở mức 53%, tăng 34 điểm phần trăm so với trước cuộc khủng hoảng tài chính toàn cầu năm 2008. Đây là sự tăng trưởng nhanh nhất trong số các nền kinh tế lớn.

Trong khi đó, nợ hộ gia đình của Trung Quốc, nếu so với thu nhập khả dụng (disposable income), tức thu nhập mang về sau khi trừ thuế thu nhập cá nhân và bảo hiểm xã hội của họ, đang ở mức 120%, cao hơn mức gần 100% ở Mỹ, nơi lực lượng người tiêu dùng nổi tiếng chi tiêu phóng tay.

Theo Viện nghiên cứu và phát triển E-house China có trụ sở tại Thượng Hải, giá nhà trung bình cao gấp 34 lần thu nhập trung bình của hộ gia đình trong năm 2018, gấp 6,3 lần so với Nhật Bản và 5,7 so với Mỹ. Kết quả cuối cùng là nhiều gia đình Trung Quốc phải vật lộn với gánh nặng nợ nần.

Những hộ gia đình vướng vào các khoản nợ nay, chắc chắn buộc sẽ phải cắt giảm các khoản chi tiêu khác để trả các khoản nợ đã vay nhà hoặc xe hơi của họ.

Yuji Miura, nhà kinh tế cấp cao ở Viện Nghiên cứu Nhật Bản, cho rằng có những dấu hiệu ở Trung Quốc cho thấy nợ hộ gia đình gia tăng đang kìm hãm doanh thu bán lẻ. Các dấu hiệu này bao gồm doanh số ô tô suy giảm 12 tháng liên tục.

Trung Quốc đang đặt mục tiêu chuyển đổi nền kinh tế sang mô hình tăng trưởng nhờ sức tiêu thụ trong nước song nỗ lực này đang vấp phải các cản lực do nợ hộ gia đình quá lớn.

Tại Nhật Bản, các khoản vay hộ gia đình đã tăng gần gấp ba trong những năm 1980, khi giá nhà đất tại đất nước mặt trời mọc tăng vọt và tỷ lệ các khoản vay của hộ gia đình so với thu nhập khả dụng đã tăng từ hơn 70% lên 120%.

Đây là một trong những nguyên nhân dẫn đến cú sụp đổ nền kinh tế bong bóng, khiến Nhật Bản rơi vào thập niên mất mát, tức thời kỳ tăng trưởng trì trệ kéo dài cũng như sức tiêu thụ ì ạch của nước này suốt những năm của thập niên 1990.

Trái ngược hoàn toàn với các nước mới nổi, nơi tỷ lệ nợ tiếp tục tăng, các hộ gia đình ở Mỹ và các nước phát triển khác đã thấy tỷ lệ nợ của họ giảm sau khi đạt đỉnh trong cuộc khủng hoảng tài chính toàn cầu. Cục Dự trữ Liên bang Hoa Kỳ dự kiến sẽ cắt giảm lãi suất vào cuối tháng này.

Các nền kinh tế mới nổi cũng có chỗ cho việc cắt giảm lãi suất, điều này sẽ thúc đẩy tăng trưởng trong ngắn hạn nhưng có thể làm sâu thêm các vết sẹo do mắc nợ trong dài hạn.

Các nền kinh tế mới nổi, bao gồm cả Trung Quốc, dự kiến sẽ học theo chính sách của Mỹ, cắt giảm lãi suất và áp dụng chính sách tiền tệ phù hợp hơn đối với các khoản vay của hộ gia đình. Song khi các hiệu ứng của chính sách nới lỏng định lượng tạm thời làm tan biến các hậu quả mà chúng để lại nhưng sau đó hậu quả có thể kéo dài dai dẳng.

.jpg "Siết hạn mức vay mua nhà: Giảm đầu cơ nhưng cần giải pháp đồng bộ")