Theo các chuyên gia, các Ngân hàng Trung ương có rất nhiều công cụ trong tay để biết bơm tiền bao nhiêu là đủ và để kiểm soát lạm phát...

Từ chuyện Trung Quốc rút biện pháp kích thích

Ngân hàng Trung ương Trung Quốc (PBOC) đã giữ nguyên lãi suất cho vay chuẩn trong tháng thứ 11 liên tiếp, các nhà hoạch định chính sách đang tiến hành thận trọng để duy trì đủ hỗ trợ cho nền kinh tế, đồng thời giảm dần các biện pháp kích thích để cắt nợ, cũng như giảm thiểu rủi ro tài chính.

Trung Quốc đang giảm dần các biện pháp kích thích để cắt nợ, cũng như giảm thiểu rủi ro tài chính

Quyết định này vốn được nhiều người mong đợi, trong bối cảnh gia tăng lo ngại về làn sóng dư thừa thanh khoản từ gói giải cứu COVID-19 trị giá 1,9 nghìn tỷ đô la Mỹ của chính quyền Biden, cùng hứa hẹn của Cục Dự trữ Liên bang (Fed) sẽ giữ lãi suất gần bằng 0 và Chính phủ tiếp tục mua chứng khoán để bơm tiền mặt vào thị trường.

PBOC giữ nguyên lãi suất cơ bản cho vay một năm (LPR) ở mức 3,85%, trong khi LPR 5 năm vẫn ở mức 4,65%. Hầu hết các mức lãi suất ngân hàng cho vay mới và chưa thanh toán đều dựa trên LPR, với lãi suất 5 năm ảnh hưởng đến việc định giá các khoản thế chấp tài sản.

Các nhà phân tích cho biết rủi ro quá nóng gây ra bởi các chính sách kinh tế của Mỹ đã tạo thêm áp lực lên Bắc Kinh trong việc bình thường hóa các chính sách kinh tế của mình.

Tuy nhiên, PBOC đã cho thấy sự miễn cưỡng trong việc thay đổi quan điểm chính sách của mình, đặc biệt là sau khi thanh khoản thị trường thoái lui vào tháng 1 đã gây ra cuộc khủng hoảng tiền mặt ngắn hạn, ảnh hưởng đến cả thị trường trái phiếu và cổ phiếu trong nước.

Thống đốc PBOC, ông Yi Gang cho biết, Trung Quốc vẫn có nhiều dư địa hơn để điều tiết chính sách tiền tệ, bơm thêm thanh khoản vào nền kinh tế đồng thời giữ cho tỷ lệ nợ trên tổng sản phẩm quốc nội của nước này ổn định.

“Chính sách tiền tệ của Trung Quốc luôn được duy trì trong phạm vi bình thường, với đầy đủ công cụ và lãi suất vừa phải. Chúng ta cần tận dụng tốt dư địa chính sách tiền tệ thông thường để giữ cho chính sách liên tục, ổn định và bền vững. Tuy nhiên, các nhà chức trách phải cam kết cân bằng giữa hỗ trợ tăng trưởng kinh tế với giảm rủi ro tài chính”, ông Yi Gang nói trong bài phát biểu trước Diễn đàn Phát triển Trung Quốc tại Bắc Kinh.

Julian Evans-Pritchard, nhà kinh tế cấp cao về Trung Quốc tại Capital Economics cho rằng, điểm mấu chốt đối với nền kinh tế là các điều kiện tín dụng đang được thắt chặt bằng cách này hay cách khác, điều này sẽ trở thành một luồng gió ngày càng tăng đối với tăng trưởng trong những quý tới.

Còn theo Wang Yiming, cựu phó giám đốc Trung tâm Nghiên cứu Phát triển của Quốc vụ viện sẽ gia nhập Ngân hàng Trung ương tới đây cho rằng, cần xem xét sự phân hóa cơ cấu trong quá trình phục hồi kinh tế. Thực tế là các doanh nghiệp vừa và nhỏ vẫn đang gặp khó khăn, các chính sách kinh tế vĩ mô sẽ duy trì hỗ trợ cần thiết cho sự phục hồi kinh tế, trong khi không tìm cách tạo ra những bước ngoặt lớn.

“Tuy nhiên, việc nới lỏng định lượng không giới hạn của Fed đã làm trầm trọng thêm tình trạng dư thừa thanh khoản toàn cầu, dẫn đến dòng tiền “nóng” quy mô lớn vào các thị trường mới nổi. Dòng tiền đầu cơ như vậy có thể nhanh chóng bị rút ra, gây xáo trộn đáng kể cho các nhà đầu tư”, Wang nhận xét.

Có thể thấy, Trung Quốc là nước phục hồi kinh tế lớn nhất thế giới, là nước đầu tiên có động thái giảm các gói kích thích, tăng trưởng vĩ mô Trung Quốc đã vượt qua các năm trước, trong khi phần còn lại thế giới mới đang dần hồi phục.

Theo ông Lê Chí Phúc, Tổng giám đốc SGI Capital cho biết, mọi người hay hiểu rằng, các Ngân hàng Trung ương bơm tiền quá nhiều và thông thường tiền được đưa vào chu kỳ lạm phát, nhưng thật ra không đúng, đó chỉ là một phần.

NHNN Việt Nam đã không bơm tiền mạnh mẽ như nhiều quốc gia trong đại dịch, và điều đó khiến nguy cơ rủi ro lạm phát cao không hiện hữu...

Để có lạm phát, việc bơm tiền phải có hệ số nhân tiền đủ cao, nếu tiền đó không được luân chuyển, lưu thông, thì bơm tiền mới chỉ dừng ở mức M1, chưa đủ để dẫn đến lạm phát nếu tổng cầu không đủ cao.

“Theo tôi, các Ngân hàng Trung ương có rất nhiều công cụ trong tay để biết bơm tiền bao nhiêu là đủ và để kiểm soát lạm phát. Vì vậy không nên quá lo lắng khi các NHTW bơm nhiều tiền thì chu kỳ lạm phát sớm. Trọng tâm mà các NHTW ưu tiên hiện nay làvấn đề thất nghiệp trên toàn cầu và như thế lạm phát có lên quá mức 2%, NHTW vẫn sẽ ưu tiên vấn đề thất nghiệp hơn. Nếu thất nghiệpở Mỹ vẫn ở mức 7%, vậy khi nào tỉ lệ này giảm xuống dưới 4%, thì các chính sách tiền tệ mới được thắt chặt, songthời gian cụ thể chưa thể khẳng định được”, ông Lê Chí Phúc nhận định.

Cũng theo ông Phúc, Việt Nam là quốc gia có sự tương đồng với Trung Quốc và Việt Nam cũng sớm phục hồi kinh tế, vì vậy Ngân hàng Nhà nước đã đưa ra các chính sách “room” chặt chẽ đối với các ngân hàng, điều này cho thấy NHNN có động thái kiểm soát tích cực.

Lạm phát của Việt Nam năm nay không vượt 4%, do vậy NHNN không có lý do để siết lãi suất, đồng thời, năm 2021 sẽ không nới lỏng và kích thích tiền tệ như năm 2020 nhưng vẫn ở mức hỗ trợ nền kinh tế là điều tất yếu.

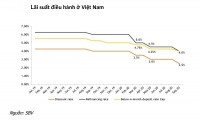

Còn theo Chuyên gia Tài chính Phan Lê Thành Long, chúng ta phải nhìn vào lịch sử thời điểm khó khăn nhất của kinh tế Việt Nam những năm 2011-2013, lạm phát của Việt Nam là 18,5 %, lúc đó lãi tiền gửi ngân hàng phải cao hơn lạm phát thì người dân mới gửi tiền, lãi cho vay cũng phải cao hơn nữa lên đến 20-25 %.

Từ đó, chính sách vĩ mô của Việt Nam có sự khác biệt rất lớn, Chính phủ nhất quán trong việc ổn định kinh tế vĩ mô, NHNN điều hành chính sách tiền tệ “linh hoạt nhưng cẩn trọng”. Chính vì lý do đó, nên đại dịch COVID vừa rồi, việc NHNN không bơm tiền mạnh mẽ như các NHTW khác, có thể kể đến như như BOJ của Nhật và Fed của Mỹ, nên nguy cơ rủi ro là không hiện hữu. Trong khi đó, chúng ta nhìn thấy một tương lai tươi sáng đó là lãi suất trái phiếu Chính phủ rất thấp. Trước kia khi trái phiếu Chính phủ của Mỹ là 1% thì Việt Nam lên đến 10%, nhưng ở Việt Nam hiện nay chỉ hơn 2%.

“Mặc dù vừa rồi giá cả các mặt hàng tăng, cùng với sự tăng giá bất thường của bất động sản, có thể cho rằng đó là nguy cơ để gây ra lạm phát, nhưng Việt Nam vẫn đang kiên định với chính sách và tạo ra môi trường giúp cho nền kinh tế Việt Nam tốt hơn”, ông Long nhấn mạnh.

Có thể bạn quan tâm

Fed chưa thể hết bơm tiền khi dịch chưa kết thúc

16:02, 29/08/2020

Bơm tiền nhiều nhưng vẫn thiếu tiền - Điều gì đang xảy ra?

03:01, 05/05/2020

Đức đi ngược xu thế về tiền kỹ thuật số của Ngân hàng Trung ương

11:00, 01/04/2021

Chính sách “tiền rẻ”

11:30, 18/12/2020

TÀI CHÍNH ĐA CHIỀU: Tiền rẻ ngập thị trường

06:06, 03/10/2020