ADB cảnh báo rằng thời gian kéo dài của cuộc xung đột Trung Đông sẽ quyết định mức độ thiệt hại kinh tế đối với khu vực châu Á.

Xung đột Trung Đông mới chỉ bước sang ngày thứ 10, nhưng các nhà kinh tế đã bắt đầu lo lắng về mức độ thiệt hại đối với châu Á — động lực tăng trưởng lớn nhất thế giới.

Ngân hàng Phát triển châu Á (ADB) cảnh báo rằng tác động của cuộc khủng hoảng địa chính trị tại Trung Đông lên khu vực châu Á sẽ phụ thuộc trước hết vào một yếu tố: thời gian.

"Thời gian kéo dài của cuộc xung đột sẽ là yếu tố quan trọng nhất để đánh giá mức độ tác động," Albert Park, Kinh tế trưởng của ADB, nói với tờ Wall Street Journal.

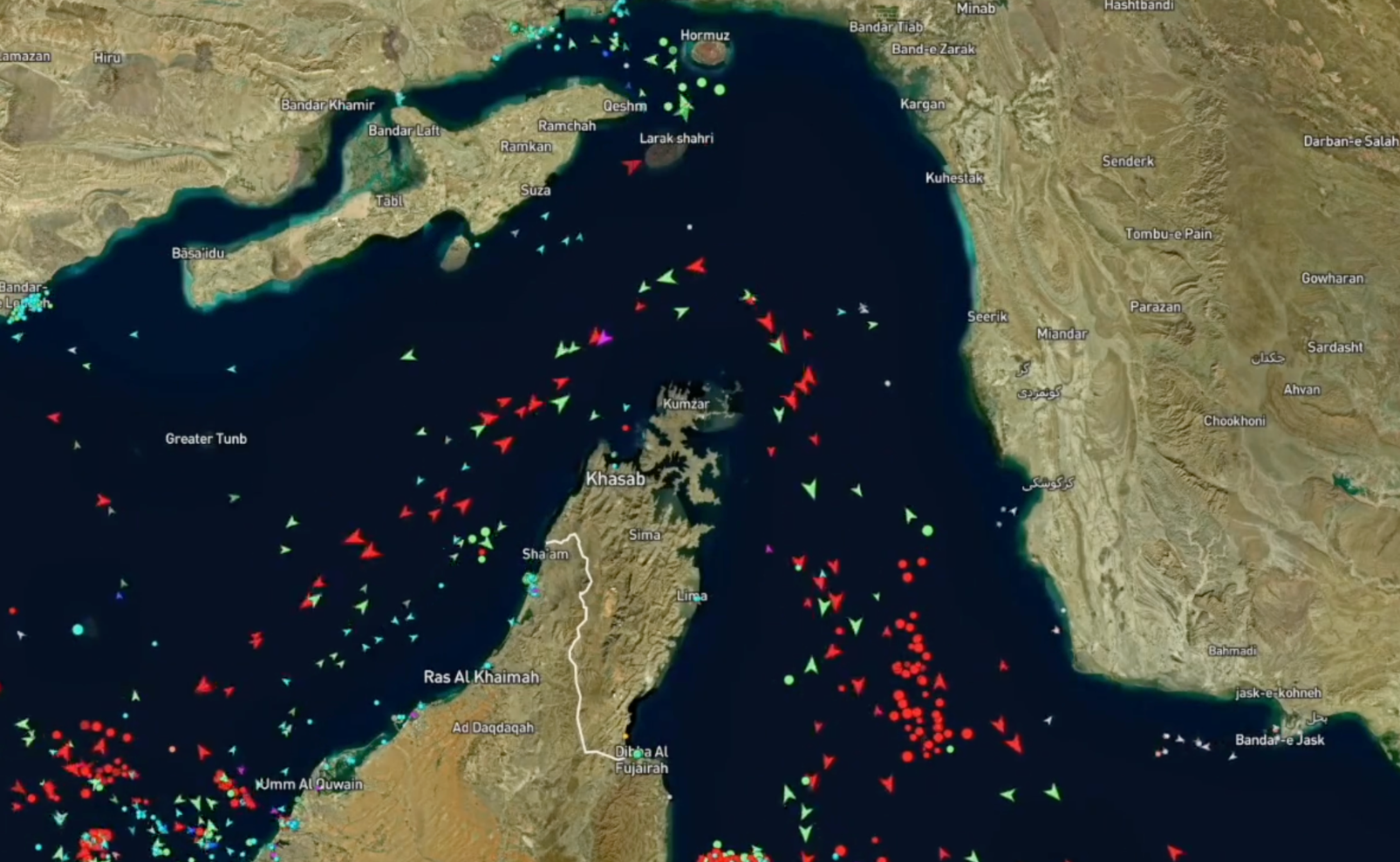

Diễn biến đáng lo ngại nhất trong những ngày qua không chỉ là giá dầu mà là tình trạng thực tế của eo biển Hormuz. Theo dữ liệu theo dõi tàu thuyền của Kpler, tuyến đường này trên thực tế đã đóng cửa với vận tải thương mại, dựa trên dữ liệu rút/hủy bảo hiểm chiến tranh.

Ít nhất 150 tàu chở dầu đang neo đậu bên ngoài eo biển, trong khi các hãng vận tải container lớn gồm MSC, Maersk và Hapag-Lloyd đã đình chỉ tuyến qua đây. Giá dầu Brent tăng 10% lên trên 82 USD/thùng, trong khi giá khí đốt tự nhiên tăng vọt gần 50% sau khi QatarEnergy buộc phải dừng sản xuất.

Robert McNally, chuyên gia năng lượng tại Rapidan Energy Group, cảnh báo: "Việc đóng cửa kéo dài eo biển Hormuz đồng nghĩa với một cuộc suy thoái toàn cầu được đảm bảo."

Không có khu vực nào trên thế giới lệ thuộc vào năng lượng Trung Đông nhiều như châu Á. Trung Quốc, Ấn Độ, Nhật Bản và Hàn Quốc đều coi Trung Đông là nguồn cung cấp dầu khí chính yếu. Tại nhiều nền kinh tế trong khu vực, giá trị ròng của nhập khẩu dầu khí chiếm tỷ trọng đáng kể trong GDP.

"Hầu hết các nền kinh tế châu Á đang ở tình thế bất lợi hơn và đối mặt với lạm phát cao hơn do các cuộc tấn công vào Iran," các nhà kinh tế của Capital Economics viết trong một bản phân tích hôm thứ Ba tuần trước, ước tính lạm phát sẽ tăng khoảng nửa điểm phần trăm ở hầu hết các quốc gia nếu giá dầu Brent duy trì ở mức hiện tại.

Ngân hàng Nomura xếp hạng mức độ tổn thương rõ ràng hơn: "Tại châu Á, Thái Lan, Ấn Độ, Hàn Quốc và Philippines dễ bị tổn thương nhất bởi giá dầu leo thang do phụ thuộc nhiều vào nhập khẩu, trong khi Malaysia là nước tương đối hưởng lợi vì là nước xuất khẩu năng lượng."

Ấn Độ đang chịu thiệt hại kép đặc biệt nghiêm trọng. Hơn một nửa lượng LNG nhập khẩu của nước này có nguồn gốc từ Vùng Vịnh và phần lớn được định giá theo giá dầu Brent. Điều này khiến cú sốc ở Hormuz vừa đẩy chi phí nhập khẩu dầu thô lên cao, vừa kéo theo giá hợp đồng LNG tăng theo, theo nhận định của Go Katayama, chuyên gia phân tích tại Kpler. Thêm vào đó, hơn 400.000 tấn gạo basmati của Ấn Độ đang bị kẹt tại cảng khi chiến sự làm gián đoạn các tuyến hàng hải qua Trung Đông.

Nhật Bản, với 70% lượng dầu nhập khẩu từ Trung Đông đi qua Hormuz, đang khẩn cấp đề nghị chính phủ xả kho dự trữ chiến lược và được đánh giá là quốc gia châu Á chịu rủi ro trực tiếp lớn nhất.

Xung đột này không chỉ đơn thuần là một cú sốc năng lượng. "Xung đột Trung Đông đang gây ra một số tác động rất lớn trong chuỗi cung ứng toàn cầu," Patrick Penfield, Giáo sư chuyên ngành chuỗi cung ứng tại Đại học Syracuse, nhận xét.

Hàng dược phẩm từ Ấn Độ, chip bán dẫn và pin từ châu Á, cùng phân bón có nguồn gốc từ Trung Đông đều bị ảnh hưởng. Tuyến thay thế duy nhất — đi vòng qua Mũi Hảo Vọng — kéo dài thời gian vận chuyển thêm 10 đến 14 ngày, và các nhà máy lắp ráp tại châu Âu, Mỹ, Mexico sẽ bắt đầu cảm nhận sự chậm trễ linh kiện từ châu Á trong hai đến ba tuần nếu tình trạng kéo dài.

Với giới sản xuất công nghiệp châu Á, nguy cơ của một cuộc chiến dài hơi là kịch bản tăng trưởng. "Nếu bạn đang sản xuất mà dầu là nguồn năng lượng quan trọng, thì chi phí sẽ đắt hơn. Điều đó gây áp lực lên biên lợi nhuận và khả năng cạnh tranh về giá", ông Park phân tích.

Trước mắt, nhiều nhà sản xuất sẽ hấp thụ chi phí thay vì chuyển sang người tiêu dùng, nhưng nếu giá năng lượng duy trì ở mức cao, kịch bản đó không thể kéo dài.

Ngoài kênh năng lượng, khủng hoảng còn truyền dẫn qua hệ thống tài chính. "Chúng ta đang chứng kiến dòng vốn tháo chạy sang tài sản đô la Mỹ, tháo chạy về nơi trú ẩn an toàn," ông Park nhận xét. Tâm lý này đẩy chi phí vay vốn tăng lên và tạo hiệu ứng lan tỏa tiêu cực trong toàn nền kinh tế.

Theo thông lệ, các ngân hàng trung ương thường không phản ứng ngay với cú sốc nguồn cung từ năng lượng hay lương thực, trừ khi nó tác động đến lạm phát cơ bản. "Đó là lúc tôi nghĩ các ngân hàng trung ương cần vào cuộc và cố gắng tác động đến kỳ vọng," ông Park nói, đồng thời dự báo các nhà hoạch định chính sách sẽ thận trọng chờ thêm bằng chứng trước khi điều chỉnh lãi suất.

Về tài khóa, ADB khuyến nghị các chính phủ tránh trợ cấp giá năng lượng đại trà. "Trợ cấp giá năng lượng đại trà thường hỗ trợ người tiêu dùng giàu có hơn là người nghèo," ông Park cho biết và nhấn mạnh, các chính phủ cần suy nghĩ trong bối cảnh riêng của mình về mức độ dễ tổn thương của người dân, mong muốn nhắm mục tiêu đến đâu, và dư địa tài khóa còn lại bao nhiêu.

Viện Chatham House đưa ra hai kịch bản: ở kịch bản cơ sở với giá dầu 70–80 USD/thùng, lạm phát tại châu Á có thể cao hơn khoảng 0,5 điểm phần trăm so với dự báo trước xung đột; ở kịch bản bất lợi với giá dầu gần 100 USD duy trì cả năm, lạm phát có thể cao hơn một điểm phần trăm và tăng trưởng GDP thấp hơn 0,25–0,4 điểm phần trăm.

Dù vậy, châu Á bước vào cuộc khủng hoảng này với dư địa tài khóa dồi dào hơn so với giai đoạn hậu đại dịch. Ông Park kết luận thận trọng: "Khu vực đã có khả năng phục hồi đáng kể trước hàng loạt cú sốc, bắt đầu từ đại dịch, rồi chiến tranh Ukraine, rồi thuế quan của Trump. Tôi nghĩ điều đó sẽ tiếp tục."