Việc Chính phủ kiểm soát tốt dịch bệnh, đẩy mạnh đầu tư công để thúc đẩy phát triển nền kinh tế được đánh giá sẽ mang tới triển vọng sáng hơn cho ngành thép.

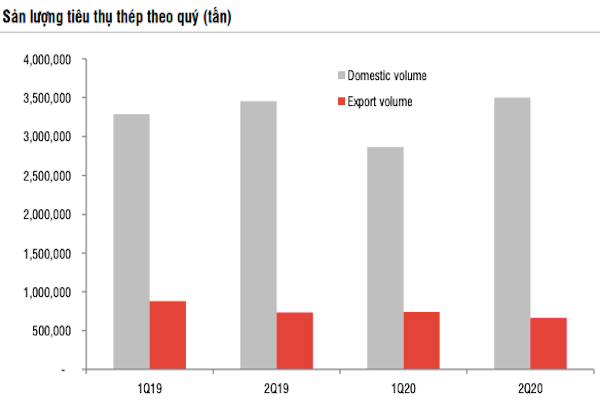

Số liệu thống kê cho thấy, trong quý 2/2020, sản lượng tiêu thụ đối với sản phẩm thép thành phẩm giảm 7% so với cùng kỳ trong 6 tháng đầu năm 2020, trong đó sản lượng tiêu thụ nội địa giảm 6%. Sản lượng xuất khẩu giảm mạnh hơn ở mức -13% so với cùng kỳ do chính sách giãn cách xã hội tại các thị trường xuất khẩu.

Tuy nhiên, so với mức giảm 14% so với cùng kỳ trong quý 1/2020, mức giảm 1% so với cùng kỳ trong quý 2/2020 có thể được coi là một dấu hiệu phục hồi. Nhu cầu trong nước thậm chí còn tăng lên 1% so với cùng kỳ trong quý 2/2020 so với mức giảm 13% trong quý 1/2020.

Theo đánh giá của công ty chứng khoán SSI, điều này là do nhu cầu dồn nén từ quý 1 cũng như sức tiêu thụ thu ổn định trong kênh xây dựng dân dụng.

Chuyên viên phân tích ngành thép của Công ty CP Chứng khoán Rồng Việt cũng cho biết, thị trường thép trong các tháng tới sẽ theo chiều hướng tích cực. Lý do, sẽ có khoảng 700.000 tỷ đồng vốn đầu tư công được Chính phủ chi ra trong năm 2020, trong đó có 200.000 tỷ đồng sẽ chi cho các dự án hạ tầng lớn như: cao tốc Bắc Nam, sân bay Tân Sơn Nhất… Một tín hiệu đáng mừng là kể từ tháng 7/2020 giải ngân đầu tư công đã cải thiện hơn.

Bên cạnh đó, Việt Nam cũng có cơ hội lớn trong thu hút dòng vốn FDI bởi khả năng kiểm soát tốt dịch bệnh, chi phí nhân công vẫn còn rẻ. Do đó, khi các doanh nghiệp FDI vào Việt Nam thì nhu cầu đầu tư nhà xưởng, khu công nghiệp sẽ tăng lên, kéo theo nhu cầu về thép xây dựng. Tuy nhiên, sự chuyển dịch vốn này chưa chính thức và chưa có đăng ký mà mới chỉ ở mức dự báo.

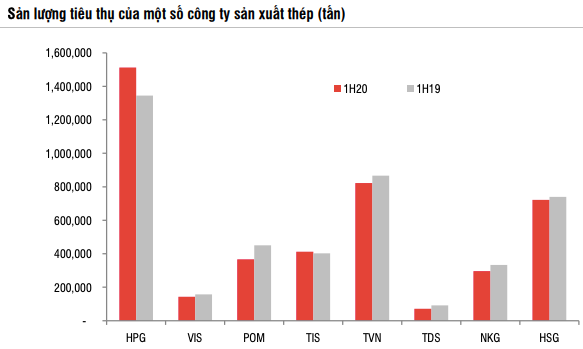

Cụ thể hơn, theo nhóm phân tích của SSI, áp lực cạnh tranh đối với thép xây dựng gia tăng, trong đó HPG đang gia tăng thị phần. Thị phần của HPG trong mảng thép xây dựng tăng 31% so với cùng kỳ trong 6 tháng đầu năm 2020 so với mức 25% trong 6 tháng đầu năm 2019, chủ yếu nhờ sự đóng góp của khu liên hợp Dung Quất.

Biên lợi nhuận ròng của các công ty sản xuất khác giảm dưới 2% do công suất trong nước gia tăng và nhu cầu chậm lại, điều này giúp HPG giành thị phần nhờ lợi thế đáng kể của công ty về chi phí sản xuất. Trong khi hầu hết các công ty sản xuất khác đều có sản lượng tiêu thụ giảm khoảng 10-20%, sản lượng tiêu thụ của HPG tăng 12% so với cùng kỳ trong 6 tháng đầu năm 2020.

Các công ty tôn mạ đạt mức lợi nhuận phục hồi nhờ biên lợi nhuận gộp cải thiện: Sản lượng tiêu thụ của HSG và NKG lần lượt giảm -2% và -11% so với cùng kỳ, do kênh xuất khẩu chững lại. Tuy nhiên, lợi nhuận hoạt động kinh doanh cốt lõi đã cải thiện đáng kể so với cùng kỳ khi biên lợi nhuận gộp cải thiện 5 ppts. Điều này là nhờ giá HRC giảm, nhu cầu trong nước phục hồi, và áp lực canh tranh giảm.

Trong năm 2021, SSI ước tính nhu cầu sẽ tăng khoảng khoảng 3%-5% từ mức cơ sở thấp trong năm 2020, nhờ kỳ vọng kinh tế vĩ mô chung phục hồi, cùng với hoạt động đầu tư cơ sở hạ tầng và và dòng vốn FDI vào Việt Nam.

Theo Hiệp hội thép thế giới, nhu cầu thép toàn cầu dự kiến phục hồi 4% trong năm 2021, điều này sẽ hỗ trợ cho kênh xuất khẩu của các công ty sản xuất của Việt Nam.

Lợi nhuận của HPG ước tính tăng 15% nhờ giai đoạn 2 của Khu liên hợp Dung Quất, trong khi lợi nhuận của HSG ước tính giảm nhẹ do sự điều chỉnh trong biên lợi nhuận gộp.

Nhận định về sự thay đổi cấu trúc ngành sau COVID-19, SSI cho rằng, việc hợp nhất có thể tăng tốc theo hướng có lợi cho các công ty dẫn đầu thị trường. Các công ty có xu hướng đa dạng hóa hơn cơ sở thị trường xuất khẩu để giảm sự phụ thuộc vào bất kỳ thị trường nào.

Ước tính nhu cầu trong nửa cuối năm sẽ phục hồi và tăng 4-5% so với cùng kỳ do chính sách giãn cách xã hội được nới lỏng và gia tăng đầu tư công (ước tính chiếm khoảng 15% sản lượng tiêu thụ thép)

Ngoài ra, Việt Nam được hưởng lợi từ nhu cầu thép tiếp tục tăng mạnh ở Trung Quốc. Theo Hiệp hội quặng sắt và thép Trung Quốc, mức tiêu thụ thép của Trung Quốc ước tính tăng 40 triệu tấn, tương đương tăng khoảng 8% so với cùng kỳ trong nửa cuối năm 2020, và 2% cho cả năm 2020.

Thống kê cho thấy trong nửa đầu năm 2020, sản lượng thép của Việt Nam xuất khẩu sang Trung Quốc đã tăng đáng kể, gần gấp 15 lần, lên 1,06 triệu tấn, khoảng 27% tổng sản lượng thép xuất khẩu của Việt Nam.

Có thể bạn quan tâm

Ngành thép tìm cơ hội gia tăng xuất khẩu vào EU

11:00, 22/06/2020

![[NGÀNH THÉP VƯỢT “BÃO” COVID-19] Chủ động thay đổi cơ cấu thị trường](https://dddn.1cdn.vn/2020/08/31/diendandoanhnghiep.vn-media-uploaded-422-2020-04-27-_1qxgo-1554089822_thumb_200.jpg)

[NGÀNH THÉP VƯỢT “BÃO” COVID-19] Chủ động thay đổi cơ cấu thị trường

04:09, 28/04/2020

![[GỠ KHÓ CHO NGÀNH THÉP] Đa dạng nguồn nguyên liệu sẽ ít phải](https://dddn.1cdn.vn/2020/08/31/diendandoanhnghiep.vn-media-uploaded-422-2020-03-29-_887thep_thumb_200.jpg)

[GỠ KHÓ CHO NGÀNH THÉP] Đa dạng nguồn nguyên liệu sẽ ít phải "trả giá" (bài 2)

11:00, 31/03/2020

![[GỠ KHÓ CHO NGÀNH THÉP]](https://dddn.1cdn.vn/2020/08/31/diendandoanhnghiep.vn-media-uploaded-359-2020-03-30-_nganh-thep-1_thumb_200.jpg)

[GỠ KHÓ CHO NGÀNH THÉP] "Phao cứu sinh" của doanh nghiệp thép (bài 1)

11:00, 30/03/2020

![[GỠ KHÓ CHO NGÀNH THÉP] Tránh xa “tiếng xấu” gian lận xuất xứ](https://dddn.1cdn.vn/2020/08/31/diendandoanhnghiep.vn-media-uploaded-422-2020-03-24-_unnamed_thumb_200.jpg)

[GỠ KHÓ CHO NGÀNH THÉP] Tránh xa “tiếng xấu” gian lận xuất xứ

23:23, 24/03/2020

.jpg "Vì sao khối ngoại mua ròng cổ phiếu HPG và CTG?")