Trong khi nhà phát hành tiếp tục chờ quy định mới, đây là giai đoạn doanh nghiệp đang tập trung vào hoạt động mua lại trái phiếu cũng như xử lý các vấn đề thanh khoản...

>>Giải pháp đồng bộ tái cấu trúc thị trường bất động sản

Sau Hội nghị trực tuyến toàn quốc "tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững", thị trường chờ đợi các giải pháp tín dụng và tái cơ cấu trái phiếu doanh nghiệp sẽ được triển khai đồng bộ. Ảnh: VGP

Đó là một trong những nét phác thảo có thể nhận diện tình hình trái phiếu doanh nghiệp (TPDN) của tháng 1 vừa qua.

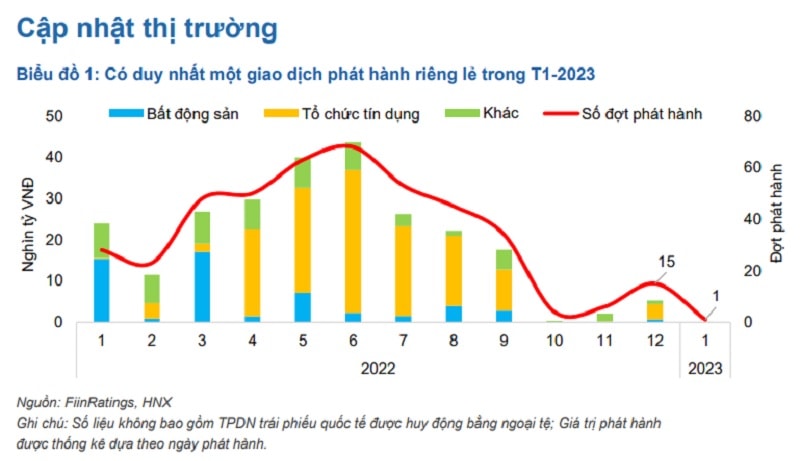

Tháng 1 đầu năm 2023 ghi nhận với duy nhất một lô trái phiếu được phát hành riêng lẻ thành công, thuộc về một đơn vị đầu ngành về nền móng cọc xây dựng: Công ty Cổ phần Đầu tư Phan Vũ.

Lô trái phiếu riêng lẻ với giá trị 110 tỷ VNĐ và lãi suất danh nghĩa 10,5%/năm cho kỳ hạn 5 năm. Trái phiếu có quyền chuyển đổi thành cổ phần hoặc đáo hạn và cuối kỳ ở năm thứ 5 và không có tài sản đảm bảo. Cũng theo hồ sơ phát hành, mục đích sử dụng vốn là nhằm tái cơ cấu lại nợ của tổ chức phát hành và trái chủ mua duy nhất là Asia Pile Holdings, đơn vị đến từ Nhật Bản hoạt động trong cùng ngành và đã hợp tác với doanh nghiệp phát hành hơn 10 năm qua.

Như vậy, khối lượng phát hành riêng lẻ trong tháng 1 năm 2023 chỉ tương đương 2,1% so với tháng liền kề và 0,5% so với cùng kỳ năm 2022. Mức suy giảm lớn về quy mô phát hành trái phiếu này được ghi nhận trong bối cảnh thị trường vẫn chưa thuận lợi cả về phía cung và phía cầu của thị trường. Về phía cầu, tâm lý nhà đầu tư, nhất là cá nhân vẫn ưu tiên lựa chọn kênh tiền gửi tiết kiệm có mức lãi suất cao 9-10%. Điều này cho thấy một số ngân hàng nhỏ hiện nay và niềm tin vào kênh đầu tư TPDN vẫn cần thời gian để khôi phục sau các dự kiện vi phạm trong năm trước cũng như rủi ro vi phạm nghĩa vụ nợ đang gia tăng trong bối cảnh hiện nay, nhất là với trái phiếu bất động sản.

>> Hệ thống ngân hàng đủ nguồn lực để ứng phó với rủi ro nợ xấu

Bên cạnh đó, các ngân hàng với vai trò là đơn vị mua và kinh doanh trái phiếu lớn nhất vẫn đang trong quá trình cân nhắc và đợi chờ những định hướng chính sách cụ thể trong việc giải ngân hạn mức tín dụng cho năm 2023, cũng như những thay đổi chính sách của NHNN. Về phía cung, nhu cầu vốn của doanh nghiệp rất lớn song yếu tố cầu yếu như trên, trong khi Nghị định 65 vẫn đang trong tiến trình sửa đổi và nhà phát hành tiếp tục chờ quy định mới. Hơn nữa, đây là giai đoạn doanh nghiệp đang tập trung vào hoạt động mua lại trái phiếu cũng như xử lý các vấn đề thanh khoản vào cuối năm. Theo quan sát của chúng tôi, các doanh nghiệp tốt và chưa gặp sức ép đáo hạn có xu hướng chờ đợi thêm một thời gian để thị trường đi vào giai đoạn ổn định, các quy định rõ ràng hơn nhằm tăng khả năng phát hành thành công và kỳ vọng nền lãi suất sẽ hạ nhiệt trong những quý tiếp theo để tối ưu về cơ cấu và chi phí vốn.

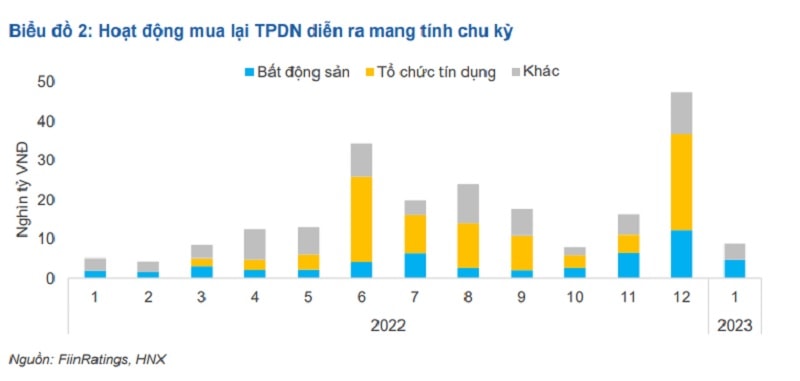

Hoạt động mua lại diễn ra theo đúng xu hướng được quan sát trong những năm qua, với lượng mua lại tăng vọt vào cuối các bán niên và giảm mạnh vào đầu năm. Tháng 1 ghi nhận quy mô trái phiếu mua lại trước đáo hạn đạt 8,9 nghìn tỷ VNĐ, tương đương 18,8% so với tháng trước và tăng 1,7 lần so với cùng kỳ năm 2022. Xu hướng trên phụ thuộc nhiều vào hoạt động hỗ trợ thanh khoản từ hệ thống tổ chức tín dụng, với quy mô mua lại lẻ tẻ quanh năm và tăng vọt vào tháng 6 và tháng 12 – đây là hai thời điểm chốt báo cáo bán niên và báo cáo tài chính năm của các doanh nghiệp.

Chúng tôi dự báo kênh huy động TPDN sẽ chưa thể hồi phục về quy mô một cách mạnh mẽ và sôi động cho đến hết nửa đầu năm 2023. Dự báo của chúng tôi được dựa trên hai cơ sở chính:

Thứ nhất, môi trường lãi suất sẽ cần thời gian để giảm để kênh trái phiếu trở lên hấp dẫn trở lại so với các kênh đầu tư thay thế khác, đặc biệt so với lãi suất gửi tiết kiệm ngân hàng và các sản phẩm như chứng chỉ tiền gửi;

Thứ hai, các biện pháp chính sách can thiệp qua tín dụng ngân hàng, tháo gỡ pháp lý bất động sản và trực tiếp cho TPDN hiện nay vẫn đang trong giai đoạn trao đổi và thiết kế. Trong trường hợp được triển khai từ quý 2 năm 2023, hoạt động huy động TPDN có thể có cơ hội bắt đầu hồi phục từ đầu Q3-2023. Dĩ nhiên, một số tổ chức phát hành có chất lượng tín dụng tốt, hồ sơ pháp lý sạch và chương trình dự án sử dụng vốn TPDN rõ ràng và minh bạch vẫn sẽ có cơ hội phát hành thành công trên thị trường nợ trong nước cũng như một số giao dịch với nhà đầu tư nước ngoài.

Một số chuyển biến được chúng tôi kỳ vọng hỗ trợ cho sự khôi phục của hoạt động phát hành TPDN trong 2023 bao gồm:

Triển khai chính sách tín dụng Bất động sản: Bên cạnh cho vay tín dụng cho doanh nghiệp theo room tín dụng mới năm 2023 và triển khai các chính sách của NHNN, chúng tôi kỳ vọng một số các ngân hàng thương mại có xếp hạng tín nhiệm tốt bởi NHNN có thể khôi phục lại hoạt động đầu tư và kinh doanh TPDN theo Thông tư 13 có hiệu lực từ 15/1/2022. Ngoài ra, khi vấn đề pháp lý dự án bất động sản được tháo gỡ và điều khoản cho phép dãn nợ trái phiếu 24 tháng theo dự thảo sửa đổi Nghị định 65 được áp dụng, giải ngân cho vay và tín dụng dưới hình thức TPDN có thể được một số các tổ chức tín dụng triển khai trở lại, bao gồm cả hoạt động tái cơ cấu nợ qua hình thức TPDN. Dư nợ tín dụng bất động sản tăng cao trong mấy năm qua (tăng 24,27% so với cuối năm 2021 và chiếm tỷ trọng lớn 21,2% trong tổng dư nợ đối với nền kinh tế) và dự nợ TPDN ngoài hệ thống ngân hàng khoảng 4% trên dự nợ tín dụng. Điều này đã tạo lên những quan ngại cho rủi ro an toàn hệ thống và vi phạm chéo về nghĩa vụ nợ dẫn đến nợ xấu gia tăng. Tuy nhiên, chúng tôi kỳ vọng vẫn sẽ có sự tăng trưởng tín dụng bất động sản một cách chọn lọc từ phía các tổ chức tín dụng cũng như từ phía các doanh nghiệp đi vay. Điều này sẽ là giải pháp tốt cho thị trường và cho cả hai phía là ngân hàng và doanh nghiệp.

Triển khai tái cơ cấu nợ TPDN khi sửa đổi Nghị định 65 đi vào hiệu lực: Nghị định 65 có một số dự thảo sửa đổi ở góc độ tạo đà cho hoạt động phát hành TPDN, hoặc luân chuyển giữa kênh tín dụng ngân hàng và TPDN sẽ diễn ra theo khuôn khổ quy định mới này. Theo chúng tôi, điểm mấu chốt là các doanh nghiệp thực hiện tái cấu trúc nợ cần minh bạch thông tin về mục đích sử dụng vốn TPDN cho hoạt động tái cơ cấu nợ ở các chương trình dự án cụ thể theo yêu cầu của Nghị định 65. Sẽ có sự hỗ trợ bởi NHNN thông qua các tổ chức tín dụng, trong đó chấp nhận chưa hạ chuẩn phân loại nợ vào nợ xấu cho các doanh nghiệp vẫn đáp ứng được các tiêu chí và điều kiện cho vay, song song với việc thỏa thuận với trái chủ về việc giãn kỳ hạn thanh toán nợ cùng với các điều khoản mới đi kèm.

Chúng tôi kỳ vọng việc triển khai biện pháp chính sách này sẽ rất cần thiết trong thời gian tới. Áp lực thanh khoản của doanh nghiệp càng hiện rõ về giai đoạn cuối 2022 khi thị trường đã chứng kiến 12 doanh nghiệp phát hành ngành bất động sản và năng lượng đã chính thức được công bố là vi phạm nghĩa vụ nợ (chậm trả lãi và/ hoặc gốc).

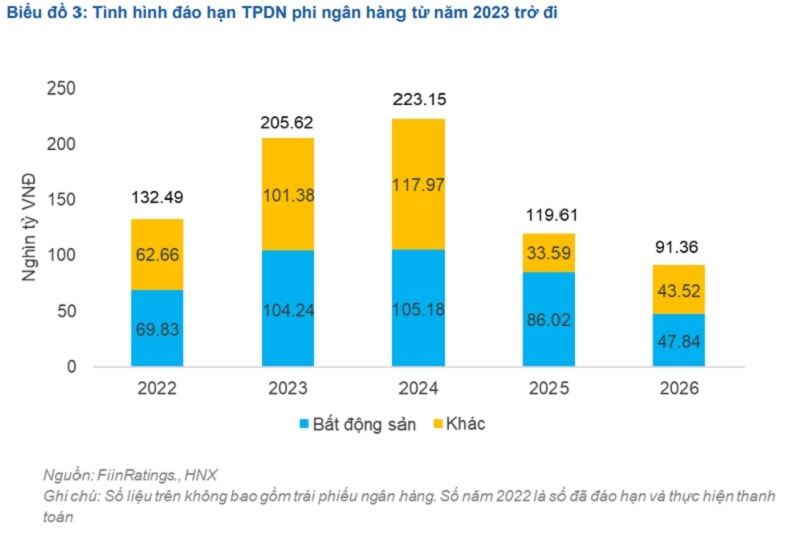

Phân tích của chúng tôi cho thấy các trường hợp này có đặc điểm chung là (i) các đơn vị sử dụng đòn bẩy tương đối cao; (ii) có kết quả kinh doanh sụt giảm mạnh; (iii) gặp áp lực tất toán trước hạn cao và đã thực hiện mua lại TPDN trong thời gian vừa qua; và (iv) mất cân đối kỳ hạn nợ và nguồn tiền trả nợ trong ngắn hạn mặc dù lợi nhuận vẫn tốt. Việc triển khai đồng bộ giữa việc triển khai tín dụng bất động sản và tái cơ cấu TPDN sẽ góp phần giải quyết một phần áp lực đáo hạn 205 ngàn tỷ đồng TPDN đáo hạn trong năm 2023 này, trong đó 104 ngàn tỷ đồng trái phiếu sẽ đáo hạn từ các doanh nghiệp bất động sản (BĐS).

Điểm nghẽn pháp lý là một trong những vấn đề trọng yếu đối với các doanh nghiệp và dự án BĐS hiện nay. Do đó, việc rà soát và tháo gỡ pháp lý nhất là cho Bất động sản sẽ là chìa khóa cho sự khôi phục của không chỉ thị trường TPDN, tín dụng bất động sản mà cả hoạt động tự điều tiết như chuyển nhượng dự án/ M&A. Bởi khi yếu tố pháp lý bất động sản chưa được giải quyết, doanh nghiệp không thể mở bán cho dù chấp nhận giảm giá bán và dẫn tới nguồn thu lớn nhất là từ khách hàng mua nhà chưa được khơi thông. Việc tiến độ giải quyết thủ tục bị kéo dài khiến việc triển khai nhiều dự án bị chậm tiến độ.

Thực tế cho thấy số cung căn hộ mới đã giảm từ 112 nghìn căn vào 2018 xuống còn 20 nghìn căn vào 2022. Ngoài ra, số ngày quay vòng hàng tồn kho bình quân của doanh nghiệp bất động sản cũng tăng 1,38 lần sau 5 năm, kéo dài thời gian thu hồi vốn của doanh nghiệp. Điều này có thể ảnh hưởng đến chất lượng tín dụng của bản thân chủ đầu tư, gây suy giảm khả năng thực hiện các nghĩa vụ nợ. Do đó, chúng tôi kỳ vọng sẽ có những chính sách cụ thể về việc giảm lãi suất cho vay đối với với người mua nhà, nhất là cho phân khúc hạng trung trở xuống đến nhà ở xã hội. Điều này nên được thực hiện song song cùng các biện pháp khác như tháo gỡ pháp lý bất động sản do đây là nguồn thu lớn nhất của các doanh nghiệp bất động sản, chứ không phải là tín dụng ngân hàng hay TPDN. Ngoài ra, cần hiệu lực hóa các biện pháp chống đầu cơ bất động sản nhà ở như một số kiến nghị, bao gồm đánh thuế sở hữu nhiều tài sản bất động sản hay đánh thuế sở hữu bất động sản siêu cao cấp hoặc biệt thự.

Chúng tôi cũng kỳ vọng Chính phủ triển khai các giải pháp mang tính kiểm soát chu kỳ tín dụng khép kín. Theo đó, tín dụng chảy từ ngân hàng đến người mua nhà đến chủ đầu tư rồi quay về để ngân hàng kiểm soát đúng dòng tiền. Giải pháp này nên được khuyến khích nhằm giúp hoạt động này diễn ra mạnh mẽ và phổ biến hơn cho các dự án đang tồn đọng hiện nay. Thực hiện được giải pháp này một cách hiệu quả sẽ đem lại lợi ích cho người dân mua nhà với yêu cầu giảm giá với chủ đầu tư, ngân hàng kiểm soát được tốt hơn rủi ro tín dụng, chủ đầu tư bán được hàng góp phần khôi thục đồng thời cả thị trường vốn và thị trường bất động sản. Dĩ nhiên, không chỉ có ngân hàng giảm lãi suất cho vay mua nhà mà chủ đầu tư cũng phải cam kết có chính sách giảm giá hợp lý và giảm biên lợi nhuận để hài hòa lợi ích chung của các bên.

Một báo cáo trước đó của Hiệp hội Trái phiếu Doanh nghiệp Việt Nam (VBMA), theo dữ liệu từ HNX và SSC, tạm thống kê trong tháng 1 không có đợt phát hành trái phiếu nào. Điều này theo đánh giá, cũng phần nào cho thấy công bố thông tin về phát hành TPDN vẫn có sự chậm trễ. Đây cũng là một trong những vấn đề rất đáng được các cơ quan quản lý xem xét khi dù đã có quy định về công bố thông tin, vẫn có nhiều doanh nghiệp chưa tuân thủ đúng, đủ, hoặc tuân thủ khá mù mờ trong thông tin được công bố dẫn đến thị trường và nhà đầu tư khó nhận định, đánh giá đúng về nhà phát hành, đợt phát hành cũng như mở rộng nhìn ra toàn thị trường. Trong hôm qua 17/2, Hội nghị trực tuyến toàn quốc "tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững" do Thủ tướng Chính phủ Phạm Minh Chính chủ trì, đã ghi nhận dấu ấn nhiều phát ngôn, kiến nghị, cũng như nhiều thông tin về các giải pháp tháo gỡ khó khăn cho thị trường bất động sản. Liên quan về nguồn vốn và trái phiếu, đáng chú ý, Thống đốc NHNN Nguyễn Thị Hồng cho biết đã cùng 4 ngân hàng lớn (Vietcombank, BIDV, Agribank, VietinBank), thống nhất dành một gói tín dụng cho lĩnh vực này trị giá 120.000 tỷ đồng với lãi suất cho vay cả người xây dựng và người mua nhà thấp hơn từ 1,5-2% lãi suất cho vay bình quân của các ngân hàng trên thị trường trong từng thời kỳ. Thống đốc cũng cho biết đã chỉ đạo các tổ chức tín dụng tiếp tục dành nguồn vốn cho các dự án BĐS đủ điều kiện pháp lý, có khả năng tiêu thụ sản phẩm, đáp ứng nhu cầu thực về nhà ở; tiết kiệm chi phí hoạt động để cho vay với lãi suất thấp hơn. Một số đại diện ngân hàng thương mại cũng khẳng định không hạn chế tín dụng bất động sản. Tổng Giám đốc Vietcombank (VCB) Nguyễn Thanh Tùng cam kết sẽ tích cực đồng hành cùng 3 NHTM Nhà nước khác triển khai Gói cho vay mua nhà với lãi suất ưu đãi đối với phân khúc bình dân phù hợp với khả năng và nhu cầu của phần đông người dân. Liên quan đến nguồn vốn từ thị trường vốn với loại hình TPDN, ông Bùi Thành Nhơn, Chủ tịch HĐQT Công ty CP Tập đoàn địa ốc Nova (Novaland), chia sẻ là việc sửa đổi Nghị định 65 đã soạn thảo từ đầu tháng 12/2022 nhưng đến nay vẫn chưa được ban hành. Với các nội dung trong dự thảo nếu được ban hành sẽ góp phần tháo gỡ rất nhiều khó khăn cho doanh nghiệp, cũng như thị trường trái phiếu. Không chỉ doanh nghiệp bất động sản, mà các ngân hàng thương mại và người dân là các trái chủ đều mong các nội dung sửa đổi này được ban hành sớm. Theo Bộ trưởng Bộ Tài Chính Hồ Đức Phớc cho biết, trong 6 nhóm giải pháp từ Bộ Tài Chính, có giải pháp 3 là Bộ Tài Chính đang trình Chính phủ xem xét ban hành Nghị định sửa đổi, bổ sung một số quy định tại Nghị định số 65 về phát hành TPDN riêng lẻ để góp phần tháo gỡ các khó khăn hiện tại của thị trường trái phiếu. Nếu việc giải ngân vốn tín dụng mới cho các doanh nghiệp bất động sản và người vay mua nhà không hạn chế, không gặp rào cản về chuẩn tín dụng, về nợ cũ (nợ xấu)... thì việc "song kiếm hợp bích" cùng những quy định tạo thuận lợi khi cho phép gia hạn thời gian đáo hạn TPDN cũ, đàm phán chuyển đổi quyền lợi thanh toán trái phiếu, hỗ trợ phát hành mới, sẽ giúp doanh nghiệp cởi bỏ được vấn đề nút thắt thanh khoản. Tuy nhiên, một số các đề xuất liên quan đến "giãn, hoãn và giữ nguyên nhóm nợ cho các dự án bất động sản từ 2-3 năm để giúp các doanh nghiệp có thời gian chờ thị trường hồi phục và hoàn thiện pháp lý dự án" - một trong những điều kiện để cho phép doanh nghiệp tiếp cận vốn mới - vẫn chưa được xem xét. Lê Mỹ |

* Nguyễn Tùng Anh - Trưởng nhóm nghiên cứu, Bộ phận Nghiên cứu tín dụng FiinRatings-FiinGroup & các cộng sự

Có thể bạn quan tâm

Sở hữu trái phiếu chuyển đổi, nhà đầu tư lưu ý điều gì?

05:30, 18/02/2023

Giải pháp cho thị trường bất động sản: Ổn định và phát triển thị trường trái phiếu

11:32, 17/02/2023

Ngành nào chịu áp lực về đáo hạn trái phiếu lớn nhất năm 2023

05:10, 16/02/2023

Tháo gỡ pháp lý bất động sản, khôi phục thị trường trái phiếu doanh nghiệp

17:00, 15/02/2023

Kinh doanh thua lỗ, AGM xin bán tài sản đảm bảo để trả nợ trái phiếu

11:00, 15/02/2023

.jpg "Thị trường trái phiếu - Hạ tầng tài chính trọng yếu của nền kinh tế")