Lãi suất cho vay tiêu dùng của các Cty tài chính thường dao động từ 30%-50%, cao trung bình gấp 3-4 lần lãi suất cho vay của ngân hàng.

Tuy vậy, loại hình tín dụng này vẫn hút khách và trở thành phân khúc béo bở mà nhiều ngân hàng cùng nhòm ngó.

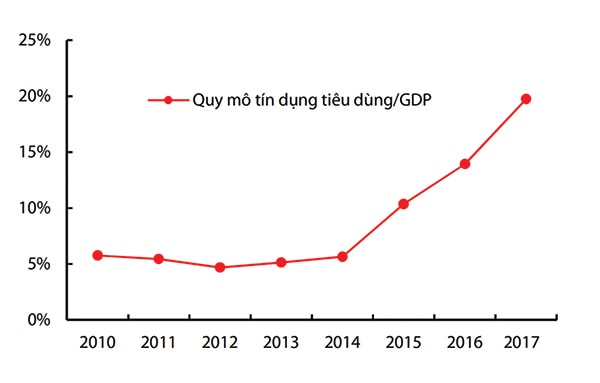

Theo Ủy ban Giám sát Tài chính Quốc gia, năm 2017 tín dụng tiêu dùng tăng 65% trong khi năm 2016 tăng 50,2%. Tỷ trọng tín dụng tiêu dùng trong tổng tín dụng tăng từ 12,3% năm 2016 lên 18% năm 2017.

Lãi suất “khủng”

Cầm trên tay chiếc điện thoại Galaxy S9 mới mua tại một siêu thị điện máy, Long tỏ ra rất thích thú khi khoe với bạn bè về chiếc điện thoại được cho là “xịn” nhất xóm trọ công nhân. Chiếc điện thoại có giá trị cao gấp hơn 2 lần lương tháng của một công nhân may như Long, nên nếu chỉ dựa vào tiền tiếp kiệm hàng tháng thì chả biết bao giờ Long mới mua được.

“Em vay một nửa từ Cty tài chính ngay ở siêu thị để mua chiếc điện thoại này,” Long nói và cho biết thủ tục vay cũng rất nhanh gọn và không phải thế chấp gì, nhưng lãi suất hơn 30%/năm.

Sự xuất hiện của các Cty tài chính tiêu dùng trong những năm vừa qua đã mang lại lựa chọn mới cho nhiều người tiêu dùng như Long, góp phần kích thích tiêu dùng trong nền kinh tế. Nhưng lãi suất của những khoản vay tiêu dùng này lại đang là câu hỏi được nhiều người đặt ra. Nếu so với các khoản vay từ ngân hàng đang có lãi suất trung bình 11%-12%/năm, thì lãi suất cho vay của các Cty tài chính đang cao hơn gấp 3 lần, thậm chí có những thời điểm gấp 4- 5 lần.

Số lượng khách hàng của các Cty tài chính tiêu dùng được dự báo sẽ còn lớn hơn, khi ngày càng có nhiều ngân hàng thương mại tham gia vào phân khúc đầy rủi ro nhưng lại cũng rất béo bở này.

Theo TS. Cấn Văn Lực, chuyên gia tài chính ngân hàng, có ba nguyên nhân chính khiến lãi suất cho vay từ các Cty tài chính tiêu dùng luôn cao hơn lãi suất cho vay của ngân hàng. Thứ nhất, các Cty tài chính không được huy động vốn từ dân mà phải vay từ thị trường vốn, các TCTD với lãi suất cao hơn. Thứ hai, tất cả những khoản cho vay đều không có tài sản bảo đảm nên rủi ro cũng cao hơn, buộc các Cty tài chính tăng lãi suất cho vay nhằm dự phòng rủi ro. Thứ ba, với nhiều khoản vay nhỏ lẻ và lượng khách hàng lớn đòi hỏi chi phí vận hành cũng lớn hơn, và dĩ nhiên chi phí đó cũng sẽ được tính vào lãi suất cho vay.

Lãnh đạo một TCTD đang sở hữu một Cty tài chính cho biết, riêng chi phí vốn của các Cty tài chính đã ở mức 10%, chi phí vận hành khoảng 23% và chi phí rủi ro là 10%. “Chỉ cho vay vượt quá con số 30% thì mới có cơ hội có lãi. Và nếu quản lý không tốt thì có thể mất vì rủi ro của tín dụng tiêu dùng rất lớn,” vị lãnh đạo trên chia sẻ.

30 triệu khách hàng

Lãi suất cao gấp 3-4 lần so với lãi suất ngân hàng, nhưng số người tìm đến các Cty tài chính để vay tiền không vì thế mà ít đi. Ông Cấn Văn Lực ước tính các Cty này đến nay đã phục vụ khoảng gần 30 triệu khách hàng, tương đương gần 1/3 dân số cả nước. Chiếm thị phần lớn nhất, xét về doanh thu, là FE Credit với hơn 50% thị phần. Tiếp sau đó là Home Credit là 17% và HD Saison là 13%...

Riêng FE Credit hiện đang có khoảng 4 triệu khách hàng và 3,7 triệu khoản vay. Trong 3 tháng đầu năm nay, Cty này đã cung cấp 1,1 triệu khoản vay tiêu dùng, trung bình mỗi tháng hơn 30.000 khoản vay và mỗi ngày FE Credit phải duyệt khoảng 12.000 khoản vay tiêu dùng. Các con số trên cho thấy nhu cầu vay tiêu dùng lớn như thế nào, bất chấp lãi suất ở mức cao.

Số lượng khách hàng của các Cty tài chính sẽ còn lớn hơn, khi ngày càng có nhiều ngân hàng tham gia vào phân khúc đầy rủi ro nhưng lại cũng rất béo bở này. Tuần trước, Seabank là cái tên mới nhất tham gia vào lĩnh vực này khi mua lại thành công Cty tài chính tiêu dùng Bưu Điện. Năm ngoái, Ngân hàng Quân đội cũng đã thành lập MCredit để chạy đua trong phân khúc này.

“Việc tập trung vào phân khúc khách hàng từ 18-30 tuổi, thu nhập từ 5-10 triệu đồng/tháng, trong khi các TCTD tập trung vào những khách hàng từ 31-40 tuổi và có thu nhập cao hơn, giúp các Cty tài chính thâm nhập nhanh trên thị trường tài chính Việt Nam,” ông Lực nói và dự báo rằng nhu cầu tài chính tiêu dùng sẽ còn tiếp tục tặng do cơ cấu dân số trẻ của Việt Nam cao.

Theo ông Lê Xuân Nghĩa, Viện trưởng Viện Nghiên cứu Phát triển Kinh doanh, cho vay tiêu dùng vẫn hút khách là do thủ tục vay đơn giản, nhanh chóng, thậm chí chỉ trong vòng vài chục phút. Với những khách hàng đang thực sự có nhu cầu vay thì lãi suất nhiều khi không phải là vấn đề chính, mà quan trọng hơn là vay được tiền.

“Những khách hàng trẻ và có thu nhập thấp không đủ chuẩn để tiếp cận với dịch vụ của các ngân hàng, họ chấp nhận tìm đến các Cty tài chính tiêu dùng để vay dễ dàng hơn, nhưng lãi suất cao hơn,” ông Nghĩa nói.