Không có yếu tố nào thúc đẩy tín dụng bằng một thị trường bất động sản (BĐS) sôi động. Dữ liệu cho thấy những năm tín dụng tăng trưởng mạnh luôn trùng khớp với thị trường BĐS sôi động.

Đánh giá về thị trường BĐS nhà ở, có hai yếu tố cần chú ý là cho vay thế chấp (có thể tác động lớn đến tăng trưởng tín dụng chung) và thu hồi nợ đã xóa sổ (chỉ báo quan trọng cho thị trường thứ cấp). Dữ liệu từ CBRE cho thấy thị trường BĐS thứ cấp không quá hấp dẫn. Thị trường BĐS Hà Nội tiếp tục sôi động, trong khi TP HCM chưa cho thấy sự phục hồi đáng kể, ông Ngô Hoàng Long – Giám đốc Trung tâm Nghiên cứu VPBankS nhận định.

Đề cập đến nhiều văn bản luật được ban hành hỗ trợ nguồn cung thị trường, ông Long cũng cho rằng việc dự báo nguồn cung tương lai của thị trường BĐS rất khó, bởi cần nhiều bước để đưa dự án BĐS hoàn chỉnh: giải phóng mặt bằng, phê duyệt, đầu tư, quy hoạch, cấp phép xây dựng, tài trợ vốn. Trên toàn Việt Nam, có 788 dự án đang gặp vướng mắc pháp lý. Tới cuối tháng 5/2025, có 136 dự án đã gỡ vướng.

Số liệu về căn hộ được cấp phép của Bộ Xây dựng có thể được coi là chỉ báo sớm về nguồn cung tương lai, thay vì những dữ liệu như số căn hoàn thành, số căn đủ điều kiện giao dịch. Trong 2023, có 67 dự án mới, tương đương 24.993 căn hộ, đến năm 2024, có 79 dự án, tương đương khoảng 38.345 căn hộ. Ngay trong quý I/2025, đã có 26 dự án được cấp phép mới.

Dự báo trong năm 2025, nguồn cung tại Hà Nội sẽ duy trì ổn định, trong khi TP HCM sẽ cải thiện rõ nét. Dự báo của chúng tôi có thể được điều chỉnh trong những tháng tới khi Chính phủ thành công trong việc tháo gỡ vướng mắc pháp lý. Sau khi nguồn cung cải thiện, giá BĐS có thể ổn định hơn.

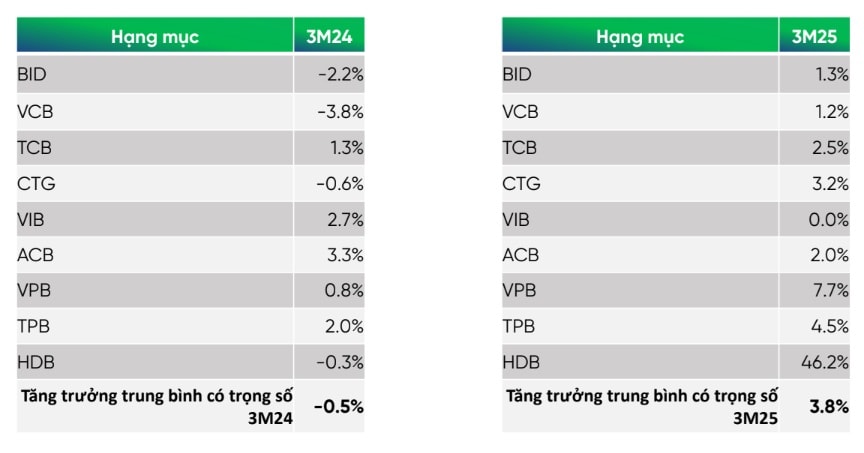

Trong quý I/2025, có 33.500 giao dịch, so với 35.900 giao dịch của cùng kỳ năm trước. Tuy nhiên, số liệu cho vay thế chấp cho thấy một bức tranh khác. Lấy ví dụ của Techcombank, với danh mục cho vay 60% tài trợ cho vay thứ cấp 40% tài trợ cho vay sơ cấp, trong quý I/2025 đã tăng trưởng 4,3% so với cùng kỳ.

Thu hồi nợ đã xóa là chỉ báo thuần túy về thị trường thứ cấp. Khi thị trường BĐS sôi động, hoạt động thu hồi nợ cũng khởi sắc. Năm 2024 là một năm mạnh mẽ của hoạt động thu hồi nợ, tạo ra một nền so sánh rất cao cho năm 2025.

Tuy vậy, nếu nhìn số quý I/2025, thu hồi nợ đã xóa đã tăng tới 128% so với cùng kỳ năm ngoái. Trong 4 năm gần đây, số liệu từ quý I đều phản ánh đúng xu hướng cho cả năm. Mặc dù mức nền của năm 2024 rất cao, số liệu quý I cho thấy 2025 sẽ có kết quả thu hồi nợ rất mạnh mẽ.

Tính đến tháng 6, tăng trưởng tín dụng ở mức 8,3% và dự báo cả năm 2025 đạt 16%, cao hơn mức 13,8% của năm ngoái. Về tỷ lệ LDR, các mã cổ phiếu ngân hàng trong phạm vi nghiên cứu của VPBankS đều đang sát ngưỡng quy định. Bởi vậy, theo ông Ngô Hoàng Long, trong những quý tới, ngân hàng cần phải tăng tốc độ huy động tiền gửi khách hàng. Do đó, dư địa hạ lãi suất của NHNN sẽ bị hạn chế. Lãi suất huy động đã đi ngang trong hai tháng vừa qua.

Ông Long cho biết NIM của các mã cổ phiếu ngân hàng mà VPBankS đang theo dõi dự kiến sẽ giảm 11 điểm cơ bản (bps) do chi phí vốn tăng trong khi lợi suất tài sản sinh lãi không tăng tương ứng. Lợi nhuận ngân hàng được dự báo tăng 20%.

Trong tương quan tín dụng và bất động sản (với chỉ báo thu hồi nợ tích cực hơn khi thị trường sôi động hơn và nguồn cung hứa hẹn tăng giúp mở rộng dư nợ), chuyên gia đưa ra dự báo về triển vọng của các ngân hàng nổi bật trong cho vay địa ốc và/ hoặc có tài sản bảo đảm thế chấp khoản vay là bất động sản tỷ lệ lớn, cùng cổ phiếu bất động sản có triển vọng dẫn dắt chu kỳ 12 tháng tới.

VPB có tỷ trọng cho vay BĐS cao và đang tăng. Đây là động lực thúc đẩy động lực thúc đẩy kết quả kinh doanh nếu thị trường BĐS diễn biến tích cực. Việc cho vay chủ đầu tư BĐS tiêu tốn rất nhiều tỷ lệ CAR, nên chỉ có số ít ngân hàng như VPB, TCB có đủ khả năng đáp ứng.

VPB là một trong số ít ngân hàng có tỷ lệ an toàn vốn nhờ thương vụ bán vốn cho nhà đầu tư (NĐT) chiến lược. Việc chốt được một thương vụ phát hành cho cổ đông chiến lược là rất khó khăn. Bởi vậy, VPB đang có một vị thế rất đặc biệt, vì có khả năng tài trợ tăng trưởng vốn nhanh hơn đối thủ trong những năm tới.

VPB thường bị cho là có tỷ lệ nợ xấu cao (NPL). Tuy nhiên, NPL không phản ánh đầy đủ bức tranh nợ xấu của ngân hàng. Tỷ lệ NPL và xóa nợ trong 9 quý gần đây của VPB có xu hướng giảm. Tỷ lệ NPL và nợ nhóm 2 của VPB cũng cho thấy xu hướng tương tự.

Với FE CREDIT, tỷ lệ NPL và xóa nợ của công ty tài chính này cũng đã liên tục giảm từ quý I/2023 đến quý I/2025. Nợ quá hạn tại FE CREDIT cũng cho thấy sự cải thiện tương tự. Dữ liệu cho thấy việc đưa tổng nợ xấu và xóa nợ của FE CREDIT xuống dưới mức 23% là yếu tố then chốt để đưa công ty tài chính này trở lại nền tăng trưởng lợi nhuận vững chắc.

Bên cạnh NPL và xóa nợ, một câu chuyện quan trọng khác của FE CREDIT là tăng trưởng tín dụng. Sau một số quý đi ngang, việc tín dụng tăng trưởng trở lại trong quý II/2025 sẽ là một dấu hiệu rất tốt cho cổ phiếu VPB.

Về dự phóng kết quả kinh doanh hợp nhất, ông Long cho biết, VPBankS giả định NIM thu hẹp 38 bps, thu nhập ngoài lãi giảm 7,6 điểm % trong năm 2025. Chi phí tín dụng giả định ở mức 3,4% tổng dư nợ, tiếp tục xu hướng giảm từ 4,9% trong năm 2023 và 4% năm 2024. Tăng trưởng tín dụng của VPB sẽ ở mức 24% trong năm 2025, lợi nhuận trước thuế tăng 20,4%.

Ngoài ra, VPB cũng sở hữu bộ đệm dự phòng vững chắc. Đây là tiền đề để VPB có thể giảm chi phí dự phòng trong những quý tới.

Cổ phiếu VPB đang giao dịch ở mức P/B rẻ so với các đối thủ trên thị trường chứng khoán. Xét về quy mô – yếu tố rất quan trọng trong ngành ngân hàng, tăng trưởng tín dụng cao hơn đối thủ, xu hướng NPL cải thiện … thì cổ phiếu VPB đang rẻ.

Ngoài ra, VPB cũng có lợi thế về công nghệ - một yếu tố khó được lượng hóa. VPB đang sở hữu một nền tảng công nghệ rất tốt, là một trong hai ngân hàng tự viết ứng dụng ngân hàng. Bên cạnh đó, các công ty trong hệ sinh thái bao gồm Cake, be … cũng có lợi thế công nghệ vượt trội.

TCB đang dẫn đầu ngành về tỷ trọng cho vay lĩnh vực BĐS. Trên thị trường, chỉ có rất ít ngân hàng đủ khả năng cho vay chủ đầu tư bởi việc này sử dụng rất nhiều tỷ lệ an toàn vốn (CAR). TCB đã đạt tỷ lệ CAR cao kể từ năm 2017, sau khi hoàn thành đợt IPO lớn thứ hai trong lịch sử thị trường chứng khoán Việt Nam.

TCB là ngân hàng đi đầu trong nhiều lĩnh vực, ví dụ công ty chứng khoán không có môi giới, ngân hàng đầu tư tập trung về trái phiếu, hợp tác độc quyền với công ty BĐS để đưa ra gói vay ưu đãi cho người mua nhà hay Sinh lời tự động, trả lãi suất cao hơn cho tiền gửi không kỳ hạn (CASA). Riêng trong quý I/2025, CASA của TCB đã tăng 23% so với quý liền trước, giúp chi phí vốn TCB được cải thiện.

TCB dẫn đầu ngành về chất lượng khách hàng. Một số ngân hàng thường công bố con số khách hàng lên tới hàng chục triệu. Tuy nhiên, dữ liệu ý nghĩa hơn là số lượng khách hàng hoạt động hàng tháng. TCB công bố đến cuối năm 2024, ngân hàng có 6 triệu khách hàng hoạt động. Thu nhập từ mảng bán lẻ/số khách hàng hoạt động hàng tháng của TCB ở mức rất cao so với đối thủ cùng ngành.

Giá cổ phiếu TCB đang vượt gần 1 độ lệch chuẩn so với trung bình. Nhưng với những lợi thế vừa nhắc đến, cổ phiếu này vẫn có khả năng tiếp tục tăng, theo VPBankS.

Một lưu ý đáng chú ý trong đánh giá triển vọng TCB của VPBankS, chưa bao gồm thương vụ IPO đình đám đang thu hút kỳ vọng thị trường là TCBS. Với định giá 5 tỷ USD được đề cập trong lộ trình IPO/niêm yết, TCBS không chỉ thu hút sự quan tâm lớn từ thị trường, còn có thể trở thành thương vụ "bom tấn" trong thời gian tới - dù nhiều tổ chức, chuyên gia cũng cho rằng đây là mức định giá khá cao. Thương vụ được cho có giá trị nhân kỳ vọng của NĐT vào giá cổ phiếu TCB thời gian gần đây và cả trong nay mai.

CTG sẽ được hưởng lợi nhiều hơn hai ngân hàng VCB và BID nhờ xu hướng đầu tư công, do tỷ trọng cho vay công ty nhà nước cao hơn. Thứ hai, CTG được dự phóng tăng trưởng lợi nhuận cao trong năm 2025. Đồng thời, định giá của CTG thấp hơn so với VCB và BID, theo ông Ngô Hoàng Long.

Tính từ đầu năm, VCB là cổ phiếu có hiệu suất kém thứ 7 trong rổ VN30. BID kém thứ 12 trong VN30. Trong khi đó, CTG có hiệu suất dương, theo VPBankS.

CTG hiện đang giao dịch P/B trung bình của 5 năm, trong khi BID và VCB đang giao dịch ở mức thấp hơn nhiều so với trung bình 5 năm. Đặc biệt, dự báo ROAE của CTG trong năm 2025 sẽ cao hơn so với BIDV. Kết luận lại, VPBankS dự báo cổ phiếu CTG có tiềm năng tăng giá 20,5% trong năm nay.

Ngoài 3 cổ phiếu ngân hàng nổi bật nêu trên, trong tương quan ngân hàng và bất động sản, chuyên gia cũng cho rằng ở phía bất động sản, Vinhomes - VHM tiếp tục là cổ phiếu dẫn đầu, nổi bật với tiềm năng tăng giá +13,7%. Trong nửa đầu năm 2025, đặc biệt bắt đầu từ tháng 4 sau cú sốc thị trường bởi thông tin thuế quan, VHM với các thông tin tích cực về triển vọng các dự án bất động sản, cùng các mã họ Vin gồm VRE, VIC (sau đó là Vinpearl lên sàn với mã VPL) đã trở thành những cổ phiếu "gánh" điểm số VN-Index đáng kể. Đây cũng được cho là những mã đã cộng thêm lợi tức cho không ít quỹ đầu tư khi mở rộng danh mục với tỷ trọng lớn cho nhóm mã này.

.png "PGBank ra mắt sản phẩm tín dụng xanh đồng hành cùng các doanh nghiệp")