Ngành dược được đánh giá là ít chịu ảnh hưởng bởi đại dịch COVID-19, do thuộc nhóm sản phẩm thiết yếu. Tuy nhiên, không phải doanh nghiệp ngành dược nào cũng được hưởng lợi.

Bên cạnh những doanh nghiệp lãi lớn, tăng trưởng mạnh, ngành dược cũng ghi nhận nhiều đơn vị bị sụt giảm lợi nhuận do ảnh hưởng của dịch bệnh. Điều này phản ánh qua kết quả kinh doanh của các doanh nghiệp ngành dược và vật tư y tế trong năm 2020.

DĐDN điểm lại bức tranh của các doanh nghiệp top đầu…

Theo báo cáo tài chính quý 4/2020 của Công ty CP Dược Hậu Giang (HoSE: DHG), doanh thu thuần đạt 1.212 tỷ đồng, giảm 5% so với cùng kỳ. Biên lợi nhuận gộp được cải thiện từ 44% lên 47%.

Trong quý, chi phí bán hàng tăng 4%; chi phí quản lý doanh nghiệp giảm 24% so với cùng kỳ. Chi phí tài chính tăng hơn 2 lần lên 46 tỷ đồng, nguyên nhân đến từ việc trích lập dự phòng với khoản đầu tư tài chính dài hạn. Do đó, lợi nhuận của công ty mẹ DHG đạt 209 tỷ đồng, tăng nhẹ 2,5% so với cùng kỳ năm 2019.

Kết quả kinh doanh của cả năm 2020 của DHG không có nhiều biến động. Doanh thu thuần đạt 3.756 tỷ đồng, giảm gần 4%. Lợi lợi nhuận ròng đạt 738 tỷ đồng, tăng 17% so với năm 2019.

Với kết quả này, DHG thực hiện được 99% kế hoạch về doanh thu và vượt 14% kế hoạch về lợi nhuận. Động lực chính cho sự tăng trưởng này là đến từ việc công ty đã cải thiện được đáng kể tỷ suất lợi nhuận gộp, trung bình năm từ 44% lên 48%.

Bên cạnh đó, doanh thu hàng do DHG sản xuất tăng, tập trung bán các sản phẩm chiến lược, chủ lưc. Lãnh đạo DHG cho biết, doanh nghiệp đã triển khai tốt dự án tăng năng suất và hiệu quả sản xuất giúp tiết giảm chi phí. Ngoài ra, chi phí bán hàng, chi phí quản lý doanh nghiệp cũng được tiết giảm để phù hợp với giai đoạn dịch bệnh COVID-19.

Tính đến ngày 31/12/2020, tổng tài sản của DHG tăng thêm 300 tỷ đồng so với đầu năm. Đáng chú ý, DHG đang sở hữu lượng tiền mặt và tiền gửi ngắn hạn tương đối lớn, gần 2.150 tỷ đồng, chiếm 47% tổng tài sản.

Trên thị trường, cổ phiếu DHG đang giao dịch quanh mức giá trên 100.000 đồng/cổ phiếu. Với mức giá này, cổ phiếu DHG được xếp vào danh sách các cổ phiếu bluechips top đầu trên thị trường chứng khoán Việt Nam.

Công ty CP Dược phẩm Imexpharm (HoSE: IMP) công bố báo cáo tài chính năm 2020 với doanh thu thuần đạt 1.369 tỷ đồng, giảm 2,4% so với cùng kỳ. Chi phí giá vốn 822 tỷ đồng giảm sâu hơn, đến 6% dẫn tới lợi nhuận gộp từ bán hàng và cung cấp dịch vụ đạt 547 tỷ đồng, tăng 3,6% so với cùng kỳ. Biên lợi nhuận gộp đạt 39,9%.

Trong cơ cấu doanh thu của IMP, doanh thu từ hàng sản xuất chiếm xấp xỉ 94% tổng doanh thu, đạt 1.331 tỷ đồng. Còn lại là doanh thu hàng nhượng quyền và hàng mua bán khác.

Đáng chú ý, trong năm chi phí bán hàng giảm được 12 tỷ đồng, xuống 213 tỷ đồng còn chi phí quản lý doanh nghiệp giảm 18,4 tỷ đồng, xuống còn 71,3 tỷ đồng, chủ yếu do năm 2020, IMP không ghi nhận khoản trích quỹ phát triển khoa học công nghệ 20 tỷ đồng như năm 2019.

Kết quả kinh doanh của cả năm 2020, IMP báo lãi trước thuế đạt 255 tỷ đồng, hoàn thành trên 98% chỉ tiêu lợi nhuận được giao cho cả năm. Lợi nhuận sau thuế đạt gần 210 tỷ đồng, tăng 29,2% so với lợi nhuận đạt được trong năm 2019.

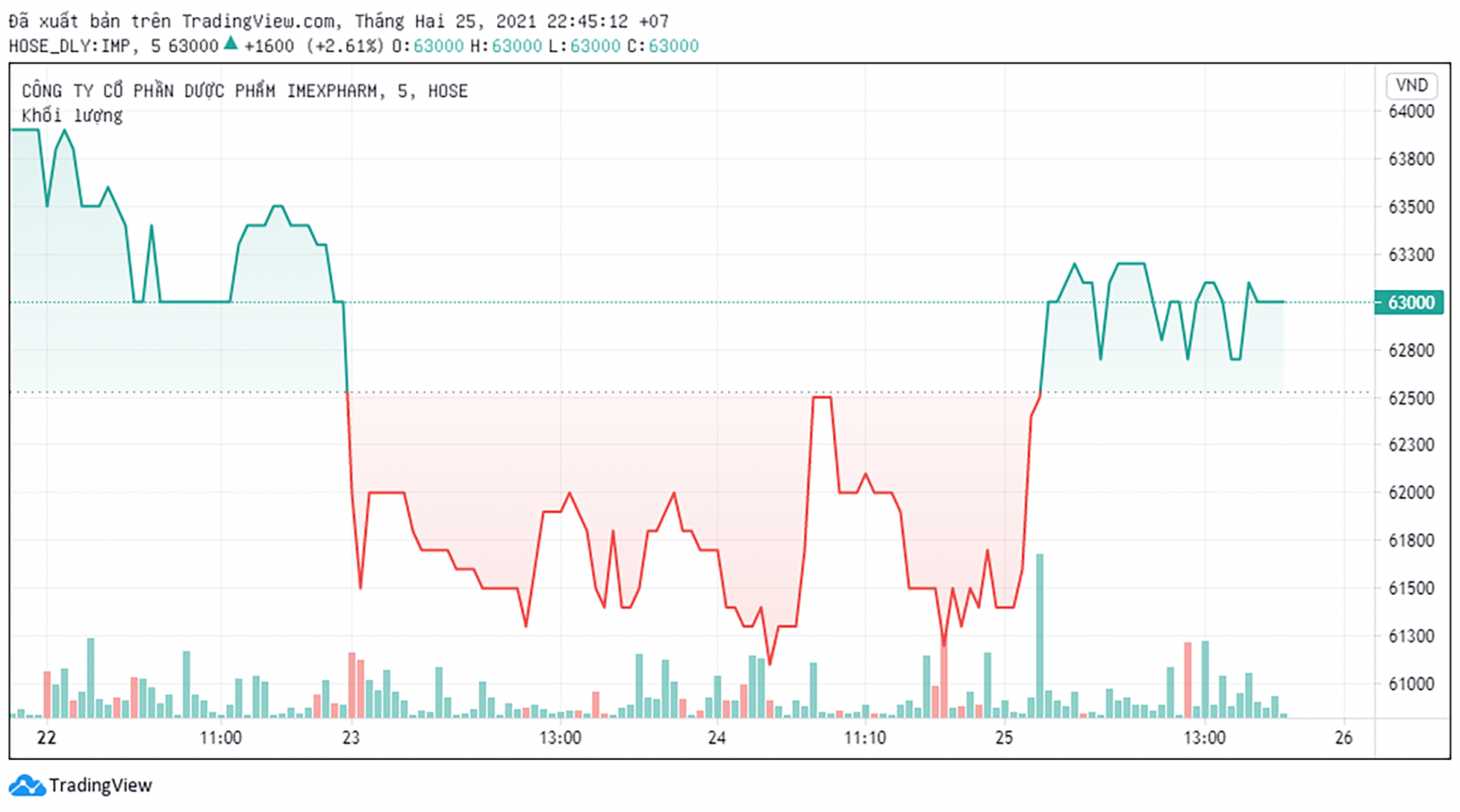

Trên thị trường, cổ phiếu IMP chốt phiên giao dịch ngày 24/2, đạt mức giá 61.400đồng/cổ phiếu, tăng 5.100 đông/cổ phiếu, tương đương với 9,05% so với hồi đầu năm. Giới chuyên gia khuyến nghị, nhà đầu tư nên tiếp tục nắm giữ cổ phiếu IMP để chờ cơ hội tăng trưởng.

Theo báo cáo tài chính quý 4/2020 của Công ty CP Dược phẩm OPC (HoSE: OPC), doanh thu thuần đạt 291tỷ đồng, tăng 25,6% so với cùng kỳ, giá vốn hàng bán cũng tăng cao nên lợi nhuận gộp còn 114 tỷ đồng tăng 22,6% so với cùng kỳ năm 2019.

Trong kỳ, OPC duy trì 1,6 tỷ đồng doanh thu từ hoạt động tài chính, chi phí tài chính và chi phí quản lý doanh nghiệp đều thấp hơn cùng kỳ. Do đó, lợi nhuận sau thuế đạt 27,6 tỷ đồng, tăng 58% so với cùng kỳ, trong đó LNST công ty mẹ đạt 28,8 tỷ đồng. Có được kết quả trên là do trong năm 2020, OPC đã kiểm soát tốt các chi phi, đặc biệt là chí phí quản lý doanh nghiệp.

Lũy kế cả năm 2020, OPC đạt 965 tỷ đồng doanh thu thuần, giảm 2,4% so với năm 2019, nhờ tiết kiệm chi phí nên lợi nhuận sau thuế đạt gần 103 tỷ đồng, tăng nhẹ so với năm 2019. Lợi nhuận sau thuế công ty mẹ đạt 106 tỷ đồng, tương đương EPS đạt 3.969 đồng.

Với kết quả đạt được, OPC đã hoàn thành vượt 18% mục tiêu về doanh thu và vượt nhẹ 2% mục tiêu về lợi nhuận sau thuế.

Trên thị trường, cổ phiếu OPC đang giao dịch quanh mức giá 60.000 đồng/cổ phiếu. Theo lịch sử giao dịch, giá cổ phiếu OPC không có nhiều biến động so với hồi đầu năm. Thanh khoản cổ phiếu cũng đang ở mức thấp, với khối lượng giao dịch phiên cao nhất cũng chỉ đạt hơn 13.000 đơn vị cổ phiếu, tương đương với giá trị giao dịch khoảng hơn 900 triệu đồng.

Theo báo cáo tài chính quý 4/2020 của Công ty CP TRAPHACO (HoSE: TRA), doanh thu thuần đạt 602 tỷ đồng, tăng 11,7% so với cùng kỳ năm 2019. Do giá vốn hàng bán tăng nhiều hơn mức tăng của doanh thu nên lợi nhuận gộp đạt 335 tỷ đồng, tăng 7% so với cùng kỳ.

Sau khi trừ các khoản chi phí, TRA đạt 75 tỷ đồng lợi nhuận sau thuế, tăng 16,7% so với cùng kỳ, trong đó lợi nhuận sau thuế của công ty mẹ đạt 66 tỷ đồng.

Theo giải trình từ phía công ty, nguyên nhân lợi nhuận tăng cao là do doanh số bán hàng tăng trưởng 17,36% so với cùng kỳ đồng thời công ty quản trị hiệu quả các khoản chi phí quản lý doanh nghiệp và chi phí vật tư đầu vào.

Lũy kế cả năm 2020, TRA đạt gần 1.909 tỷ đồng doanh thu thuần, tăng 11,6% so với năm 2019. Lợi nhuận sau thuế đạt 216 tỷ đồng, tăng 27% so với năm 2019, tương đương EPS đạt 4.185 đồng.

Trong cơ cấu doanh thu của TRA, doanh thu tân dược đạt 578 tỷ đồng, tăng nhẹ 2% so với kế hoạch (567 tỷ), tăng 7,2% so với năm 2019 (538 tỷ), cách xa mục tiêu tăng trưởng 20% trong giai đoạn 2020-2025. Trong khi đó, doanh thu hàng Đông dược vẫn giữ vững đà tăng trưởng 19%.

Cũng trong năm 2020, với việc đột phá ở mảng Sản phẩm mới, triển khai đúng tiến độ khi đưa ra thị trường 19 sản phẩm, đóng góp doanh thu 55 tỷ đồng.

Năm 2020, TRA đặt mục tiêu kế hoạch kinh doanh với chỉ tiêu doanh thu đạt 2.000 tỷ đồng; lợi nhuận sau thuế là 180 tỷ đồng. Theo kết quả đạt được, kết thúc năm 2020, TRA đã hoàn thành được hơn 95% chỉ tiêu về doanh thu và vượt 20% mục tiêu về lợi nhuận của năm.

Trên thị trường, cổ phiếu TRA chốt phiên giao dịch ngày 24/2 đạt 66.500 đồng/cổ phiếu, giảm 1,48% so với phiên giao dịch trước đó, đồng thời giảm 6.500 đồng/cổ phiếu, tương đương với giảm 8,9% so với hồi đầu năm.

Công ty CP Xuất Nhập khẩu Y tế DOMESCO (HoSE: DMC) vừa công bố báo cáo tài chính quý 4/2020, với doanh thu thuần về bán hàng và cung cấp dịch vụ đạt 443 tỷ đồng, tăng 5,6% so với cùng kỳ năm 2019. Tuy nhiên, do giá vốn hàng bán tăng 15,4% nên lợi nhuận gộp kỳ này của DMC giảm 12,7%, đạt 127 tỷ đồng.

Ngoài ra, chi phí bán hàng tăng 8%, còn chi phí quản lý doanh nghiệp giảm nhẹ 3,7%, nên lợi nhuận sau thuế quý 4/2020 của DMC chỉ đạt 45 tỷ đồng, giảm 31,6% so với cùng kỳ năm 2019.

Lũy kế cả năm 2020, doanh thu thuần về bán hàng và cung cấp dịch vụ của DMC đi ngang so với năm 2019, đạt 1.452 tỷ đồng. Do giá vốn hàng bán tăng nhẹ với 3,8%, nên lợi nhuận gộp còn 439 tỷ đồng, giảm 10,8%.

Trong năm 2020, do cả chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng, lần lượt là 5,1% và 2,5%, nên lợi nhuận thuần từ hoạt động kinh doanh của DMC đạt 222 tỷ đồng, giảm 22,1%. Do vậy, lợi nhuận sau thuế cả năm của DMC đạt 180 tỷ đồng, giảm 22,6% so với năm 2019.

Năm 2020, ban lãnh đạo của DMC đặt mục tiêu đạt 1.430 tỷ đồng doanh thu thuần và 233 tỷ đồng lợi nhuận sau thuế. Với kết quả đạt được, DMC đã vượt 2% chỉ tiêu doanh thu thuần và hoàn thành 77% kế hoạch lợi nhuận năm.

Tính đến ngày 31/12/2020, tổng tài sản của DMC đạt 1.458 tỷ đồng, giảm gần 5% so với con số ghi nhận hồi đầu năm. Trong đó, tổng nợ phải trả còn 142 tỷ đồng, giảm được gần một nửa so với đầu năm.

Trên thị trường, cổ phiếu DMC chốt phiên giao dịch ngày 24/2 đạt 55.700 đồng/cổ phiếu, giảm 0,54% so với phiên giao dịch trước đó. Theo lịch sử giao dịch, tính từ đầu năm (4/1/2021), cổ phiếu DMC có 15 phiên giảm điểm và 16 phiên tăng điểm. Tính chung từ hồi đầu năm, cổ phiếu DMC giảm 3.600 đồng/cổ phiếu, tương đương với mức giảm 6,07%.

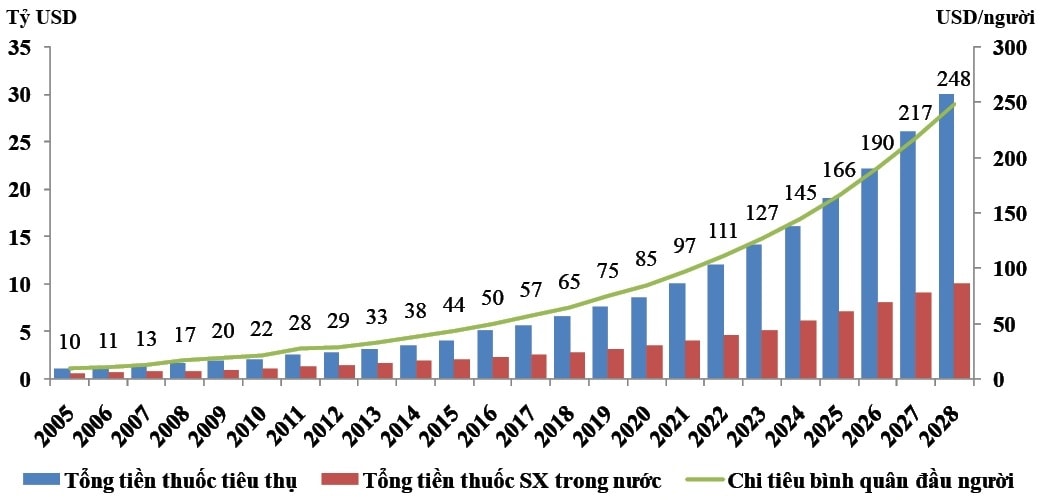

Tăng trưởng tổng giá trị tiêu thụ thuốc và chi tiêu bình quân đầu người cho dược phẩm. Nguồn: Công ty Cổ phần Chứng khoán FPT (FPTS).

Điểm nhấn của năm 2020 là các doanh nghiệp ngành dược Việt Nam đã tận dụng được lợi thế “sân nhà” và cạnh tranh sòng phẳng với các doanh nghiệp nước ngoài. Nhiều doanh nghiệp trong nước đã mạnh dạn đầu tư công nghệ, phát triển vùng nguyên liệu riêng nhằm chủ động nguồn nguyên liệu trong sản xuất. Đầu tư nghiên cứu phát triển nhiều sản phẩm mới, chất lượng cao để cạnh tranh với các sản phẩm nhập khẩu, đặc biệt là các sản phẩm dược phẩm từ EU.

Nhiều doanh nghiệp đầu tư phát triển vùng dược liệu riêng để phục vụ sản xuất.

Đại dịch COVID-19 cũng đã khiến các doanh nghiệp ngành dược buộc phải thay đổi, nhạy bén hơn với thị trường, cũng như trong cách thức quản trị doanh nghiệp. Khi chuỗi cung ứng nguyên liệu bị đứt gãy, các doanh nghiệp đã chủ động tìm kiếm nguồn nguyên liệu thay thế. Nhiều doanh nghiệp đã chuyển sang sản xuất những sản phẩm bảo vệ sức khỏe, tăng cường sức đề kháng, sản phẩm sát khuẩn phục vụ nhu cầu cấp thiết của người tiêu dùng, mang lại nguồn doanh thu đáng kể cho các doanh nghiệp.

Năm 2020, Hiệp định EVFTA có hiệu lực cũng đã mang lại nhiều cơ hội mới cho các doanh nghiệp ngành dược. Đặc biệt, những tác động của EVFTA rõ rệt hơn đối với các loại biệt dược, thuốc chuyên dụng (nhóm thuốc có bảo hộ độc quyền mà Việt Nam chưa sản xuất được). Các doanh nghiệp ngành dược cũng có cơ hội tiếp cận với công nghệ, máy móc, dây chuyền sản xuất tiên tiến từ EU, với mức giá hấp dẫn khi thuế nhập khẩu được giảm.

Có thể nói, ngành dược Việt Nam hiện nay đang phát triển với tốc độ nhanh với sự dịch chuyển lớn về số lượng và chất lượng, hứa hẹn tiếp tục tăng trưởng hai con số trong vòng 5 năm tới, đạt 7,7 tỷ USD tổng giá trị ngành trong năm 2021 (theo thống kê từ Cục quản lý Dược Việt Nam (DAV)), và đạt 16,1 tỷ USD vào năm 2026 (theo IBM), với tỷ lệ tăng trưởng kép lên tới 11% tính theo đồng Việt Nam. Còn theo dự báo của Fitch Solution, năm 2021, tăng trưởng của ngành dược Việt Nam sẽ hồi phục và đạt 8,7%.

Mặc dù có nhiều tiềm năng phát triển là thế, nhưng theo nhận định, ngành dược hiện nay chỉ mới đáp ứng được khoảng 50% nhu cầu sử dụng thuốc tân dược của người dân, còn lại phải nhập khẩu. Nguyên nhân là do Việt Nam chưa phát triển cũng như áp dụng được công nghệ hóa dược hiện đại, chưa thành lập các vùng chuyên sản xuất dược liệu đảm bảo tiêu chuẩn, chưa kể chi phí đầu tư công nghệ và nghiên cứu tốn kém.

Việt Nam hiện đang phải phụ thuộc quá nhiều vào nguyên liệu nhập khẩu cho sản xuất dược phẩm, có tới 90% nguyên liệu phải nhập khẩu, chủ yếu là từ Trung Quốc và Ấn Độ. Phần lớn doanh nghiệp tập trung sản xuất những loại thuốc thông thường, chưa có nhiều doanh nghiệp đầu tư sản xuất các loại thuốc có dạng bào chế đặc biệt và thuốc chuyên khoa đặc trị.

Bên cạnh đó, nguy cơ M&A và sự tham gia vào thị trường từ các tập đoàn đa quốc gia với tiềm lực tài chính vững chắc sẽ là trở ngại lớn đối với năng lực cạnh tranh của doanh nghiệp dược Việt Nam.

Ngoài ra, sau khi Hiệp định EVFTA có hiệu lực vào tháng 8/2020, khoảng một nửa mặt hàng xuất khẩu dược phẩm của EU vào Việt Nam đã được miễn thuế, phần còn lại được miễn thuế sau 7 năm. Việc giảm thuế nhập khẩu đối với dược phẩm từ EU sẽ làm tăng áp lực cạnh tranh đối với các nhà sản xuất dược phẩm trong nước.