Gửi bình luận

Việc đẩy mạnh thâu tóm trong lĩnh vực nước sạch đã giúp quy mô và doanh thu của Công ty CP Nhựa Đồng Nai (HNX: DNP) không ngừng tăng.

Tuy nhiên do đầu tư kém hiệu quả nên lợi nhuận của doanh nghiệp này ngày càng “teo tóp”.

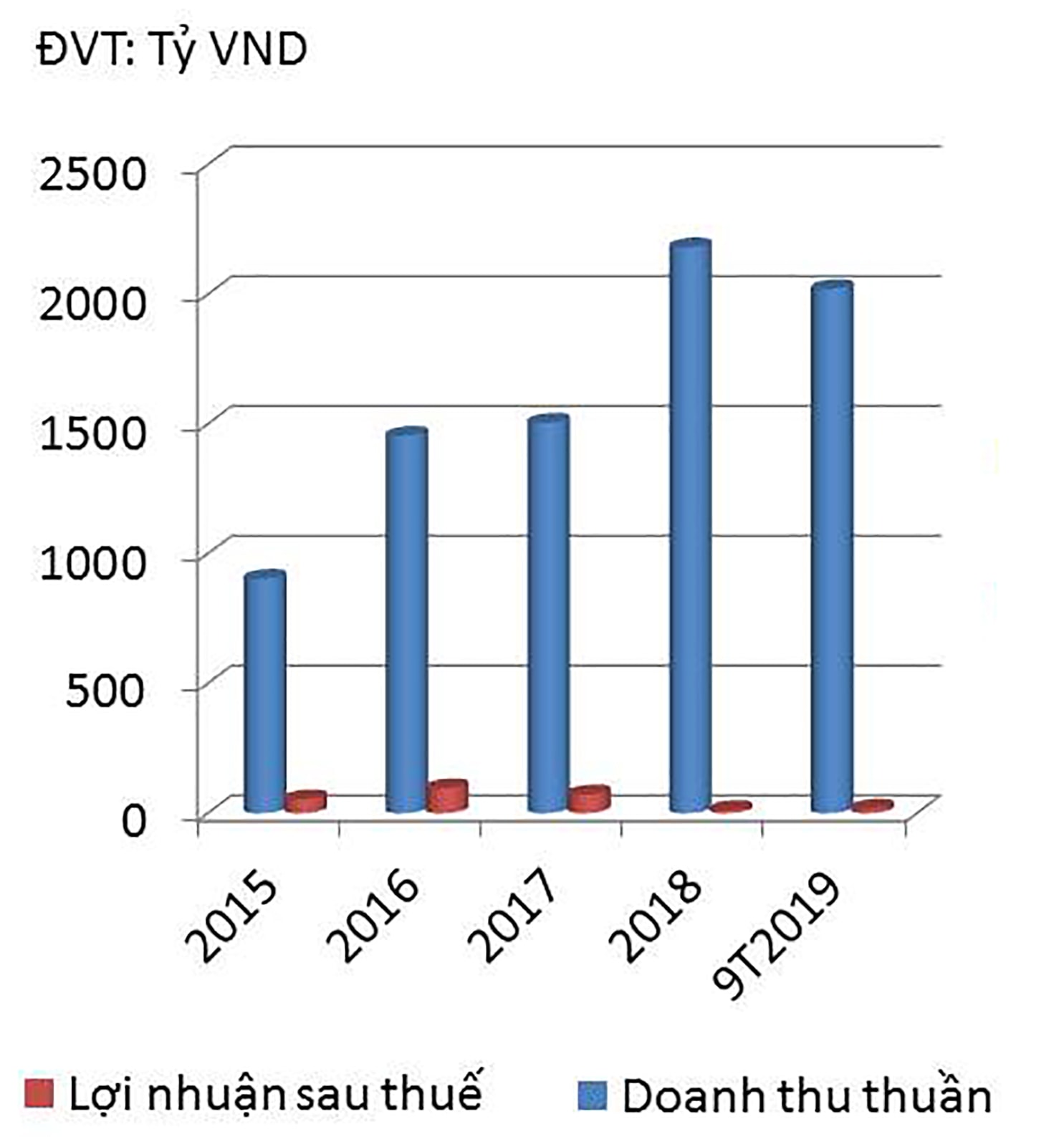

Doanh thu thuần và lợi nhuận sau thuế của DNP

Không chỉ lợi nhuận sụt giảm mạnh, mà tình hình tài chính của DNP cũng kém sắc khi áp lực nợ phải trả ngày càng lớn.

Tăng trưởng chững lại

Là doanh nghiệp chuyên sản xuất nhựa, nhưng từ đến giai đoạn 2013-2014, DNP bắt đầu chuyển hướng sang sản xuất, cung ứng nước sạch sau thương vụ đầu tư vào Tổng công ty Đầu tư nước và Môi trường Việt Nam (Viwaseen) và Công ty CP Bình Hiệp.

Hiện DNP sở hữu 10 công ty con và công ty liên kết trong lĩnh vực nước sạch, bao gồm: CTCP Bình Hiệp (86,36%%), Nhà máy nước Đồng Tâm (52,68%), Công ty Cấp thoát nước Bình Thuận (57,26%), CTCP Sản xuất kinh doanh nước sạch số 3 Hà Nội (86,36%)… với tổng công suất thiết kế lên đến 1 triệu m3/ngày đêm. Ngoài ra, DNP cũng đầu tư 2 dự án nhà máy nước sạch có tổng công suất 160.000 m3/ngày đêm tại Bắc Giang và Long An.

Do liên tục tăng vốn để thực hiện M&A, nên tính đến cuối tháng 6/2019, vốn điều lệ của DNP đạt hơn 1.000 tỷ, gấp hơn 30 lần vốn chủ hữu năm 2013.

Chưa dừng lại, mới đây DNP tiếp tục phát hành gần 457 tỷ đồng trái phiếu chuyển đổi, không kèm chứng quyền và có tài sản đảm bảo cho đối tác ngoại- Aep II Holdings Pte. Ltd, với lãi suất chi trả 5%/năm, có kỳ hạn 3 năm, có thể gia hạn một năm theo đề nghị của trái chủ.

Do đẩy mạnh đầu tư vào ngành nước, nên quy mô vốn và doanh thu của DNP đã tăng trưởng đột biến. Tuy nhiên, từ năm 2017 đến nay, tốc độ tăng trưởng của DNP có dấu hiệu chững lại.

Nợ “ngập đầu”

Cùng với sự chuyển hướng đầu tư vào lĩnh vực nước sạch, cơ cấu doanh thu, lợi nhuận của DNP cũng thay đổi đáng kể. Tỷ trọng doanh thu mảng nước sạch từ 4,4% năm 2015, 4,68% trong 2016 đã tăng lên 8% trong năm 2018. Bên cạnh đó, cơ cấu lợi nhuận gộp cũng thay đổi mạnh mẽ hơn, với mảng nước sạch từ mức 13,3% năm 2015 đã tăng lên 45% trong những năm gần đây.

Kết thúc 9 tháng đầu năm nay, DNP đạt doanh thu thuần 2.020 tỷ đồng, tăng 41% so với cùng kỳ năm ngoái do hợp nhất kết quả kinh doanh với nhiều doanh nghiệp nước. Tuy nhiên, áp lực lãi vay lớn đã khiến lợi nhuận sau thuế của DNP chỉ đạt vỏn vẹn gần 17 tỷ đồng, giảm 60% so với cùng kỳ năm ngoái.

Có thể bạn quan tâm

03:25, 09/11/2019

07:56, 19/06/2019

06:14, 16/08/2018

Được biết tính đến cuối quý 3/2019, nợ phải trả của DNP cao gấp gần 3 lần vốn chủ sở hữu (5.407/1.946 tỷ đồng).

Lợi nhuận giảm mạnh, trong khi quy mô tài sản, nguồn vốn điều lệ tăng, khiến các chỉ số sinh lời của DNP giảm đáng kể. Báo cáo mới đây của Tổng giám đốc DNP đã chỉ ra một số khó khăn mà doanh nghiệp này phải đối mặt, đó là sự bão hòa, cạnh tranh ở các mảng nhựa hạ tầng, bao bì và doanh thu từ các khoản đầu tư mảng nhựa công nghiệp, nước sạch đều giảm mạnh.

Thách thức không nhỏ

Theo Hội Cấp thoát nước Việt Nam, tại 63 tỉnh, thành, làn sóng thâu tóm các doanh nghiệp nước sạch đang diễn ra rầm rộ với sự nhập cuộc của các đại gia trong nước và cả các doanh nghiệp nước ngoài.

Thực tế trên đã biến thị trường nước sạch được định giá hàng chục tỷ USD bị giành giật rất khốc liệt và DNP cũng rơi vào vòng xoáy này. Điều này đã và đang tác động tiêu cực đến hoạt động sản xuất kinh doanh của DNP khi doanh nghiệp này đang đầu tư kém hiệu quả và gánh trên vai những khoản nợ rất lớn.

Đối với mảng nhựa, mặc dù số lượng doanh nghiệp đông đảo nhưng 80% doanh nghiệp nhựa trong nước có quy mô nhỏ và vừa, năng lực cạnh tranh thấp, chủ yếu làm gia công cho nước ngoài, chưa làm chủ được thương hiệu cũng như sản phẩm.

Theo Hiệp hội Nhựa Việt Nam, với tình trạng nhập siêu nguyên liệu, DNP nói riêng và các doanh nghiệp nhựa nói chung cũng phải đối mặt với rủi ro lớn trong nguyên liệu đầu vào khi mức thuế nhập khẩu nguyên liệu nhựa tăng lên 3%. Trong khi đó, nhựa PP đang được nhập khẩu tới 80%, do đó việc triển khai mức thuế quan mới ảnh hưởng trực tiếp đến giá thành sản phẩm và tác động gián tiếp đến năng lực cạnh tranh của các doanh nghiệp. Theo đó, biên lợi nhuận của các doanh nghiệp nhựa Việt Nam được dự báo sẽ giảm 1% khi thuế nhập khẩu nhựa tăng lên 3%. Đây cũng là một trong những thách th2ức lớn đối với DNP trong lĩnh vực nhựa.