Trong những phiên giao dịch gần đây, cổ phiếu FIC của Tổng Công ty Vật liệu Xây dựng số 1 (FICO), đơn vị sở hữu hàng loạt các nhà máy xi măng lớn, được giới đầu tư để ý khi SCIC thoái vốn.

FIC sở hữu nhiều nhà máy xi măng lớn, cung cấp xi măng cho thị trường miền Nam và vùng Đông Nam Bộ

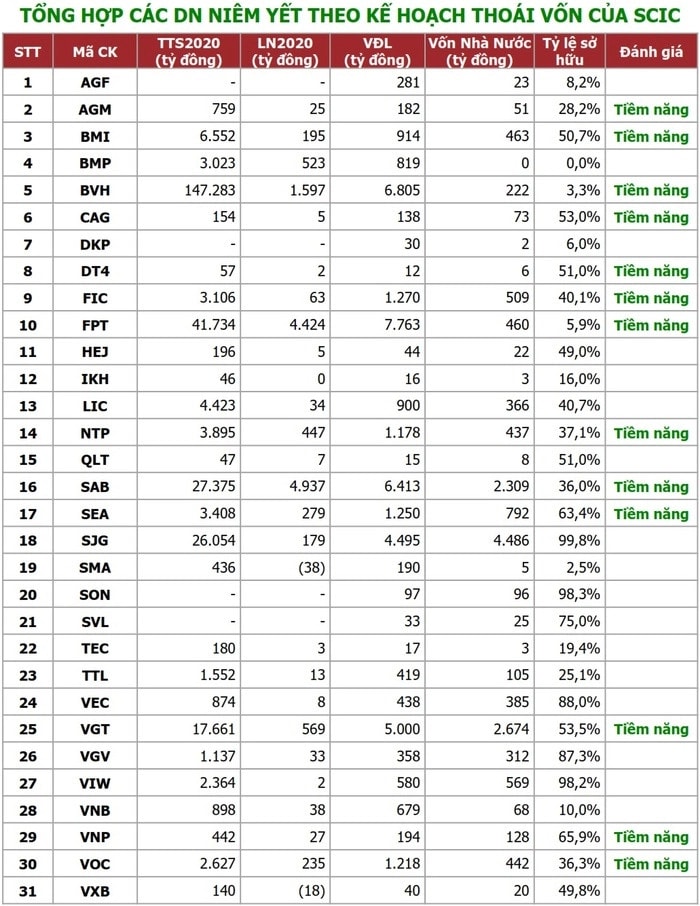

Với các phiên tăng giảm liên tiếp, thanh khoản nhiều phiên lên tới 100 nghìn cổ phiếu mỗi phiên, FIC đang được giới đầu tư chú ý với game thoái vốn lớn từ SCIC-Tổng Công ty Đầu tư Kinh doanh vốn Nhà nước. SCIC hiện nay nắm giữ 40% FIC và sẽ thoái vốn trong năm 2021. Ngoài ra còn một số cổ đông khác. Giới đầu tư đánh giá FIC sẽ là cổ phiếu khá hấp dẫn bởi hoạt động của Tổng Công ty nhiều triển vọng.

FICO tiến hành IPO vào ngày 19/08/2016, đã chào bán 25.006.300 cp với giá 10.502 đồng/cp và chính thức chuyển sang hoạt động dưới hình thức Công ty cổ phần từ ngày 01/10/2016 với số vốn điều lệ 1.270.000.000 đồng.

Trong số 127.000.000 cổ phiếu phổ thông đang lưu hành có 50.864.400 cổ phiếu hạn chế giao dịch bao gồm 50.800.000 cổ phiếu thuộc sở hữu của Công ty CP Đầu tư Xuân Cầu bị hạn chế chuyển nhượng đến 01/10/2021 số còn lại thuộc sở hữu của nhân viên công ty.

FIC hoạt động trên 3 lĩnh vực chính. Thứ nhất là lĩnh vực xi măng – bê tông: Công ty con của Fico là CTCP Xi măng Fico Tây Ninh. Xi măng FiCO là một trong 3 thương hiệu xi măng hàng đầu tại khu vực phía Nam với thị phần khoảng 12%. FICO hiện có 3 nhà máy đang hoạt động sản xuất, tổng công suất khoảng 2,3 triệu tấn xi măng gồm: Nhà máy Xi măng Tây Ninh công suất 1,4 triệu tấn clinker và 1.2 triệu tấn xi măng/năm; Nhà máy Xi măng FiCO công suất 800.000 tấn xi măng/năm; Nhà máy Xi măng Bình Dương với 300.000 tấn xi măng /năm.

Lĩnh vực khoáng sản, sản lượng khai thác mỏ đá hiện tại là 3,6 triệu m3 đá hàng năm. FICO sở hữu mỏ cát trắng (trữ lượng khoảng 20 triệu tấn, diện tích 265 ha) chất lượng cao tại Cam Ranh, Khánh Hòa. Đây là nguồn nguyên liệu cung cấp để sản xuất kính nổi cho VGI và VGC, sản lượng nhà máy hiện tại là 250 nghìn tấn/năm. Các sản phẩm của FIC phân phối tại các khu vực Đông Nam Bộ, các tỉnh miền Tây, Tây Nguyên và xuất khẩu sang Campuchia, Đông Timor, Myanmar. Tổng công suất cung cấp bê tông là 660 m3/giờ, doanh số tương đương 1.200.000 m3/năm. Thị trường xuất khẩu chính của FIC là EU, Đài Loan, Hàn Quốc, Thái Lan, Ấn Độ, Thổ Nhĩ Kỳ, Indonesia..

Báo cáo tài chính 6 tháng đầu năm cho thấy FIC lãi kỷ lục, tổng lợi nhuận trước thuế 76,8 tỷ đồng, trong khi cùng kỳ năm ngoái chỉ đạt 14,3 tỷ đồng. Sau khi trừ chi phí lợi nhuận sau thuế của Công ty mẹ là 71,4 tỷ đồng gấp 03 lần cùng kỳ năm ngoái…Việc tăng giá nguyên vật liệu xây dựng nhất là giá xi măng, cát, sỏi… đã khiến cho tình hình kinh doan của FIC nói riêng và nhiều doanh nghiệp trong ngành tiếp tục tăng trưởng mạnh

Theo ông Lương Đức Long, Phó Chủ tịch-Tổng thư ký Hiệp hội Xi măng Việt Nam (VNCA), việc tăng giá này đã được các doanh nghiệp cân nhắc và tính tới từ cuối năm 2020 dựa trên sự cân đối chi phí đầu vào, đầu ra của sản phẩm và khả năng bán hàng của doanh nghiệp. Việc điều chỉnh tăng giá của các doanh nghiệp vào thời điểm này là hợp lý bởi chi phí nguyên vật liệu đầu vào phục vụ cho sản xuất xi măng như than, điện, xăng dầu, thạch cao, các loại phụ gia, vỏ bao, giá cước vận chuyển và giá nhân công liên tục tăng giá.

FIC nằm trong danh sách game thoái vốn của SCIC được đánh giá tiềm năng trong năm 2021

Ông Long cho biết thêm hiện nay giá xi măng đến tay người tiêu dùng tại khu vực phía Bắc dao động từ 1,2 đến 1,3 triệu đồng/ tấn, tại khu vực miền Nam giá bán từ 1,5 đến 1,6 triệu đồng/ tấn sản phẩm. Lý giải về tình trạng giá xi măng tại khu vực miền Nam cao hơn miền Bắc theo ông Long là do sản xuất tại chỗ của miền Nam không đáp ứng đủ nhu cầu của thị trường. Mỗi năm phải chuyển từ miền Bắc vào miền Nam khoảng 15 đến 16 triệu tấn xi măng.

Sản xuất tại chỗ không đủ đáp ứng nhu cầu của thị trường cùng với việc phải chịu cước phí vận chuyển cao từ Bắc vào Nam nên giá xi măng tại miền Nam cao hơn là điều dễ hiểu. Đây cũng chính là nguyên nhân khiến cho cổ phiếu của toàn ngành tăng mạnh…

Xi măng cũng là nhóm ngành được đánh giá được hưởng lợi từ chủ trương đẩy mạnh đầu tư công của Chính phủ, do đó cổ phiếu FIC nói riêng và ngành xi măng đã tăng trưởng mạnh trong thời gian trở lại đây.

Bên cạnh đó, yếu tố khác kích thích sự hưng phấn của những mã cổ phiếu này chính là kết quả kinh doanh tích cực của các doanh nghiệp trong ngành. Tăng mạnh nhất phải kể tới cổ phiếu BCC của Xi măng Bỉm Sơn, thị giá chốt phiên 9/9 đạt 19.400 đồng/cp, tăng đến 50% so với cách đây 2 tháng.Tương tự, cổ phiếu Xi măng VICEM Hoàng Mai (HOM) cũng tăng 46%. Ngoài ra, danh sách còn có cổ phiếu HT1 của Xi măng VICEM Hà Tiên 1 đạt 22.000 đồng/cp, tăng mạnh trong nhiều phiên vừa qua…

Các CTCK dự báo với tình hình nguồn nguyên vật liệu tiếp tục khan hiếm do dịch bệnh, nhóm cổ phiếu vật liệu xây dựng sẽ tiếp tục hưởng lợi trong năm 2021-2022.

Có thể bạn quan tâm

Bộ Tài chính “bốc thuốc” giải ngân vốn đầu tư công chậm

11:09, 08/09/2021

Rà soát pháp luật: Những “nút thắt” trong Luật Đầu tư công 2019

04:20, 25/08/2021

Thủ tướng "thúc" tiến độ thực hiện, giải ngân vốn đầu tư công năm 2021

09:00, 17/08/2021