Gửi bình luận

Việc Ngân hàng Phát triển Việt Nam (VDB) đang lỗ lũy kế gần 5.000 tỷ đồng và có nợ xấu lên tới hơn 46.000 tỷ đồng có nguy cơ làm tăng gánh nặng cho ngân sách Nhà nước.

VDB chỉ mang tiền ngân sách đi cho vay, được Chính phủ bảo lãnh thanh toán, lại không phải nộp thuế, nhưng vẫn bị thua lỗ lớn, nợ xấu cao, khiến nhiều người vô cùng khó hiểu.

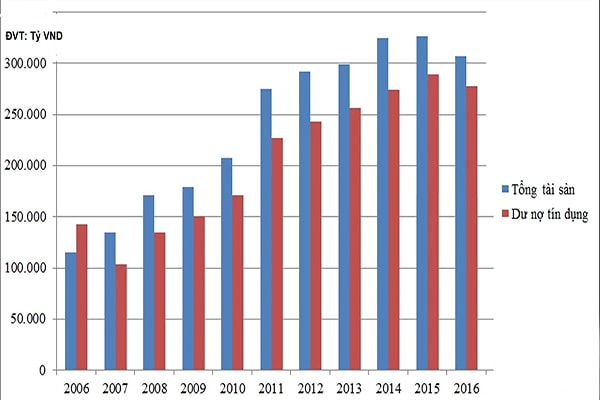

Tổng tài sản và dư nợ tín dụng của VDB

Khó khăn chồng chất

Kết luận kiểm toán VDB của Kiểm toán Nhà nước (KTNN) cho biết, hoạt động tín dụng thời gian qua của VDB gặp rất nhiều khó khăn, kết quả chênh lệch thu chi năm 2018 của ngân hàng này âm hơn 866 tỷ đồng. Đáng chú ý, lỗ lũy kế của VDB đến 31/12/2018 lên tới hơn 4.800 tỷ đồng và nợ xấu hơn 46.100 tỷ đồng, chiếm 17,2% tổng dư nợ.

Trong khi đó, việc trích lập dự phòng rủi ro của VDB là 5.790 tỷ đồng, chỉ bằng 12,5% tổng nợ xấu. Theo KTNN, việc trích dự phòng rủi ro quá thấp đã và đang tiềm ẩn rủi ro lớn trong tổ chức hoạt động của ngân hàng này. Đặc biệt, hiện nay chênh lệch lãi suất mà ngân sách Nhà nước phải cấp bù cho VDB tại thời điểm 31/12/2018 rất lớn, lên tới 13.496 tỷ đồng.

Liên quan tới khoản vay không có khả năng thu hồi, KTNN đã chuyển hồ sơ 02 vụ việc có dấu hiệu vi phạm pháp luật hình sự sang Cơ quan Cảnh sát điều tra để xử lý theo quy định của pháp luật qua kết quả kiểm toán tại VDB.

46.100

tỷ đồng là tổng số nợ xấu ở Ngân hàng Phát triển Việt Nam tính đến cuối năm 2018, chiếm tới 17,2% tổng dư nợ của VDB.

Đó là CTCP Tập đoàn Thái Hòa Việt Nam có dấu hiệu lập khống hồ sơ mua bán hàng hóa giữa Công ty mẹ và Công ty con để hợp thức hóa hồ sơ vay vốn ngân hàng nhằm đảo nợ các khoản vay dẫn đến không trả được nợ gốc và lãi vay đến 30/4/2019 là 342,7 tỷ đồng. Tiếp theo là Công ty TNHH Xây dựng Phúc Hưng cũng vay vốn từ VDB, nhưng đến nay không trả được nợ gốc và lãi vay đến 30/4/2019 là 32 tỷ đồng.

Đáng chú ý, trong số 12 dự án ngàn tỷ đồng đắp chiếu của ngành Công thương, VDB cho vay tới 16.800 tỷ đồng trên tổng số 41.800 tỷ đồng.

Có thể bạn quan tâm

06:00, 26/06/2018

10:06, 25/12/2017

10:09, 17/06/2017

Thách thức xử lý nợ

Theo KTNN, đối với trường hợp VDB, việc xử lý nợ xấu vô cùng khó khăn vì không thể áp dụng theo Nghị quyết số 42/2017/QH14, bởi VDB là ngân hàng chính sách đang trong giai đoạn tái cơ cấu gắn với xử lý nợ xấu theo chỉ đạo của Chính phủ. Trong khi đó, tình hình tài chính của VDB hiện rất khó khăn, không có khả năng tự cân đối nguồn để bù đắp khi thực hiện các giải pháp cơ cấu nợ cho các dự án không còn khả năng trả nợ.

Bà Phan Thị Thu Hiền- Vụ trưởng Vụ Tài chính các Ngân hàng và Tổ chức tài chính-Bộ Tài chính, cho biết trong thời gian qua, Chính phủ đã ban hành cơ chế chính sách tháo gỡ khó khăn cho các dự án như đạm Ninh Bình, nhà máy gang thép Thái Nguyên giai đoạn 2, nhà máy đóng tàu Dung Quất,... Tuy nhiên, các chính sách này chỉ tập trung tháo gỡ khó khăn, xử lý nợ tại các ngân hàng thương mại, chưa có giải pháp xử lý nợ xấu từ VDB.

Bộ Tài chính cũng đã vào cuộc rất tích cực để xử lý các khoản nợ xấu ở VDB. Tuy nhiên, do vướng cơ chế chính sách, nên cần có sự tháo gỡ của Chính phủ. Nếu xử lý nợ xấu ở VDB, cũng chỉ thu được một phần vì phần lớn các dự án mà VDB cho vay đều đã rơi vào tình trạng thua lỗ, trong khi nguồn dự phòng rủi ro của VDB là rất ít.

Một chuyên gia cho rằng, nếu VDB không xử lý được hàng chục nghìn tỷ đồng nợ xấu nói trên, thì Nhà nước sẽ lại phải đứng ra gánh, bởi theo quy định hiện hành, VDB được Nhà nước cấp bù lãi suất, bảo lãnh thanh toán và cho vay theo chỉ định của Chính phủ. Điều này không chỉ chất thêm gánh nặng cho ngân sách Nhà nước, mà còn gây áp lực lớn đối với nợ công.

Cơ chế “không giống ai” Dù có vốn điều lệ 30.000 tỷ đồng, nhưng nguồn vốn hoạt động cũng như dòng tín dụng chảy qua ngân hàng này rất lớn khi đứng ra cho vay theo chính sách tín dụng đầu tư của nhà nước; cho vay lại vốn vay nước ngoài của Chính phủ (ODA); nhận ủy thác, phát hành trái phiếu... Số liệu từ Bộ Tài chính cho thấy, dư nợ tín dụng của VDB mỗi năm hơn 100.000 tỷ đồng. Ngoài ra, ngân hàng cũng phát hành hàng chục nghìn tỷ đồng trái phiếu. VDB đang nắm giữ và giải ngân khoảng 60% vốn ODA cho vay lại của Việt Nam. Tính đến thời điểm 31/8/2018, dư nợ vốn vay nước ngoài tại VDB lên tới 152.900 tỷ đồng... Là ngân hàng, nhưng VDB không có đầy đủ chức năng hoạt động theo quy định của Luật Các tổ chức tín dụng và của NHNN. Có đến 70 - 80% tổng nguồn vốn huy động hàng năm của VDB dựa vào vốn phát hành trái phiếu Chính phủ bảo lãnh, hay nhận nguồn ODA để cho vay lại. Một trong những nguyên nhân chính khiến VDB hoạt động rủi ro nằm ở cơ chế “không giống ai”. Đó là các quy định về tỷ lệ dự phòng rủi ro, dự trữ bắt buộc của VDB rất thấp, thiếu an toàn. Điều này cũng là một trong những nguyên nhân làm gia tăng rủi ro trong hoạt động của VDB. Tuy nhiên, một chuyên gia cho rằng, VDB chỉ cho vay theo chỉ định của Chính phủ, được Nhà nước bảo lãnh thanh toán, không phải nộp thuế, mà vẫn thua lỗ hàng nghìn tỷ đồng, thì cần phải xem xét ngân hàng này có cho vay theo đúng đối tượng hay không, đồng thời xem xét việc minh bạch tài chính của ngân hàng này. Bởi vì, theo Nghị định số 81/2015/NĐ-CP, các doanh nghiệp Nhà nước phải công bố thông tin, báo cáo tài chính theo định kỳ. Tuy nhiên đến nay, VDB mới chỉ công bố báo cáo tài chính đến năm 2016. Điều này đang đặt ra dấu hỏi về việc minh bạch hoạt động của ngân hàng này. |