Ngành ngân hàng nay đã trưởng thành hơn, tuy nhiên, vẫn có những tín hiệu đáng lưu tâm về nợ xấu.

Ngân hàng Nhà nước (NHNN) Việt Nam đã chỉ đạo các tổ chức tín dụng (TCTD) quán triệt thực hiện nghiêm chỉ đạo của Chính phủ, yêu cầu các ngân hàng ổn định mặt bằng lãi suất tiền gửi, có các giải pháp để phấn đấu giảm lãi suất cho vay.

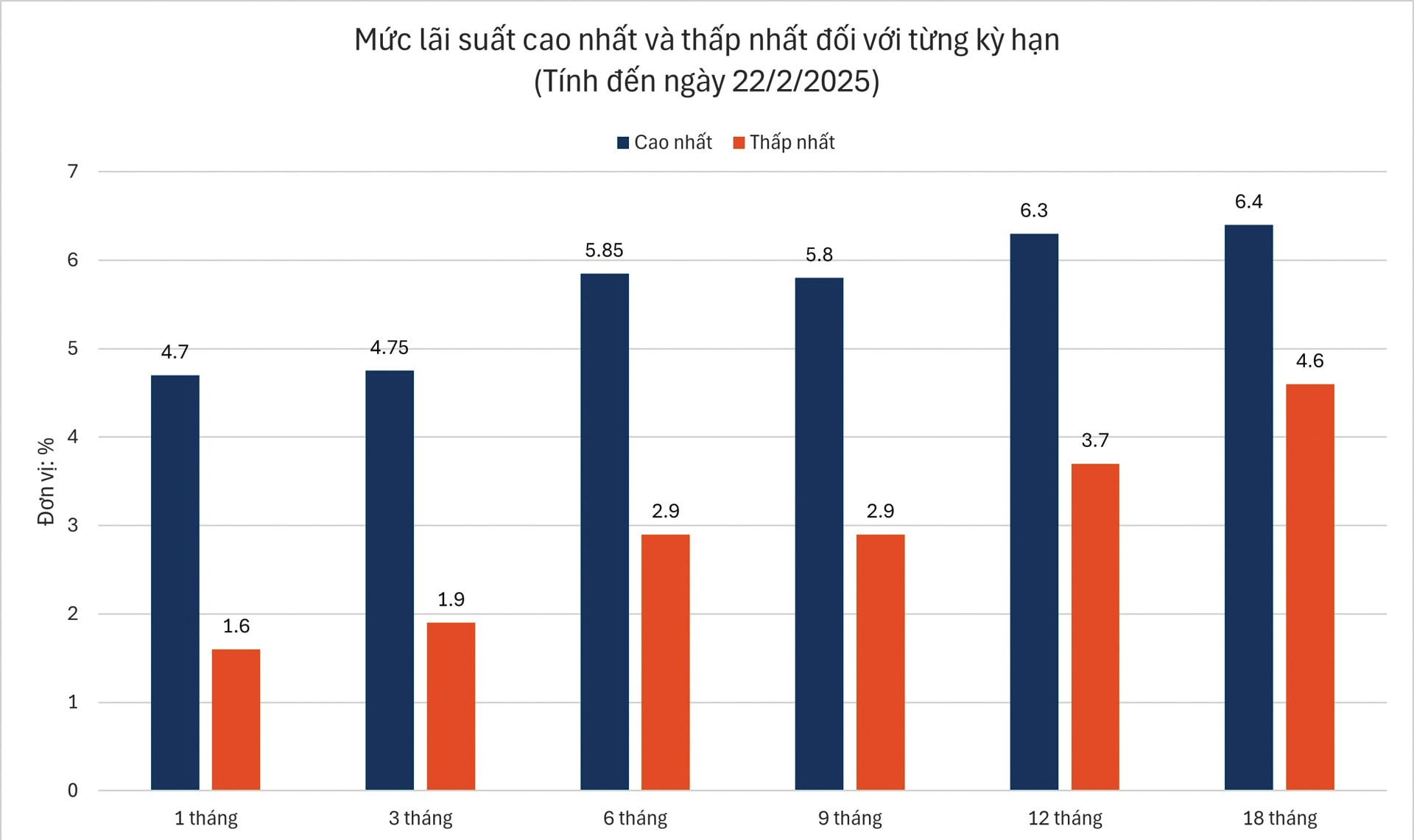

Mặt bằng lãi suất huy động VND theo đánh giá của các TCTD, tương đối ổn định trong năm 2024, trong khi mặt bằng lãi suất cho vay giảm so với cuối năm 2023.

Theo Vụ Dự báo Thống kê (NHNN), các TCTD dự kiến có thể điều chỉnh tăng nhẹ lãi suất huy động và cho vay 0,2 - 0,3 điểm % trong năm 2025. Trong bối cảnh tỷ giá vẫn được dự báo có áp lực nhất định và thanh khoản hệ thống cần được cải thiện hơn nữa để đáp ứng nhu cầu vốn, việc dự báo tăng nhẹ lãi suất được các chuyên gia nhìn nhận có khả năng đi theo xu hướng chung.

Năm 2025, với mục tiêu tăng trưởng kinh tế từ hơn 8%, ngành ngân hàng sẽ phải “dồn lực” đẩy vốn với chỉ tiêu tăng trưởng tín dụng 16%. Việc đẩy vốn cũng phải đảm bảo chi phí vay vốn phải ở mức thấp, vừa tăng khả năng tiếp cận và hấp thu tín dụng tích cực hơn, vừa không làm kìm hãm sức mua của nền kinh tế, cản trở đà tăng trưởng.

“Yêu cầu của NHNN đối với các TCTD trong quán triệt chỉ đạo của Thủ tướng Chính phủ, tăng cường trách nhiệm xã hội, đồng nghĩa sẽ làm giảm lợi nhuận các ngân hàng. Tuy nhiên, khi người dân, doanh nghiệp tiếp cận được nguồn vốn tín dụng ngân hàng, thúc đẩy phát triển sản xuất kinh doanh, đảm bảo chất lượng tín dụng và tăng sử dụng các dịch vụ tài chính, thì ngân hàng cũng sẽ hưởng lợi”, TS Nguyễn Hoàng Hiệp, Chuyên gia kinh tế nhận định.

Theo đó, TS Nguyễn Hoàng Hiệp cho rằng các ngân hàng đang nhộn nhịp chuẩn bị vào mùa ĐHĐCĐ, là thời điểm các cổ đông có thể ngồi lại đồng thuận cùng nhau để đưa ra 1 chỉ tiêu lợi nhuận hợp lý, có tính san sẻ cao trong năm nay.

Bên cạnh lợi nhuận thì ngân hàng cũng cần đặt lợi ích chung lên trên, nhất là đối với các ngân hàng đang được hưởng một số lợi thế chính sách để tăng sức hỗ trợ như nhóm ngân hàng Big 4 (Vietcombank, BIDV, VietinBank và Agribank) vừa được chấp thuận hoặc đang được xem xét bổ sung vốn, tăng vốn; nhóm ngân hàng được hưởng hệ số rủi ro tín dụng thấp (160%) đối với đối với tài sản là khoản cấp tín dụng chuyên biệt theo quy định ( Big 4, HDBank, MB, VPBank, Techcombank, TPBank, hay 17 ngân hàng được hưởng quy định lãi suất áp dụng trong năm 2025 đối với các khoản cho vay hỗ trợ nhà ở 4,7%/năm; các ngân hàng có tỷ lệ dự trữ bắt buộc giảm 50% và room tín dụng tăng mạnh với “sứ mệnh” nhận chuyển giao ngân hàng bắt buộc…

Theo TS Nguyễn Tú Anh, Giám đốc Trung tâm Thông tin, Phân tích và Dự báo Kinh tế thuộc Ban Kinh tế Trung ương, hệ thống ngân hàng Việt Nam hiện nay đã trưởng thành hơn rất nhiều so với những năm trước, với quy mô về tài sản, quy mô về vốn tự có đều lớn hơn rất nhiều. Bên cạnh đó, các quy trình quản lý rủi ro và quản lý hoạt động của các ngân hàng đã được áp dụng theo chuẩn Basel II và III và theo các Thông tư của NHNN. Trung bình tỷ lệ an toàn vốn của hệ thống ngân hàng Việt Nam hiện nay khoảng 12,5%, tức là rất cao và hệ số an toàn của của hệ thống cũng có độ tin cậy cao hơn rất nhiều so với cách đây khoảng 5 năm và thậm chí 10 năm, cho thấy qua thời gian, năng lực tín nhiệm của ngành mạnh hơn. Tuy nhiên, vẫn có những tín hiệu đáng lưu tâm về nợ xấu. Do đó trong bối cảnh hệ thống tăng tốc dốc lực cho mục tiêu tăng trưởng tín dụng 16%, cần chú ý đảm bảo về thanh khoản, ổn định tỷ giá, tránh rủi ro cho hệ thống.

Ông Nguyễn Đức Huy, CFA VIS Rating cho rằng trong năm nay, vẫn sẽ có sự cạnh tranh trong huy động tiền gửi tiếp tục gia tăng khi nhu cầu tín dụng tăng lên và các ngân hàng nhỏ đang ngày càng phụ thuộc nhiều hơn vào nguồn vốn thị trường 2, bộ đệm tài sản thanh khoản ở mức thấp sẽ gặp phải những rủi ro về áp lực chi phí…

Vì vậy, rất cần cơ quan quản lý điều tiết lãi suất OMO, lãi suất tín phiếu, tăng thêm nhiều công cụ hỗ trợ vốn dài hạn cho các thành viên trên thị trường mở, gỡ vướng những quy định pháp lý liên quan đến trích lập dự phòng tín dụng, tính toán giá trị khấu trừ của tài sản đảm bảo… nhằm tăng nguồn vốn dài hạn cho các ngân hàng, qua đó thực hiện được mục tiêu ổn định lãi suất.

“Ngành ngân hàng đã chứng kiến làn sóng cắt giảm nhân sự khá mạnh mẽ, đi cùng cải tiến công nghệ, ứng dụng số hóa vào sản phẩm dịch vụ nhằm tăng cạnh tranh hút tiền gửi giá rẻ (CASA), số hóa vận hành tiết giảm chi phí… trong năm 2024. Đây có thể tiếp tục là “vũ khí” giúp các ngân hàng vừa cải thiện thanh khoản, vừa hóa giải bài toán mở rộng tín dụng, giảm lãi suất nhưng không giảm NIM trong năm”, ông Nguyễn Hoàng Hiệp khuyến nghị.