Gửi bình luận

Việc ngân hàng tăng lãi suất huy động trong những tháng cuối năm sẽ khiến nhà đầu tư gặp khó khăn khi tiếp cận các gói vay mua nhà.

Ở khía cạnh nhà đầu tư, cần hiểu đòn bẩy tài chính (sử dụng vốn vay để đầu tư) là con dao 2 lưỡi. Nếu sử dụng đúng đắn, đòn bẩy tài chính sẽ nâng cao tỉ suất lợi nhuận của nhà đầu tư. Tuy nhiên, sử dụng không đúng, nhà đầu tư có thể mất khả năng thanh khoản, vướng mắc vào vấn đề trả nợ.

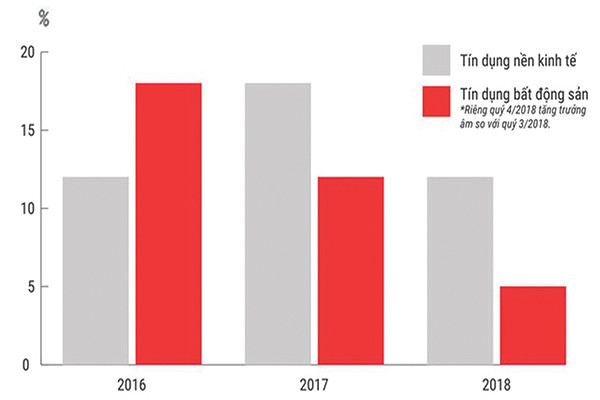

Tốc độ tăng trưởng tín dụng nền kinh tế và tín dụng bất động sản

Nhà đầu tư có nhiều rủi ro hơn so với người vay tiêu dùng khi vay mua nhà không đủ 100% tài chính do phụ thuộc vào sự biến động của thị trường, phương án đầu tư, tỉ suất lợi nhuận mong muốn đạt được.

Với giới đầu tư, việc sử dụng đòn bẩy tài chính cần tuân thủ nguyên tắc 2 lần 50%, nghĩa là không nên vay quá 50% tổng vốn đầu tư hoặc số tiền phải trả ngân hàng hàng tháng không vượt quá 50% tổng thu nhập. Tỉ lệ 50% sẽ đảm bảo an toàn cho nhà đầu tư trong khả năng trả nợ cũng như có tỉ suất lợi nhuận mong muốn.

Hiện một số ngân hàng đã có động thái tăng lãi suất rất cao, lên 8,5%/năm với tất cả các kì hạn, với tất cả số tiền gửi. Tuy nhiên, đa phần các ngân hàng họ sẽ quy định, khống chế điều kiện gửi từ 100 tỷ hoặc từ 200 tỷ trở lên và thời gian gửi từ 13 tháng hoặc từ 24 tháng trở lên. Tức là lãi suất cao không phải cho tất cả kì hạn.

Diễn biến này khá là bình thường trong những tháng cuối năm bởi thời điểm này các ngân hàng nhỏ thường gặp khó khăn trong vấn đề thanh khoản nên họ cần huy động vốn lớn. Các ngân hàng lớn chi phối thị trường chỉ tăng ở mức vừa phải, tất nhiên là tăng cao hơn mức đầu năm nhưng chỉ dao động từ 6,5-7%/năm đối với các kì hạn dài.

Việc tăng lãi suất huy động đương nhiên sẽ làm lãi suất cho vay không thể giảm xuống được, có nghĩa là người mua nhà và người đầu tư không thể trông chờ giảm lãi suất cho vay trong thời gian tới.

Hiện nay room cho vay bất động sản đang gần hết, chỉ còn lại một vài ngân hàng là còn room cho vay bất động sản. Như vậy, nhà đầu tư sẽ gặp khó khăn trong việc tiếp cận các gói vay của ngân hàng. Tuy nhiên, khó khăn chỉ ở mức độ “nhỉnh” hơn giai đoạn đầu năm chứ chưa đến mức là không thể tiếp cận nguồn vay.

Việc thắt chặt tín dụng bất động sản là cần thiết để giảm bớt rủi ro cho tất cả các bên tham gia thị trường. Khi chủ đầu tư dùng đòn bẩy tài chính nhiều, nếu dự án hoặc thị trường có biến động tiêu cực sẽ khó tránh khỏi khủng hoảng, đổ vỡ. Trong khi việc tìm kiếm nguồn vốn thay thế từ các quỹ đầu tư bất động sản và thị trường chứng khoán vẫn chưa khả quan.

Bởi lẽ, cho đến nay bên cạnh vài quỹ đầu tư tài chính nước ngoài, cả nước mới chỉ có 1 quỹ đầu tư bất động sản với số vốn điều lệ rất nhỏ, chỉ 50 tỷ đồng. Các quỹ này chưa huy động được nguồn vốn nhàn rỗi trong nước và cũng chưa đáp ứng được nhu cầu vốn rất lớn của thị trường bất động sản.