Gửi bình luận

Tổng Công ty Dầu Việt Nam (PVOil, UPCoM: PVO) mới hoạt động theo mô hình CTCP, nhưng đã bỏ lỡ nhiều cơ hội khi bất thành trong quá trình lựa chọn đối tác chiến lược.

Hai ngày trước khi ĐHĐCĐ lần thứ nhất diễn ra vừa qua, PVO thông báo ngừng lựa chọn đối tác chiến lược. Việc ngừng này không phải là nguyện vọng từ phía PVO, mà theo chỉ đạo của Thủ tướng chính phủ tại Công văn số 5030/VPCP-ĐMDN ngày 30/5/2018 của Văn phòng Chính Phủ.

Thị phần của các doanh nghiệp phân phối- bán lẻ xăng dầu

“Lắm mối tối nằm không”

Theo đó, Chính phủ không chấp thuận gia hạn thêm thời gian 4 tháng, cho quá trình thực hiện lựa chọn đối tác chiến lược trong kế hoạch PVO đề xuất đã được Bộ Công Thương, Bộ Kế hoạch và Đầu tư, Bộ Tư Pháp và Bộ Tài chính xem xét, trình lên.

Có thể bạn quan tâm

12:10, 27/09/2017

15:34, 23/12/2017

12:00, 27/08/2017

PVO thực hiện IPO vào tháng 1/2018 và đến tháng 3/2018 lên sàn UpCOM với giá chào sàn khởi điểm 20.200đ/cp. Trong quá trình này, PVO đã triển khai chọn đối tác chiến lược với thông tin hết sức tích cực: Có tới 8 nhà đầu tư ở “vòng đầu” quan tâm và mong muốn trở thành đối tác chiến lược của PVO. Trong đó, có những tên tuổi quốc tế như Shell, Idemitsu, KPE, Puma (Thụy Sỹ), SK (Hàn Quốc) và nhà đầu tư đến từ Trung Đông. Có hai tổ chức đến từ trong nước là Quỹ đầu tư Sacom và Cty Sovico.

Sau khi thẩm định và “sơ loại”, có 04 nhà đầu tư gửi thư xác nhận sẽ tiếp tục tham gia các bước tiếp theo. Từ 8 đến 4, từ 4 về 0, PVOil đúng nghĩa rơi vào tình trạng “lắm mối tối nằm không”. Mục tiêu chọn đối tác chiến lược đã bất thành.

"Bình mới rượu cũ"

Sau IPO và niêm yết tại UPCoM, cơ cấu sở hữu của PVO vẫn cô đặc tập trung 80,5% vốn về tay Tập đoàn Dầu khí (PetroVietnam- PVN).

Điểm này của PVO khá tương tự với PVGas đã IPO và niêm yết vào 2012. Sau 7 năm lên sàn, PVN hiện vẫn đang nắm 95,75% cổ phần tại PVGas và Tcty này cũng chưa chọn được đối tác chiến lược.

320 tỷ đồng là tổng lợi nhuận hợp nhất trước thuế của PVO trong 6 tháng đầu năm 2018, hoàn thành được 94% kế hoạch năm.

Tình trạng cổ phần hóa (CPH) và có mặt trên sàn nhưng tỷ lệ sở hữu cổ phần của Nhà nước chiếm đa số, được giới đầu tư gọi là “bình mới rượu cũ” - hoạt động theo loại hình mới nhưng bản chất của vốn chủ sở hữu vẫn chủ yếu thuộc về chủ sở hữu Nhà nước. Các định hướng hoạt động, quản trị, cũng chịu những chi phối, tuân thủ các quy định từ chủ sở hữu góp vốn đầu tư, khó có gì thay đổi.

Bỏ lỡ nhiều cơ hội

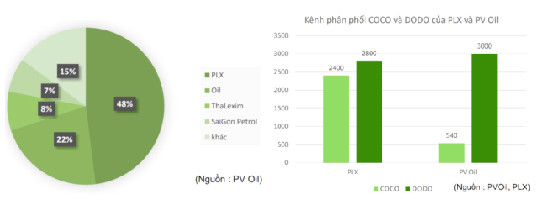

Theo dự tính như kỳ vọng trước đó, nếu có được đối tác chiến lược, PVO sẽ đạt tăng trưởng lợi nhuận tốt hơn nhờ đi vào phát triển mảng dịch vụ phi xăng dầu với cửa hàng tiện lợi, cửa hàng ăn nhanh, dịch vụ rửa xe, gara ô tô… gắn liền 540 cửa hàng bán lẻ phân phối xăng dầu, đang hoàn toàn bỏ ngỏ. Cùng với đó, PVO cũng bỏ lỡ cơ hội sớm có thêm nguồn lực để thực hiện mục tiêu nâng từ hệ thống cửa hàng trên toàn quốc hiện có, lên con số 1.500 tới 2022, qua đó tăng cạnh tranh thị phần với Petrolimex. Được biết, Petrolimex là doanh nghiệp đầu mối lớn nhất trong 30 đơn vị đầu mối bán lẻ xăng dầu, sở hữu tới 3.000 cây xăng, gấp gần 6 lần của PVO và chiếm hơn 1/4 trong tổng số mạng lưới toàn bộ 14.000 điểm phân phối xăng dầu của tất cả các doanh nghiệp trên cả nước. Chưa kể Petrolimex hiện đã có đối tác chiến lược Nhật, đã giảm bớt tỷ lệ sở hữu Nhà nước xuống 75%.

Nếu không có được 1 đối tác ngoại, PVO cũng “thua thiệt”bạn hàng chung lĩnh vực PLX ở sự hỗ trợ kinh nghiệm kinh doanh quốc tế từ người đồng hành, qua đó giúp hoạt động xuất nhập khẩu sản phẩm hiệu quả hơn.

Mặc dù ngừng chọn đối tác chiến lược, nhưng mới đây PVO đã thông qua bầu một đại diện của nhóm cổ đông VietjetAir (sở hữu 9,8% cổ phần PVO) giữ chức thành viên HĐQT. Theo đó, doanh nghiệp này đã “vớt vát” được cơ hội khai thác mảng nhiên liệu bay khi cung cấp xăng dầu cho hãng hàng không tư nhân này và có thể phát triển chéo sản phẩm phi xăng dầu qua hệ sinh thái của VietjetAir.

Song, đây có phải là hướng đi và lựa chọn của PVO trong chiến lược hoàn tất thoái vốn cổ phần Nhà nước xuống dưới 35,1% thời gian tới hay không? VietjetAir sẽ cân đối như thế nào giữa kế hoạch hợp tác thông qua Sovico bắt tay chiến lược cùng Petrolimex, với bước tiến vào PVO? Hoạt động chọn đối tác của PVO với cam kết nắm giữ 10 năm hẳn sẽ còn kịch tính.

Nhà đầu tư ngoại cân nhắc rủi ro Việc chậm trễ, xin gia hạn thêm thời gian chọn đối tác chiến lược của doanh nghiệp Nhà nước (DNNN), theo chia sẻ của một tổ chức đầu tư quốc tế, một lần nữa, khiến nhà đầu tư ngoại giảm bớt đánh giá tích cực về hoạt động cổ phần hóa và thoái vốn cổ phần Nhà nước của Việt Nam. “Ngoài ảnh hưởng giá trị thương hiệu, vì bất kỳ lý do nào mà có sự thay đổi, chậm trễ theo lộ trình, cũng cho thấy sự kém năng động và thực thi cam kết của doanh nghiệp. Đã có phía đối tác phải trả tới 1,2 triệu USD cho chi phí thuê tư vấn thương vụ tham gia đấu giá cổ phần PVO để làm cổ đông chiến lược nhưng bất thành. Mà lý do dừng lại khá bất ngờ - gắn cùng những rủi ro không thể dự báo. Nhà đầu tư ngoại, nếu có cơ hội, sẽ rất cân nhắc đến yếu tố này khi tính toán tham gia đầu tư và thẩm định doanh nghiệp thời gian tới”, đại dện tổ chức này cho biết. Theo ông Phạm Văn Thinh, Tổng giám đốc Cty Deloitte Việt Nam, cổ phần hóa DNNN đã tích cực hơn, nhưng hiện nay vẫn chỉ lớn về mặt số lượng. Trong 426 doanh nghiệp được cổ phần hóa trong giai đoạn 2011-2016, tổng số vốn điều lệ Nhà nước vẫn tiếp tục nắm giữ đến 81,1%. Trong khi đó, ông Phan Đức Hiếu, Phó Viện trưởng Viện Nghiên cứu Kinh tế TW cho rằng, thời điểm bán vốn và chọn đối tác chiến lược cũng rất quan trọng. Mang ra bán vào lúc người ta không quan tâm, thì rao cứ rao, ế cứ ế. Điều đó lý giải phần nào việc cần coi trọng yếu tố chi phí cơ hội, thời gian và thời điểm, để tránh 1 cô gái đẹp cũng có nguy cơ bị “ế chồng” hoặc lỡ mất những “rể tốt” - như trường hợp PVO. |