Gửi bình luận

Lỗ lũy kế sắp "ăn" hết vốn chủ sở hữu, kiểm toán nghi ngờ về khả năng hoạt động liên tục của "ông lớn" ngành xây lắp dầu khí PVX.

Đơn vị kiểm toán từ chối đưa ra kết luận đối với báo cáo tài chính hợp nhất soát xét 6 tháng của Tổng CTCP Xây lắp Dầu khí Việt Nam (mã chứng khoán PVX) vì hàng loạt vấn đề trọng yếu không xác định được.

Kiểm toán từ chối đưa ra kết luận

Tổng Công ty cổ phần Xây lắp Dầu khí Việt Nam đã công bố báo cáo tài chính hợp nhất giữa niên độ năm 2019 đã được soát xét cho kỳ hoạt động 6 tháng kết thúc ngày 30/6/2019. Báo cáo tài chính được soát xét bởi Công ty TNHH Deloitte Việt Nam ký ngày 10/9/2019 với nhiều thông tin bất ngờ.

Trước hết, các số liệu kết quả kinh doanh, doanh thu thuần sau soát xét được điều chỉnh tăng 27,2 tỷ đồng, lên xấp xỉ 1.105 tỷ đồng trong khi chi phí giá vốn chỉ điều chỉnh tăng gần 10 tỷ đồng, lên 1.126 tỷ đồng. Do vậy lỗ gộp từ hoạt động kinh doanh còn 21,3 tỷ đồng thay vì con số hơn 39 tỷ đồng như số liệu công ty tự lập.

Ngoài ra, các số liệu chi phí tài chính, lỗ ghi nhận từ các công ty liên doanh liên kết, chi phí quản lý doanh nghiệp… cũng được điều chỉnh nhẹ, dẫn tới số lỗ sau thuế sau soát xét còn gần 112 tỷ đồng, giảm được hơn 8 tỷ đồng so với số liệu công ty tự lập, nâng tổng lỗ lũy kế chưa phân phối đến cuối quý 2/2019 lên 3.746 tỷ đồng.

Công ty kiểm toán Deloitte đưa ra 9 vấn đề làm cơ sở cho việc không đưa ra kết luận đối với BCTC bán niên năm 2019 của PVX.

Với hàng loạt vấn đề mà đơn vị kiểm toán không thể thu thập được đủ bằng chứng nên kiểm toán từ chối đưa ra kết luận với báo cáo tài chính soát xét 6 tháng của PVX.

Cụ thể, tại ngày 30/6/2019, tổng lỗ lũy kế của tổng công ty khoảng 3.746 tỷ đồng, tại ngày 31/12/2018 là 3.686 tỷ đồng, nợ phải trả ngắn hạn vượt tổng tài sản ngắn hạn khoảng 352 tỷ đồng. Tổng công ty đang thiếu hụt vốn lưu động để thanh toán các khoản nợ đến hạn. Các khoản nợ quá hạn thanh toán tại ngày 30/6/2019 chủ yếu bao gồm số dư gốc vay 1.122 tỷ đồng. Các yếu tố này dẫn đến nghi ngờ về khả năng tiếp tục hoạt động của Tổng Công ty. Khả năng hoạt động liên tục của Tổng công ty phụ thuộc vào kế hoạch thu hồi các khoản công nợ, tái cơ cấu các khoản đầu tư, hoàn thành và quyết toán các công trình dở dang để thu hồi tiền…Do đó kiểm toán không thể xác định liệu BCTC hợp nhất giữa niên độ kèm theo giả lập với giả định Tổng công ty sẽ tiếp tục hoạt động liên tục có phù hợp hay không.

Bên cạnh đó, Tổng công ty có số dư khoản cho CTCP Khách sạn Lam Kinh vay để hỗ trợ vốn SXKD với số tiền 200 tỷ đồng và số dư dự phòng đã trích lập cho khoản thu này là 124,4 tỷ đồng. Kiểm toán không thể thu thập được các bằng chứng liên quan đến giá trị có thể thu hồi khoản cho vay này. Kiểm toán không thể xác định liệu có cần thiết điều chỉnh các số liệu này hay không.

BCTC cho kỳ hoạt động 6 tháng kết thúc ngày 30/6/2019 chưa được soát xét của CTCP BĐS Xây lắp dầu khí Việt Nam (PVC Land – công ty con của Tổng công ty) được hợp nhất với BCTC giữa niên độ của Tổng công ty với tổng tài sản khoảng 1.115 tỷ đồng, nợ phải trả khoảng 1.097 tỷ đồng, tổng lỗ sau thuế khoảng 3,5 tỷ đồng. Theo BCTC chưa soát xét của PVC Land cung cấp tại ngày 30/6/2019 thì nợ phải trả ngắn hạn vượt quá tài sản ngắn hạn khoảng 264 tỷ đồng và lỗ lũy kế khoảng 232 tỷ đồng ảnh hưởng tới khả năng hoạt động liên tục của PVC Land. Giả định PVC Land hoạt động liên tục có phù hợp hay không phụ thuộc vào khả năng thanh toán các khoản nợ đến hạn của công ty. Tổng công ty chưa đánh giá được ảnh hưởng này, do vậy kiểm toán không thu thập được đầy đủ bằng chứng thích hợp để xác định liệu có cần thiết phải điều chỉnh số liệu này hay không.

CTCP Dầu khí Mỹ Phú - công ty con của CTCP Đầu tư hạ tầng và đô thị dầu khí (một công ty con của PVX) là chủ đầu tư dự án Chung cư cao tầng Mỹ Phú. Tại ngày 30/6/2019 Công ty Mỹ Phú chưa tiến hành phân bổ giá trị tầng hầm để xe thuộc khu chung cư (đang được ghi nhận là chi phí SXKD dở dang với số tiền khoảng 58,9 tỷ đồng) vào giá vốn của hàng hóa bất động sản đã bán ra trong các năm tương ứng với diện tích tầng hầm sở hữu chung của cả tòa chung cư. Kiểm toán không thể thu thập được bằng chứng thích hợp về diện tích tầng hầm sở hữu chung và diện tích tầng hầm sở hữu riêng nên không đủ cơ sở xác định số liệu chính xác cho khoản mục hàng tồn kho và lỗ lũy kế trên Bảng cân đối kế toán hợp nhất giữa niên độ.

Số dư chi phí sản xuất kinh doanh dở dang của dự án Nhà máy Nhiệt điện Vũng Áng 1 và Nhà máy nhiệt điện Quảng Trạch 1 có giá trị gốc lần lượt khoảng 249,7 tỷ đồng và 25,8 tỷ đồng. Tại ngày lập BCTC hợp nhất giữa niên độ, Tổng công ty đang làm việc với các cơ quan liên quan để điều chỉnh giá trị phát sinh chưa lường hết của dự án. Do đó kiểm toán cũng không thể xác định liệu có cần thiết phải điều chỉnh các số liệu này hay không.

Tổng công ty có một số khoản vốn góp vào các đơn vị khác được ghi nhận với tống giá trị ghi sổ và tổng giá trị dự phòng lần lượt là 49,7 tỷ đồng cà 18,2 tỷ đòng. Tổng công ty chưa đánh giá được hết sự suy giảm giá trị các khoản đầu tư nêu trên, kiểm toán cũng không thể xác định liệu có cần thiết phải điều chỉnh các số liệu này hay không.

CTCP Dầu khí Đông Đô (công ty con) ghi nhận số dư đầu tư vào Tổ hợp nhà ở kết hợp dịch vụ siêu thị và văn phòng làm việc tại quận Nam Từ Liêm, Hà Nội (Dự án Dolphin Plaza) khoảng 37,1 tỷ đồng. Kiểm toán không thu thập được các bằng chứng thích hợp để đánh giá liệu có cần thiết phải trích lập dự phòng cho khoản đầu tư này hay không.

Thành phẩm BĐS tồn kho của Tổng công ty đến 30/6/2019 bao gồm Công trình Chung cư thuộc dự án Khách sạn dầu khí Thái Bình với giá trị ghi sổ khoảng 38 tỷ đồng. Tổng công ty chưa đánh giá được sự suy giảm giá trị cũng như ước tính giá trị thuần có thể thực hiện được của công trình này. Do đó kiểm toán cũng không xác định được có cần thiết phải điều chỉnh khoản mục hàng tồn kho và dự phòng giảm giá hàng tồn kho hay không.

Tổng công ty đã thực hiện hoàn nhập dự phòng nghĩa vụ nợ phải trả liên quan đến thư bảo lãnh cho CTCP Xây lắp Dầu khí Sài Gòn PVC SG vay vốn với số tiền khoảng 99,9 tỷ đồng trong năm 2016. Tại ngày lập BCTC hợp nhất giữa niên độ, Tổng công ty vẫn đang làm việc với PVC SG và tổ chức tín dụng để giải tỏa nghĩa vụ bảo lãnh. Kiểm toán không thu thập được đầy đủ bằng chứng liên quan và do đó không thể xác định liệu có cần thiết phải điều chỉnh các số liệu liên quan hay không.

Có thể bạn quan tâm

16:20, 04/08/2019

05:01, 12/06/2018

11:30, 20/04/2018

18:00, 05/10/2017

Do tầm quan trong của các vấn đề nêu trên tại "cơ sở của việc từ chối đưa ra kết luận", kiểm toán cho rằng không thể thu thập được đầy đủ bằng chứng thích hợp để làm cơ sở đưa ra kết luận trên BCTC hợp nhất giữa niên độ của Tổng công ty. Do vậy kiểm toán không đưa ra kết luận nào về báo cáo tài chính này.

PVX có vốn điều lệ 4.000 tỷ đồng, trong đó Tập đòa Dầu khí Việt Nam PVX nắm giữ chi phối với 54.47%, còn lại là các cổ đông khác.

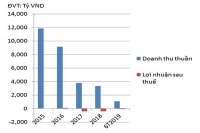

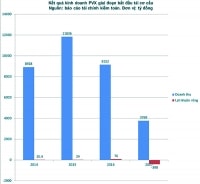

Năm 2017 và 2018, PVX lỗ ròng lần lượt là 398 tỷ đồng và 261 tỷ đồng. Còn 6 tháng 2019 lỗ 58 tỷ đồng. Với kết quả này cùng loạt ý kiến của đơn vị kiểm toán, cổ phiếu PVX vẫn đang bị kiểm soát.

Trên thị trường chứng khoán, có lẽ không còn từ gì để diễn tả hết giá cổ phiếu PVX khi lao dốc hơn 90% kể từ khi niêm yết. Hiện vùng giá mà PVX có thể quanh quẩn chỉ vỏn vẹn hơn 1.000 đồng/cổ phiếu.

Bởi thế, dù với gần 400 triệu cổ phiếu đang lưu hành nhưng vốn hóa của PVX vỏn vẹn gần 560 tỷ đồng.

Thay loạt lãnh đạo cao cấp nhất

Tổng Công ty cổ phần Xây lắp dầu khí Việt Nam (mã chứng khoán: PVX) vừa công bố thông tin miễn nhiệm ông Nguyễn Thanh Bình khỏi chức vụ Phó Tổng giám đốc từ ngày 31/7. Ông Bình sẽ được chuyển về Tập đoàn Dầu khí Việt Nam công tác.

Nhân sự cao cấp tại PVX liên tục biến động thời gian gần đây. Trước đó, một vị Phó Tổng giám đốc khác là ông Trần Toàn Thắng cũng có quyết định thôi chức vụ kể từ ngày 9/4.

Đến đầu tháng 7, Tổng giám đốc công ty là ông Nguyễn Đình Thế cũng bị miễn nhiệm chức vụ để tập trung nhiệm vụ là thành viên phụ trách HĐQT. Thay thế ông Thế, PVX đã bổ nhiệm ông Lương Đình Thành giữ chức vụ Tổng Giám đốc từ ngày 29/7.

Sau khi nhân sự cao cấp tại đây thay đổi, đến nay ban giám đốc của PVX có Tổng Giám đốc Lương Đình Thành và các Phó Tổng giám đốc Nguyễn Đức Đạt, Nguyễn Văn Đồng, Bùi Sơn Trường, Nguyễn Trung Trí.