Tôm có thân nhiệt thay đổi theo môi trường sống, nên việc thay đổi thời tiết đột ngột sẽ tác động tiêu cực đến việc gây giống và nuôi trồng tôm của CTCP Tập đoàn Minh Phú (UPCoM: MPC).

Chốt phiên giao dịch ngày 16/4, giá cổ phiếu MPC tăng 0,66% đóng cửa ở mức 46.100đ/cp.

Hiệu quả kinh doanh cải thiện

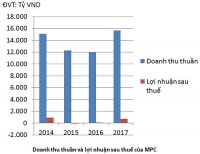

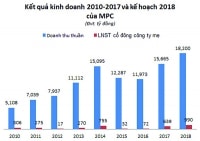

Theo báo cáo tài chính hợp nhất đã kiểm toán năm 2018, doanh thu thuần của MPC đạt 16.925 tỷ đồng, tăng 8% so với năm 2017. Tỷ suất lợi nhuận gộp biên ở mức 87%, giảm so với mức 88,1% của năm 2017, cho thấy hoạt động sản xuất kinh doanh của MPC đã có hiệu quả hơn. Theo đó, biên lợi nhuận gộp của MPC cũng đã tăng lên mức 12,98%, tăng khoảng 1% so với năm 2017.

Đáng chú ý, chi phí bán hàng và quản lý doanh nghiệp của MPC trong kỳ đạt lần lượt hơn 907 tỷ đồng và 186 tỷ đồng, tăng lần lượt 17,5% và 15,5% so với năm 2017. Tổng chi phí bán hàng và quản lý doanh nghiệp của MPC chiếm tới gần 50% lợi nhuận gộp, cho thấy khoản mục chi phí này của MPC khá lớn do doanh nghiệp này tăng nhân sự, mở rộng diện tich nuôi tôm.

Có thể bạn quan tâm

04:18, 21/09/2018

04:01, 25/08/2018

11:02, 10/08/2018

04:01, 09/08/2018

11:30, 10/06/2018

Kết thúc năm 2018, lợi nhuận gộp của MPC đạt 810 tỷ đồng, tăng 13,44% so với năm 2017. Đây là năm thứ 2, lợi nhuận của doanh nghiệp này tăng tích cực sau nhiều năm lẹt đẹt, thậm chí lỗ ròng, như năm 2015 lỗ gần 7 tỷ đồng.

Tính đến cuối năm 2018, tổng nợ phải trả của MPC ở mức hơn 5.367 tỷ đồng, du đã giảm hơn 17,6% so với năm 2017, nhưng hệ số nợ phải trả/vốn chủ sở hữu ở mức 144%. Trong khi đó, do các khoản phải thu đã giảm khá mạnh, nên dòng tiền thuần từ hoạt động kinh doanh của MPC đã thực dương hơn 66 tỷ đồng, so với mức âm hơn 228 tỷ đồng của năm 2017. Mặc dù vậy, áp lực trả nợ của MPC cũng khá lớn khi trong năm 2018, doanh nghiệp này trả nợ gốc vay và mua lại trái phiếu lên đến gần 15.200 tỷ đồng.

Tuy nhiên, MPC vẫn chưa gặp rủi ro thanh toán khi nợ ngắn hạn vẫn đang ở mức rất thấp so với tổng doanh thu, và thường được thanh toán sau mỗi chu kỳ kinh doanh.

Đẩy mạnh xuất khẩu

Năm 2018, MPC trở thành doanh nghiệp xuất khẩu tôm lớn nhất thế giới với 2,3% thị phần, với kim ngạch đạt hơn 750 triệu USD, sản lượng xuất khẩu đạt gần 67.500 tấn tôm, tăng lần lượt 7,7% về giá trị và 19,6% về lượng so với năm 2017. MPC chiếm khoảng khoảng hơn 20% tổng giá trị xuất khẩu tôm của Việt Nam.

MPC thiết lập mô hình kinh doanh tôm theo chuỗi giá trị khép kín, từ sản xuất con giống đến chế biến các mặt hàng. Đặc biệt, MPC đang kỳ vọng công nghệ nuôi mới tại Việt Nam sẽ cung cấp nguồn tôm dồi dào, với giá thành rẻ. Doanh thu của MPC chủ yếu đến từ hoạt động xuất khẩu, trong đó mặt hàng tôm giá trị gia tăng chiếm khoảng hơn 40% cơ cấu doanh thu.

Trong năm 2018, tăng trưởng xuất khẩu của MPC vào thị trường châu Âu đạt gần 50% so với năm 2017, đây là thị trường có mức tăng trưởng lớn nhất của doanh nghiệp này. Mặc dù vậy, giá trị và sản lượng xuất vào EU mới chỉ chiếm 9% cơ cấu xuất khẩu. Tuy nhiên, MPC không xác định đẩy mạnh xuất khẩu vào thị trường châu Âu, mà tập trung xuất khẩu vào thị trường Mỹ, để tận dụng tối đa các lợi thế cạnh tranh của mình. Bởi vì từ nhiều năm nay, MPC là doanh nghiệp duy nhất của Việt Nam không bị áp thuế chống bán phá giá, trong khi mức thuế suất này chung cho các doanh nghiệp Việt Nam ở mức 4,58% (Vừa qua, Bộ Thương mại Mỹ đã công bố sơ bộ mức thuế chống bán phá giá cho tôm Việt Nam trong giai đoạn xem xét hành chính lần 13 đối với 31 doanh nghiệp sẽ được hưởng thuế 0%. Tuy nhiên, vẫn còn chờ phán quyết cuối cùng, thì các doanh nghiệp này mới được hưởng mức thuế này).

Hơn nữa, Mỹ là thị trường tiêu thụ tôm lớn nhất thế giới với nhu cầu tăng đều hàng năm, trong khi tôm của Việt Nam hiện chiếm tỷ trọng nhỏ trong cơ cấu nhập khẩu của Mỹ. Do đó, dư địa xuất khẩu đối với MPC vẫn còn lớn.

Thách thức trong sản xuất kinh doanh

Mặc dù hoạt động sản xuất kinh doanh của MPC đang có chiều hướng tích cực, nhưng doanh nghiệp này đang đối mặt với một số thách thức trong sản xuất kinh doanh. Thứ nhất là rủi ro dịch bệnh và thời tiết... Tôm có thân nhiệt thay đổi theo môi trường sống, nên việc thay đổi thời tiết đột ngột, như mưa lớn, hạn hán, ngập mặn,... sẽ tác động tiêu cực đến việc gây giống và nuôi trồng tôm. Trong khi đó, dịch bệnh là một vấn đề đau đầu với ngành tôm nói chung và MPC nói riêng.

Thứ hai là rủi ro cạnh tranh. Hiện nay có rất nhiều quốc gia nuôi và xuất khẩu tôm, nên áp lực cạnh tranh với MPC rất gay gắt, nhất là từ Ấn Độ và Ecuador là 2 quốc gia có sản lượng nuôi tôm lớn nhất thế giới. Áp lực cạnh tranh sẽ chỉ giảm khi MPC đẩy mạnh tăng sản lượng để tạo lợi thế riêng, không bị phụ thuộc vào giá tôm thế giới.

Thứ ba là rủi ro chi phí vốn lớn. Ngành thủy sản nói chung và MPC nói riêng luôn cần vốn đầu tư lớn với thời gian thu hồi vốn lâu.

Chốt phiên giao dịch ngày 16/4, giá cổ phiếu MPC tăng 0,66% đóng cửa ở mức 46.100đ/cp. Trong vòng 3 tháng qua, cổ phiếu MPC tăng khoảng 31% với khối lượng giao dịch bình quân khoảng 332.000 đơn vị/ngày. Đáng lưu ý, đường MA50 đang cắt lên trên MA100 và MA200 trên biểu đồ ngày. Do đó, động lực tăng giá của MPC trong ngắn và trung vẫn còn. Nếu phá vỡ mức 50.000đ/cp, thì giá cổ phiếu MPC có thể tiếp cận vùng vùng 55.000- 60.000đ/cp. Ngược lại, nếu không trụ vững trên 43.000đ/cp- đường biên giữa của dải Bollinger trên biểu đồ ngày, thì có thể sẽ xuống dưới 40.000đ/cp.

MPC dự kiến phát hành riêng lẻ thêm 75,72 triệu cổ phiếu cho cổ đông cá nhân và tổ chức trong nước và nước ngoài. Nếu phát hành thành công, vốn điều lệ của MPC sẽ tăng lên 2.157 tỷ đồng. Tuy nhiên, việc phát hành này sẽ làm pha loãng cổ phiếu MPC.

Ngoài ra, doanh nghiệp này cũng đã có kế hoạch chuyển từ sàn UPCoM lên HoSE, điều này sẽ giúp MPC hấp dẫn hơn trong con mắt nhà đầu tư.