Gửi bình luận

CTCP Kỹ nghệ Điện lạnh (HoSE: SRF) đã định hướng tái cấu trúc đi sâu vào cơ điện lạnh.

Thế nhưng, phần lớn các doanh nghiệp mà SRF vừa chuyển đổi mô hình để mở rộng hoạt động đa ngành nghề đều còn mới.

SRF có 3 lĩnh vực chính: Cơ điện lạnh, lạnh công nghiệp và sản xuất vật liệu xanh tiết kiệm năng lượng. Trong 2 lĩnh vực đầu, SRF hoạt động với vai trò nhà thầu, thi công. Với lĩnh vực thứ 3, SRF vừa giữ vai trò sản xuất, vừa thi công.

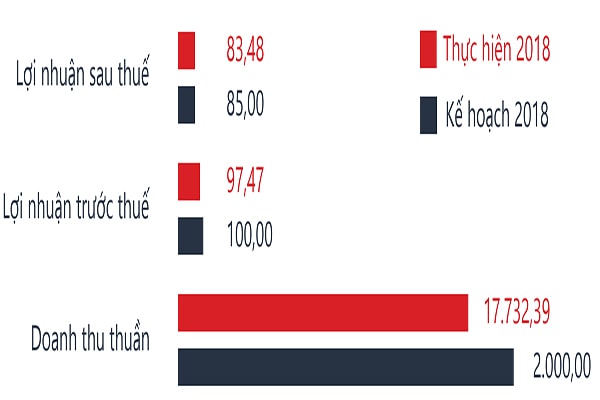

Tình hình thực hiện kế hoạch doanh thu- lợi nhuận 2018 của SRF

Vốn ngoại tăng tốc vào SRF

Trên thị trường chứng khoán, SRF không phải là một doanh nghiệp thuộc top đầu về vốn hóa thị trường. Tuy nhiên, SRF lại là một trường hợp khá thú vị khi tuy là doanh nghiệp không lớn, hay có tỷ lệ cổ tức cao, giá cổ phiếu tăng trưởng tốt…, nhưng doanh nghiệp vẫn có cơ cấu sở hữu cô đặc, với các cổ đông lớn nắm trên 5% chiếm tỷ lệ cao hơn 61%; cổ đông nắm 1- 5% chiêm khoảng 15%, tức tỷ lệ cổ phiếu lưu hành tự do dưới 1% chỉ dao động trong vòng hơn 20% còn lại – trừ phi các cổ đông bán ra.

Ngoài ra, tuy trên sổ sách, số lượng cổ phần các nhà đầu tư ngoại nắm giữ chỉ chiếm dưới 49%, và doanh nghiệp này vừa mới tăng room lên 100% trong kỳ ĐHCĐ năm nay, song số lượng thành viên HĐQT người nước ngoài chiếm tới 4/6 ghế HĐQT của SRF.

83

tỷ đồng là tổng lợi nhuận sau thuế hợp nhất của SRF, chỉ tăng hơn 1 tỷ đồng so với kế hoạch 2018 và thực hiện năm 2017.

Một phần trong số đó là các đại diện đến từ Taisei Oncho, một trong những doanh nghiệp hàng đầu về cơ điện lạnh của Nhật Bản. Doanh nghiệp này đã hợp tác từ lâu với SRF và trở thành cổ đông lớn nhất nắm gần 26% vốn tại SFR từ 2013.

Theo thỏa thuận thì thời gian nắm giữ SRF của Taisei Oncho đã kết thúc. Đáng chú ý, trong ĐHCĐ 2019, một trong những nội dung HĐQT SRF trình thông qua là chấp thuận Sanyo Việt Nam- mua thỏa thuận cổ phần SRF từ cổ đông với tỷ lệ nắm giữ nếu thỏa thuận thành công là 25%. Đến cuối 2018, chỉ Taisei Oncho có tỷ lệ cổ phần lớn tại SRF tương đương mức HĐQT trình thông qua theo nguyện vọng Sanyo Việt Nam.

Tuy nhiên, theo dữ liệu của phóng viên DĐDN ghi nhận Taisei Oncho không hề đăng ký bán cổ phần tại SRF. Giao dịch khối ngoại của SRF trên thực tế đã kéo dài khá lâu trong tình trạng im ắng và chỉ có Sanyo khá chật vật để nắm được 21,6% qua 2 lần đăng ký mua. Và giao dịch này khá khớp với tỷ lệ cổ phần nắm giữ- được đăng ký bán của cổ đông lớn Nguyễn Thanh Sơn.

Như vậy tính đến hiện tại, nếu có thỏa thuận nào khác, Sanyo Việt Nam và Taisei Oncho đã trở thành 2 nhà đầu tư Nhật có cổ phần lớn nhất tại SRF – tỷ lệ nắm giữ tổng cộng xấp xỉ 49%. SRF có vẻ chỉ còn dấn thêm bước nữa để trở thành doanh nghiệp có vốn đầu tư nước ngoài vượt trên 51% và trở thành… doanh nghiệp Nhật.

Chuyển đổi sang mô hình Holdings

Doanh thu chính của SRF vẫn đến từ lĩnh vực cơ điện lạnh, lạnh công nghiệp, và xây dựng vẫn chiếm tỷ trọng cao nhất, khoảng 97,98% trong tổng doanh thu năm 2018. Theo đánh giá của chính SRF, thị trường cơ điện lạnh, lạnh công nghiệp và xây dựng đang có những khó khăn nhất định, nhưng với kinh nghiệm lâu năm, SFR đã nỗ lực dịch chuyển theo hướng dịch chuyển của thị trường để tăng cường tiếp cận các dự án.

Có thể bạn quan tâm

16:46, 29/08/2019

16:42, 28/08/2019

16:25, 28/08/2019

Một trong những thách thức lớn của SRF đến từ lĩnh vực lạnh công nghiệp khi theo lãnh đạo doanh nghiệp này, các dự án dịch vụ cho các doanh nghiệp thủy sản (với lợi thế nhờ xuất thân và Seaprodex) đã không còn thuận lợi như trước. Ngoài ra, thị trường bất động sản đang khựng lại với chính sách tín dụng siết lại, gây khó khăn cho các doanh nghiệp khi phát triển dự án mới, dẫn đến khó khăn cho các nhà thầu.

Khó khăn thứ 3 là cạnh tranh trong lĩnh vực thầu ngày càng lớn, tình trạng khoản phải thu lớn, chủ đầu tư kéo dài thời gian quyết toán, khiến doanh nghiệp phải chịu lãi vay cao, chi phí lớn, vòng quay tồn kho chậm…

Đứng trước thách thức, SRF đã chọn chuyển đổi mô hình Holdings với định hướng tái cấu trúc đi sâu vào cơ điện lạnh. Đi cùng với quá trình tái cấu trúc là việc thành lập công ty con hoặc M&A các công ty mục tiêu nhằm mở rộng chuỗi giá trị, gia tăng lợi nhuận.

Đáng chú ý, dù đã nỗ lực tái cấu trúc, phần lớn các doanh nghiệp mà SRF vừa chuyển đổi mô hình hoạt động hướng đến hệ sinh thái Holdings Company để mở rộng hoạt động đa ngành nghề đều còn mới. Đây cũng là thách thức mà SRF phải đối mặt trong bối cảnh cần sự ổn định và đồng thuận giữa các cổ đông cũ- mới, ngoại- nội.

M&A trong ngành cơ điện lạnh Năm 2018, SRF thành lập GreenPan với tỷ lệ sở hữu trực tiếp là 30% và gián tiếp qua Arico là 42,84%. Đầu 2019, SRF cũng đã thông qua việc thành lập các Công ty chuyên về mảng cơ điện công trình trên cơ sở chuyển các khối M&E tại công ty mẹ thành công ty cổ phần; đồng thời phối hợp với một số đối tác chiến lược để thành lập Công ty chuyên cung ứng vật tư thiết bị trong lĩnh vực cơ điện lạnh để hoàn thiện chuỗi cung ứng. Trong nhiều năm qua, thị trường cơ điện lạnh vẫn luôn diễn ra các thương vụ M&A để doanh nghiệp củng cố và mở rộng thị phần, hoàn thiện chuỗi cung ứng. Trong đó, REE mới đích thực là doanh nghiệp tiên phong đầu tư và gặt hái số một về thành tựu phát triển nhờ M&A. Trong chiến lược của mình, REE không chỉ mở rộng đầu tư lĩnh vực lõi là cơ và điện, còn tập trung đầu tư cấp nước, than và cả các doanh nghiệp bất động sản lẫn phát triển mảng cho thuê văn phòng. “Chân rết” của REE theo đó trải rộng quyền lực đến các doanh nghiệp hạ tầng thiết yếu quan trọng là điện, nước, địa ốc và là nền tảng để dịch vụ cơ điện lạnh của doanh nghiệp phát triển. Chưa thể đánh giá trước chiến lược của SRF có thành công không, doanh nghiệp có kịp lột xác trước khi bị chi phối toàn phần bởi nhà đầu tư ngoại hay không, song giới chuyên gia đánh giá với thị trường hoạt động, tạo doanh thu dịch vụ chủ yếu nội địa, SRF còn nhiều thời gian để soi chiếu chiến lược mở cửa tiền đón ngoại – hậu xây cây phả hệ vững chắc của mình. |