Việc các doanh nghiệp trong ngành đẩy mạnh xây dựng mới hoặc nâng cấp dây chuyền sản xuất phân bón NPK, cộng với Trung Quốc bãi bỏ thuế xuất khẩu phân bón… sẽ gây áp lực cạnh tranh lớn đối với DPM.

Để đảm bảo mức chia cổ tức năm 2019 là 10% như năm 2018, Tổng Công ty Phân bón và Hoá chất dầu khí (HoSE: DPM) đặt mục tiêu tiết giảm mạnh chi phí quản lý bán hàng, thù lao của HĐQT, BKS, Ban điều hành so với các năm trước.

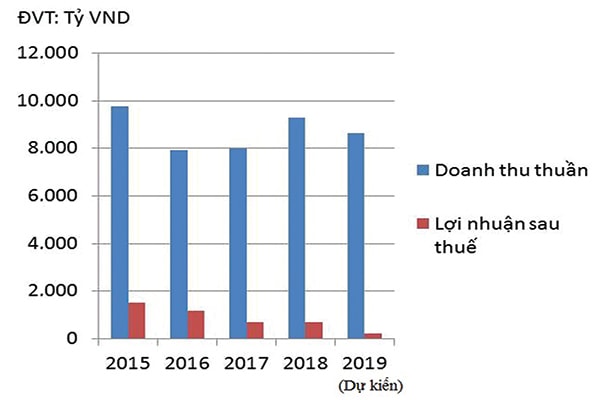

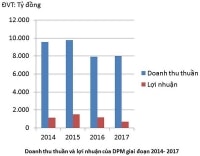

Doanh thu thuần và lợi nhuận sau thuế của DPM

Lợi nhuận sụt giảm

Theo báo cáo tài chính hợp nhất quý 1/2019 của DPM, doanh thu thuần đạt hơn 1.573 tỷ đồng, giảm 24,5% so với cùng kỳ năm ngoái. Do nhà máy trong thời gian bảo dưỡng, nên chi phí bán hàng và quản lý doanh nghiệp của DPM trong quý 1 giảm mạnh lần lượt 30% và 26,2% so với cùng kỳ năm 2018.

Trong khi lợi nhuận Cty mẹ chỉ bằng 24% so với cùng kỳ 2018 thì lợi nhuận hợp nhất gần 54 tỷ đồng, đạt 30% cùng kỳ 2018, nhưng giảm hơn 71% so với cùng kỳ. Điều này cho thấy các Cty con mà DPM gọi là các Cty vùng miền thuộc hệ thống phân phối của DPM đóng góp tích cực doanh thu và lợi nhuận trong thời điểm Cty mẹ đang bảo dưỡng nhà máy.

Có thể bạn quan tâm

11:36, 08/09/2018

11:07, 22/04/2018

05:53, 26/04/2017

Do tình hình khó khăn chung, các doanh nghiệp ngành phân bón đều có kết quả kinh doanh thấp hơn nhiều so với năm 2018. Phân bón Bình Điền (BFC) ước đạt 7 tỷ đồng lợi nhuận trong quý 1, giảm 86% so với cùng kỳ; Đạm Cà Mau đạt 116 tỷ đồng lợi nhuận trước thuế quý 1/2019, giảm 57% so với cùng kỳ.

Trước bối cảnh khó khăn chung của ngành, DPM chỉ đặt kế hoạch doanh thu 8.645 tỷ đồng, lợi nhuận trước thuế 205 tỷ đồng trong năm 2019.

Khó đạt lợi nhuận lớn ở tổ hợp NPK năm 2019

Để đáp ứng nhu cầu NPK trong nước, DPM đã đầu tư Tổ hợp NH3 (mở rộng) - Nhà máy NPK Phú Mỹ có diện tích hơn 15ha, với tổng vốn đầu tư 5.000 tỷ đồng. Theo hợp đồng đã được ký kết, dự án NH3 (mở rộng) sẽ tăng công suất xưởng NH3 tại Nhà máy Đạm Phú Mỹ thêm 90.000 tấn/năm.

Theo Cty Chứng khoán Rồng Việt (VDSC), với nhu cầu NPK chất lượng cao khá lớn ở trong nước, việc xây dựng nhà máy NPK là một bước đi đúng đắn để DPM có thể mở rộng hoạt động kinh doanh của mình trong những năm tới. Chất lượng sản phẩm cùng với thương hiệu tốt sẽ đảm bảo sức tiêu thụ của sản phẩm NPK Phú Mỹ tại thị trường miền Nam. Tuy nhiên, mức đầu tư lớn 5.000 tỷ đồng sẽ là một thách thức lớn để dự án NPK có thể đóng góp lợi nhuận vào hoạt động chung của Cty trong năm 2019.

54 tỷ đồng là tổng lợi nhuận sau thuế của DPM trong quý 1/2019, giảm hơn 71% so với cùng kỳ năm 2018.

Với giả định sản lượng tiêu thụ đạt 184 nghìn tấn với giá bán bình quân không đổi so với 2018, biên lợi nhuận gộp của mảng NPK khoảng 5,2%, khá mỏng để có thể gánh thêm những chi phí khác. Để có thể tăng lợi nhuận gộp, DPM có thể tăng giá bán. Tuy nhiên trong bối cảnh áp lực cạnh tranh lớn, thì chiến lược tăng giá bán sẽ không khả thi. Ngoài ra, dư địa cắt giảm các chi phí bán hàng cũng không còn nhiều.

Dựa trên những nhận định trên, VDSC cho rằng mảng NPK chưa thể tạo ra lợi nhuận đột biến cho DPM năm 2019.

Thách thức từ thị trường NPK

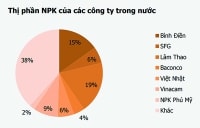

Theo dự báo của ngành nông nghiệp, nhu cầu sử dụng phân bón NPK theo khối lượng tiêu thụ chỉ dao động ở mức 38 - 39% trong giai đoạn 2019-2021. Trong khi đó, nhiều doanh nghiệp đã xây dựng nhà máy sản xuất NPK mới hoặc tăng công suất hiện tại. Cụ thể, Hóa chất Lâm Thao mở thêm dây chuyền công suất 150.000 tấn/năm (quý 1/2018); Phân bón Hàn Việt mở nhà máy công suất 360.000 tấn/năm (quý 3/2018); Phân bón Miền Nam với dây chuyền 150.000 tấn/năm (quý 4/2018); Đạm Cà Mau thiết lập dây chuyền công nghệ ure nóng chảy với công suất 300.000 tấn/năm (quý 2/2019); Hóa chất Đức Giang với dây chuyền công nghệ hóa học (công suất 200.000 tấn/năm)… Điều này càng khiến cho cuộc chiến cạnh tranh trên thị trường NPK thêm khốc liệt.

Bên cạnh đó, theo Hiệp hội phân bón Việt Nam, kể từ ngày 1/1/2019, Trung Quốc bãi bỏ thuế xuất khẩu đối với các mặt hàng phân bón. Cụ thể, thuế xuất khẩu Kali giảm từ mức 600 NDT/tấn năm 2018 xuống 0%, thuế xuất khẩu phân NPK giảm từ 100 NDT/tấn xuống 0%, thuế xuất khẩu các loại phân bón khác giảm từ 30% xuống 0%. Ngoài ra, các loại phân bón Ure, DAP, MAP, SA của Trung Quốc hiện không áp dụng thuế xuất khẩu. Điều này sẽ khiến cho phân bón Trung Quốc tràn ngập vào thị trường Việt Nam.

Thực tế trên sẽ khiến áp lực cạnh tranh ngày càng lớn trên thị trường NPK đối với các doanh nghiệp trong ngành nói chung và DPM nói riêng. Do đó, việc giải bài toán tiêu thụ trong thời gian tới là vô cùng khó khăn.

Triển vọng ngành phân bón Việt Nam Theo Bộ NN&PTNT, ngành phân bón thế giới có xu hướng chuyển dịch sang phân khúc chất lượng cao nhằm nâng cao hiệu quả sử dụng phân bón, và Việt Nam cũng đang dần chuyển dịch theo xu hướng này. Điểm quan trọng khác đối với ngành phân bón là việc sửa đổi Luật Thuế giá trị gia tăng số 13/2008/QH12, theo đó mức thuế suất mới sẽ được áp dụng cho mặt hàng phân bón là 6%, sẽ có tác động tích cực đến kết quả kinh doanh của hầu hết các doanh nghiệp sản xuất phân bón từ đầu chuỗi giá trị. Cụ thể, những doanh nghiệp này sẽ được khấu trừ phần thuế GTGT đầu vào thay vì tính vào giá vốn sản xuất như trước đây. Tuy nhiên, hiện tại vẫn phải chờ quyết định chính thức từ Quốc hội. Cùng với đó, thuế tự vệ đối với phân DAP, MAP đến năm 2020 cũng sẽ giúp các doanh nghiệp sản xuất DAP và MAP tận dụng lợi thế cạnh tranh trong năm 2019 trước khi thuế suất về 0% từ ngày 7/3/2020. |