Thời điểm gần mốc gia hạn thuế quan mới 01/08, có thể tỷ giá sẽ biến động khi các thông tin cụ thể mức thuế công bố...

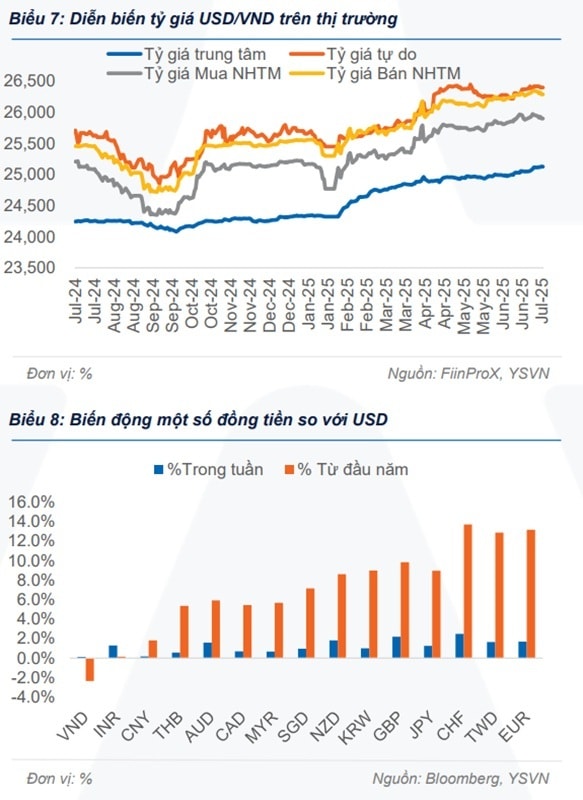

Tính đến ngày 17/07, tỷ giá USD/VND neo quanh mức 26.142 VND cho 1 USD, tăng 2,58% kể từ đầu năm. Đã có lúc tỷ giá USD/VND chạm ngưỡng quanh 26.300 VND cho 1 USD. Bên cạnh đó, tỷ giá thị trường phi chính thức cũng cho thấy xu hướng hạ nhiệt khi neo quanh mức 26.420VND cho 1 USD, giảm 0,4% so với vùng đỉnh.

Sự bình ổn của tỷ giá USD/VND, theo Khối Phân tích Chứng khoán Maybank (MSVN), diễn ra nhờ:

Thứ nhất, Việt Nam đã đạt được thỏa thuận thuế quan với Mỹ và là quốc gia thứ 3 chính thức đạt thỏa thuận thương mại với Hoa Kỳ. Việc Việt Nam nằm trong số các quốc gia ít ỏi có thể đạt thỏa thuận thương mại với Hoa Kỳ trước hạn chót 9/7 cũng giúp giảm tối đa sự bất định về mặt chính sách.

Thứ hai, việc khối ngoại liên tiếp mua ròng trong 2 tuần trở lại đây với lực mua áp đảo nhờ niềm tin vào việc Việt Nam khả năng cao sẽ được nâng hạng trong tháng 9 tới và việc đạt được thỏa thuận thuế quan với Mỹ.

Thứ ba, vốn FDI giải ngân trong 6 tháng đầu năm 6 tháng đầu năm tiếp tục tăng trưởng ấn tượng +8,1%n/n và thặng dư thương mại tiếp tục duy trì trong tháng 6, hỗ trợ cho nguồn cung USD giúp bình ổn tỷ giá.

Nhìn về tuần đầu tháng 7/2025, ông Nguyễn Thế Minh - Giám đốc Khối Phân tích Yuanta Việt Nam cho biết, số đơn xin trợ cấp thất nghiệp lần đầu tại Mỹ đã giảm 5,000 so với tuần trước, xuống còn 227.000, thấp hơn so với kỳ vọng của thị trường là tăng 2.000. Cùng với dữ liệu về tỷ lệ thất nghiệp giảm trong tuần trước đó cho thấy thị trường lao động tại Mỹ vẫn ổn định dù đang hạ nhiệt dần.

Theo ông Minh, Biên bản họp FOMC công bố ngày 10/07 cho thấy phần lớn các quan chức Fed duy trì lập trường thận trọng và chờ đợi thêm các dữ liệu trước khi cắt giảm lãi suất, trong bối cảnh áp lực lạm phát từ thuế quan, tiêu dùng chậm lại và dù thị trường lao động vẫn ổn định. Tâm điểm thị trường tuần theo đó quanh mức thuế quan Chính quyền Tổng thống Donald Trump công bố cho các nước, tính tới ngày 12/7 có khoảng 25 bức thư đã được gửi đi, với mức thuế dao động từ 20%-50%, trung bình khoảng 25%-30%, đồng thời để ngỏ khả năng sẵn sàng đàm phán và nhấn mạnh không gia hạn thêm bất cứ lần nào sau ngày 01/08.

Thống kê chỉ số USD Index tăng mạnh tuần 7-11/7, (+0,69% WoW), sau khi giảm mạnh trong tuần cuối tháng 6, chỉ số DXY đã hồi phục mạnh mẽ từ đầu tháng 7 tới nay (+1% MTD) nhờ các dữ liệu kinh tế Mỹ nhìn chung ổn định và tích cực hơn dự báo, đồng thời các mức thuế quan lần lượt được công bố giúp giảm sự bất định trong vấn đề thuế quan, ông Minh nêu.

Cũng theo ông Nguyễn Thế Minh, căn cứ trên mức thuế 20% của Việt Nam từ phía Tổng thống Trump công bố, cũng như thư thuế quan mà Nhà Trắng đã công khai, có thể thấy về cơ bản, mức thuế quan công bố cho hầu hết các nước trong khu vực và có hàng hóa cạnh tranh với Việt Nam cao hơn mức 20% của Việt Nam.

Ngoài ra, NHNN cũng gia tăng phát hành tín phiếu. Điều này đã hỗ trợ cho đà giảm dần của tỷ giá USD/VND gần đây. Có thể nói dữ liệu thuế quan đang là yếu tố hỗ trợ tỷ giá ổn định trong ngắn hạn. Trong khi đó, thời điểm gần mốc gia hạn thuế quan mới 01/08, có thể tỷ giá sẽ biến động hơn khi mức thuế cho cả Việt Nam và các nước khác có thể thay đổi khi các nước đàm phán thêm với Mỹ, ông Nguyễn Thế Minh nhận định.

Ông Nguyễn Thanh Lâm - Trưởng phòng Phân tích Khách hàng cá nhân MSVN cho rằng, dù tỷ giá USD/VND hiện vẫn đang chịu áp lực, nhưng kỳ vọng sớm bình ổn là có cơ sở. Nền tảng kinh tế vững chắc của Việt Nam, thể hiện qua thặng dư thương mại và dòng vốn FDI tích cực trong 6 tháng đầu năm, đóng vai trò hỗ trợ quan trọng cho nguồn cung USD. Thêm vào đó, việc Việt Nam đạt được thỏa thuận thương mại với Mỹ giúp giảm thiểu tối đa những sự bất định về mặt chính sách.

Đại diện MSVN kỳ vọng Ngân hàng Nhà nước sẽ tiếp tục điều hành linh hoạt thị trường mở, đặc biệt trong quản lý chênh lệch lãi suất, góp phần duy trì sự ổn định tỷ giá USD/VND trong thời gian tới.

Xét theo chiều dài từ "Ngày Giải phóng" - Tổng thống Mỹ nêu chính sách thuế quan đầu tháng 4 đến nay, Chứng khoán MBS ghi nhận đồng USD bắt đầu bước vào chuỗi mất giá do tác động công bố thuế.

Ngoài ra, MBS cũng cho rằng cơn sốt tỷ giá vẫn chưa hạ nhiệt do các yếu tố nội tại trong nước, bao gồm: (1) Lãi suất trong nước diễn biến trái chiều, khi Chính phủ và NHNN yêu cầu duy trì mặt bằng lãi suất thấp để hỗ trợ tăng trưởng kinh tế. (2) Thặng dư thương mại thu hẹp mạnh trong 6 tháng 2025 (-34,4% svck), do nhập khẩu tăng mạnh 18% svck trong khi xuất khẩu chỉ tăng 14,4%. (3) Nhu cầu ngoại tệ gia tăng khi Kho bạc Nhà nước có tới 10 đợt mua USD từ các NHTM kể từ đầu năm đến nay với tổng giá trị gần 1,9 tỷ USD (gần bằng mức 2.08 tỷ USD được mua trong cả năm 2024). Đến đầu tháng 7, tỷ giá vẫn còn neo cao so với mức giảm của USD Index.

Trong bối cảnh này, tỷ giá được dự báo sẽ tiếp tục neo cao dưới áp lực từ môi trường trong nước, theo MBS, bao gồm: (1) Chênh lệch lãi suất USD-VND vẫn tiếp diễn cho dù FED cắt giảm lãi suất xuống 4%. (2) Nhu cầu nhập khẩu lớn hơn khi mức thuế 0% được áp dụng hàng hóa từ Mỹ. Ngược lại, xuất khẩu nói chung sẽ chậm lại, dẫn đến thặng dư Thương mại bị thu hẹp. (3) Dòng vốn FDI sẽ chậm lại chờ đợi các thông tin rõ ràng hơn về thuế quan. (4) Chênh lệch giá vàng trong nước và thế giới trong bối cảnh giá vàng tăng.

Theo đó, MBS dự báo tỷ giá trung bình năm 2025 sẽ dao động trong khoảng 26.600 – 26.750 VND/USD, phản ánh mức tăng 4,5% - 5% so với đầu năm.