Gửi bình luận

LienVietPostBank(LPB) vừa công bố báo cáo tài chính quý 3/2018 với lãi ròng giảm 33% trong khi đó nợ xấu lại tăng cao.

Nợ xấu nhóm 3,4 tăng cao sẽ ảnh hưởng tới hoạt động kinh doanh của LPB

Vậy vì sao nợ xấu của LPB lại tăng cao như vậy? Theo báo cáo tài chính, thu nhập lãi thuần của LPB trong quý 3 giảm 7%, đạt 1.266 tỷ đồng. Trong khi đó, ngân hàng lại tiếp tục lỗ thuần hơn 21 tỷ đồng từ hoạt động kinh doanh ngoại hối và vàng, hoạt động khác lỗ hơn 57 tỷ đồng.

Theo đó, các chi phí hoạt động tăng cũng là một phần khiến lãi thuần từ hoạt động kinh doanh của LPB giảm 13% so cùng kỳ, đạt gần 552 tỷ đồng. Trong kỳ, LPB phải trích lập chi phí dự phòng rủi ro tín dụng gần 204 tỷ đồng, tăng 89% so với quý 3/2017. Như vậy, LPB chỉ còn lãi hơn 280 tỷ đồng trong quý 3/2018, giảm 33% so cùng kỳ năm trước.

Lũy kế 9 tháng đầu năm nay, LPB báo lãi trước thuế hơn 1.014 tỷ đồng, giảm 29% so với cùng kỳ. Nếu so với chỉ tiêu 1.200 tỷ đồng thì LPB đã thực hiện 85% kế hoạch. Còn so với chỉ tiêu ban đầu là 1.800 tỷ lãi trước thuế thì LPB chỉ đạt 56%.

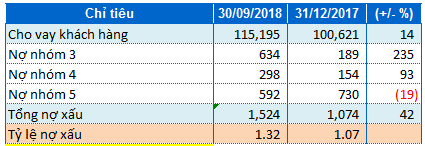

Báo cáo tài chính cho thấy, tại thời điểm cuối quý 3/2018, cho vay khách hàng của LPB tăng 14% so với đầu năm, ở mức hơn 115.000 tỷ đồng. Song, tổng nợ xấu của LPB lại tăng 42% so với thời điểm đầu năm, ở mức 1.524 tỷ đồng (trong đó nợ nhóm 3 và 4 tăng đáng kể, nợ nhóm 5 thì giảm 19%.

Tỷ lệ nợ xấu trên dư nợ cho vay của LPB tăng lên 1.32% từ con số 1,07% hồi đầu năm. Được biết năm 2018, LPB có kế hoạch giữ tỷ lệ nợ xấu dưới 1,5%.

Báo cáo mới đây của Công ty chứng khoán Rồng Việt (VDSC) cho thấy, hầu hết các ngân hàng được giao chỉ tiêu tăng trưởng tín dụng từ đầu năm khoảng 14-15%. Trong số này, đa số tăng trưởng vừa phải, phù hợp với hạn mức được giao, song cũng không ít ngân hàng đã đẩy tín dụng rất cao trên 10%, thậm chí chạm trần khiến dư địa còn lại khá hạn hẹp và trường hợp LBP là một ví dụ.

Vào đầu tháng 8/2018, NHNN đã ra Chỉ thị 04 khẳng định chủ trương sẽ không xem xét, điều chỉnh tăng chỉ tiêu tăng trưởng tín dụng từ nay đến hết năm 2018 (trừ các trường hợp đặc biệt). Do đó, các tổ chức tín dụng đã sử dụng nhiều room tăng trưởng sẽ phải tìm cách phân bổ hợp lý room tín dụng còn lại cho cuối năm.

Nhóm ngân hàng có tăng trưởng tín dụng cao trong 6 tháng đầu năm có thể kể đến TPBank (15%) và HDBank (14,5%), LPB (13,3%) và OCB (12,2%). Thực tế, 4 ngân hàng này ngay đầu năm cũng đã đặt ra chỉ tiêu tăng trưởng tín dụng rất cao (trên 20% hoặc thậm chí là 40% như HDBank)...

Trong số các ngân hàng nói trên, hiện mới chỉ có duy nhất LPB điều chỉnh giảm kế hoạch lợi nhuận năm từ 1.800 tỷ đồng xuống 1.200 tỷ đồng với lý do không được NHNN nới thêm hạn mức tăng trưởng tín dụng. Các ngân hàng còn lại, thực tế đang có tiến độ hoàn thành kế hoạch và lợi nhuận trước thuế khả quan hơn, trên dưới 50%, thậm chỉ như ACB, MBB và Vietcombank xấp xỉ 60% nên các ngân hàng này hoàn toàn tự tin hoàn thành chỉ tiêu và giữ nguyên kế hoạch lợi nhuận ban đầu.