Tổng Công ty CP Hàng không Việt Nam (Vietnam Airlines, HoSE: HVN) đang đứng trước những “đường băng” mới rộng mở cho kế hoạch kinh doanh và mục tiêu vào top đầu hàng không khu vực.

Tất nhiên, đi kèm “đường băng” rộng mở là những thách thức không nhỏ đối với doanh nghiệp này.

Trong giai đoạn Covid-19, một trong những định hướng của HVN là tái cấu trúc đội tàu bay. Vào năm 2024, HVN đã ký hợp tác chiến lược với Air Lease Corporation (Mỹ) nhằm hiện đại hóa đội tàu bay. Song song, hãng đẩy mạnh mở các đường bay thẳng ở các thị trường lớn.

Tuy nhiên, cơ hội mới đang thực sự mở ra rộng hơn với HVN trong bối cảnh Việt Nam cần sự tăng tốc rút ngắn khoảng cách thâm hụt thương mại song phương với Mỹ, nhu cầu hiện đại hóa đội bay của HVN sẽ được nâng tầm với kế hoạch bổ sung đội tàu bay thân hẹp.

Tại ĐHĐCĐ bất thường vừa qua, HVN đã thông qua Nghị quyết đầu tư 50 máy bay thân hẹp trong giai đoạn 2030–2032. Hình thức đầu tư là mua 100% máy bay mới. Dự kiến tổng mức đầu tư 50 máy bay thân hẹp và 10 động cơ dự phòng khoảng 3,587 tỷ USD (gần 92,4 nghìn tỷ đồng). Trong đó, vốn chủ sở hữu đối ứng (lãi PDP, nhận máy bay và động cơ, chi phí khác...) hơn 1,66 tỷ USD; nguồn vốn vay hơn 1,92 tỷ USD.

Ban lãnh đạo HVN cho biết đang làm việc với Airbus và Boeing để có khả năng tiếp nhận các suất giao hàng sớm nếu các hãng hàng không khác điều chỉnh kế hoạch đội bay. Nếu máy bay mới không được giao trước năm 2030, HVN sẽ thuê máy bay.

Trước đó, HVN cũng từng có kế hoạch vay mới trong trong giai đoạn 2021-2025, chủ yếu để triển khai hai dự án trọng điểm là đầu tư đội bay và dự án Long Thành, trong đó vay PDP là khoản vay trung hạn (2-3 năm) và có khả năng huy động từ các NHTM trong và ngoài nước.

Theo HVN, với đặc thù đầu tư đội tàu bay, kênh huy động này mang tính khả thi và có chi phí cạnh tranh so với các phương thức huy động vốn khác (phát hành trái phiếu). Trong phương án kỳ này, HVN cũng ước tính giá trị hiện tài ròng (NPV) của dự án là 5,3 nghìn tỷ đồng, tỷ suất hoàn vốn nội bộ (IRR) là 9,11% và thời gian hoàn vốn chiết khấu là 12,8 năm.

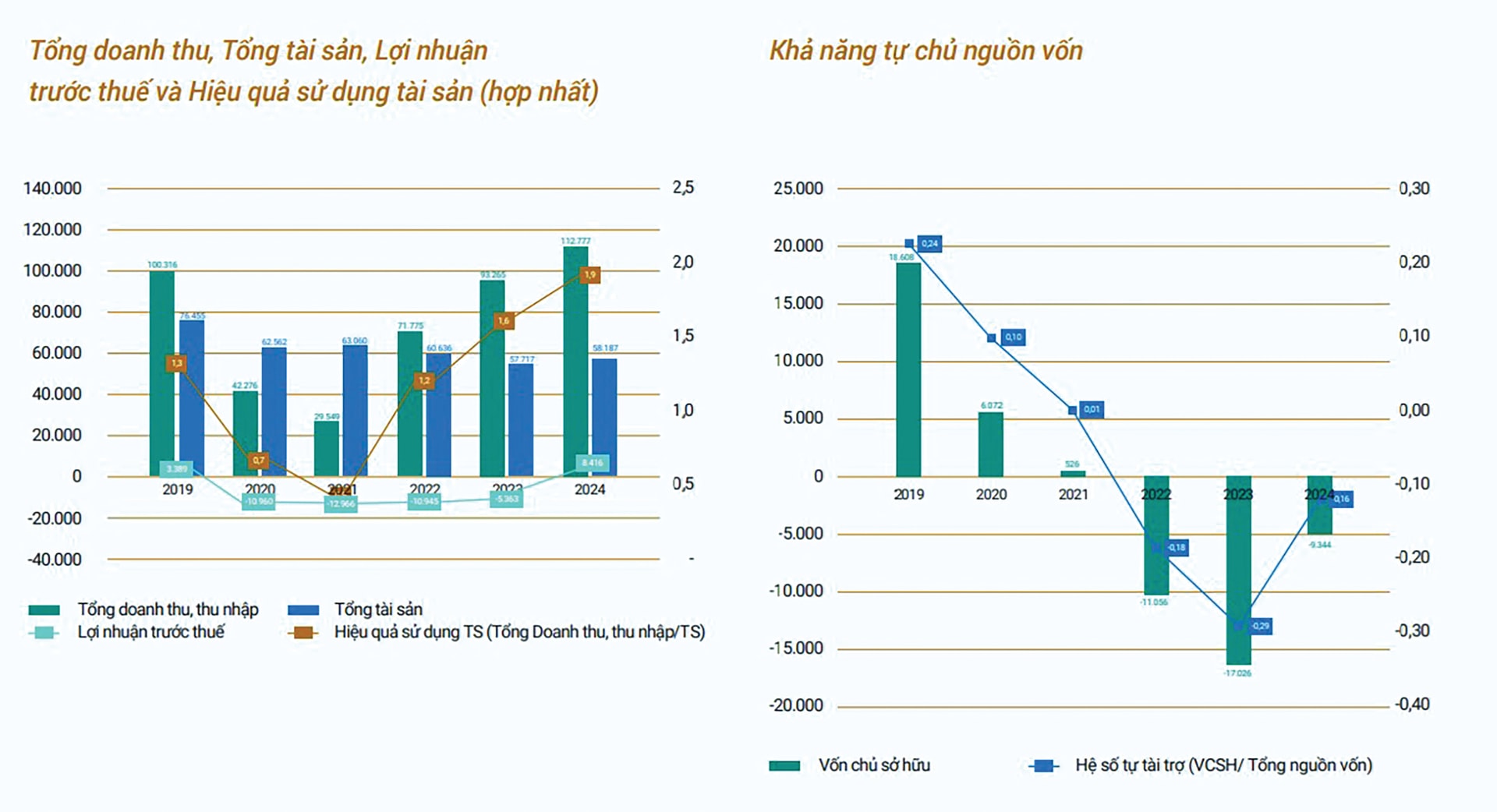

HVN có phương án phát hành quyền mua cổ phiếu. Cụ thể, mỗi cổ đông sở hữu 100 cổ phiếu được quyền mua 40,6 cổ phiếu với giá 10.000 đồng/cp. Thời gian phát hành dự kiến vào nửa cuối năm 2025. Sau đợt phát hành, vốn điều lệ của HVN sẽ tăng 41% lên 31,1 nghìn tỷ đồng từ mức 22,1 nghìn tỷ đồng hiện tại, và vốn chủ sở hữu sẽ cải thiện từ - 9,3 nghìn tỷ đồng lên - 344 tỷ đồng.

Tính bao gồm cả lợi nhuận giữ lại, Vietcap kỳ vọng vốn chủ sở hữu của HVN sẽ chuyển sang dương trong năm 2025. Số tiền thu được dự kiến là 9 nghìn tỷ đồng sẽ được phân bổ cho thanh toán các khoản phải trả đến hạn, quá hạn cho nhà cung cấp, và thanh toán nợ ngắn hạn và dài hạn, bao gồm một phần nợ tái cấp vốn.

Hiện nay, thách thức lớn nhất của HVN vẫn là nợ vay. Đến quý 1/2025, HVN có 6,3 nghìn tỷ đồng các khoản phải trả quá hạn và 4,3 nghìn tỷ đồng đến hạn trong năm cho các nhà cung cấp. Các khoản vay ngắn hạn, dài hạn và tái cấp vốn lần lượt là 2,8 nghìn tỷ đồng, 123 tỷ đồng và 3,9 nghìn tỷ đồng, với nghĩa vụ trả nợ trong giai đoạn 2025 và 2026 ước tính lần lượt là 2–3 nghìn tỷ đồng, 29 tỷ đồng và 1–2 nghìn tỷ đồng. Theo đó, kế hoạch tái cấu trúc nợ vẫn sẽ kéo dài và còn phụ thuộc vào kế hoạch được các cơ quan chức năng phê duyệt.

Trước đó, thực hiện giai đoạn 1, tại Nghị quyết 110/NQ, HVN được phép phát hành thêm cổ phiếu chào bán cho cổ đông hiện hữu để tăng vốn điều lệ; Chính phủ giao SCIC mua cổ phiếu tại HVN theo phương thức chuyển giao quyền mua với quy mô 9.000 tỷ đồng, tương ứng 900 triệu cổ phiếu. Vào năm 2020, SCIC cũng đầu tư với quy mô hơn 8.000 đồng, tương ứng mua hơn 6 triệu cổ phiếu HVN.

Chưa rõ giai đoạn 2 thì SCIC hay doanh nghiệp được chuyển quyền mua nào sẽ thực thi nhiệm vụ tiếp nguồn lực hỗ trợ của Nhà nước, góp phần nâng cao hiệu quả hoạt động sản xuất kinh doanh của HVN, vừa bao gồm mục tiêu lớn của đất nước, vừa trùng khít với tham vọng nâng tầm đội bay, trở thành hãng hàng không đạt nhóm 03 về quy mô trong khu vực Đông Nam Á.

Kết thúc quý 1/2025, doanh thu của HVN đạt 30,6 nghìn tỷ đồng, tăng 8% và lợi nhuận sau thuế sau lợi ích cổ đông tối thiếu đạt 3,4 nghìn tỷ đồng, giảm 22% so với cùng kỳ năm ngoái. HVN cho biết kết quả khả quan đến từ nhiều yếu tố, trong đó có giá nguyên liệu thấp và nhu cầu thị trường phục hồi. Năm 2025, HVN đặt mục tiêu vận chuyển 25,4 triệu lượt hành khách, doanh thu công ty mẹ dự kiến đạt 95.600 tỷ đồng và lợi nhuận trước thuế của công ty mẹ ước đạt 2.176 tỷ đồng. Ban lãnh đạo HVN đánh giá các vấn đề về động cơ và gián đoạn chuỗi cung ứng là những thách thức chung của ngành.

Lưu ý thêm về bối cảnh vĩ mô, nếu rủi ro thương chiến và bất ổn vĩ mô toàn cầu lan rộng, cùng với đó nguy cơ đình lạm của kinh tế Mỹ trở thành hiện thực, tác động sẽ không chỉ đến các nền kinh tế mà việc cắt giảm nhu cầu vận chuyển, đi lại đầu tư, du lịch sẽ trở nên gắt gao hơn, ảnh hưởng đến hoạt động của các hãng hàng không nói chung. Cùng với đó, thị trường chưa quên HVN đã thoát rủi ro tín dụng năm 2024 nhờ chính sách gia hạn 4.000 tỷ đồng khoản vay tái cấp vốn. Vì vậy, những cơ chế hỗ trợ tương tự sẽ là cần thiết để HVN có thể thêm thời gian tận dụng khoảng rộng chính sách, lấy đà bay cao từ đường băng rộng.

3.400 tỷ đồng là lợi nhuận sau thuế sau lợi ích cổ đông tối thiếu quý 1/2025 của HVN, giảm 22% so với cùng kỳ năm ngoái.