Các quỹ bảo lãnh tín dụng (BLTD) chưa phát huy được hiệu quả bảo lãnh. Do đó, việc tái cơ cấu Quỹ BLDT đang là yêu cầu cấp bách.

>>> Sắp xếp lại quỹ bảo lãnh tín dụng doanh nghiệp nhỏ và vừa

Theo thống kê của Bộ Tài chính, hiện còn 25 Quỹ BLTD doanh nghiệp nhỏ và vừa (DNNVV) đang hoạt động trên cả nước.

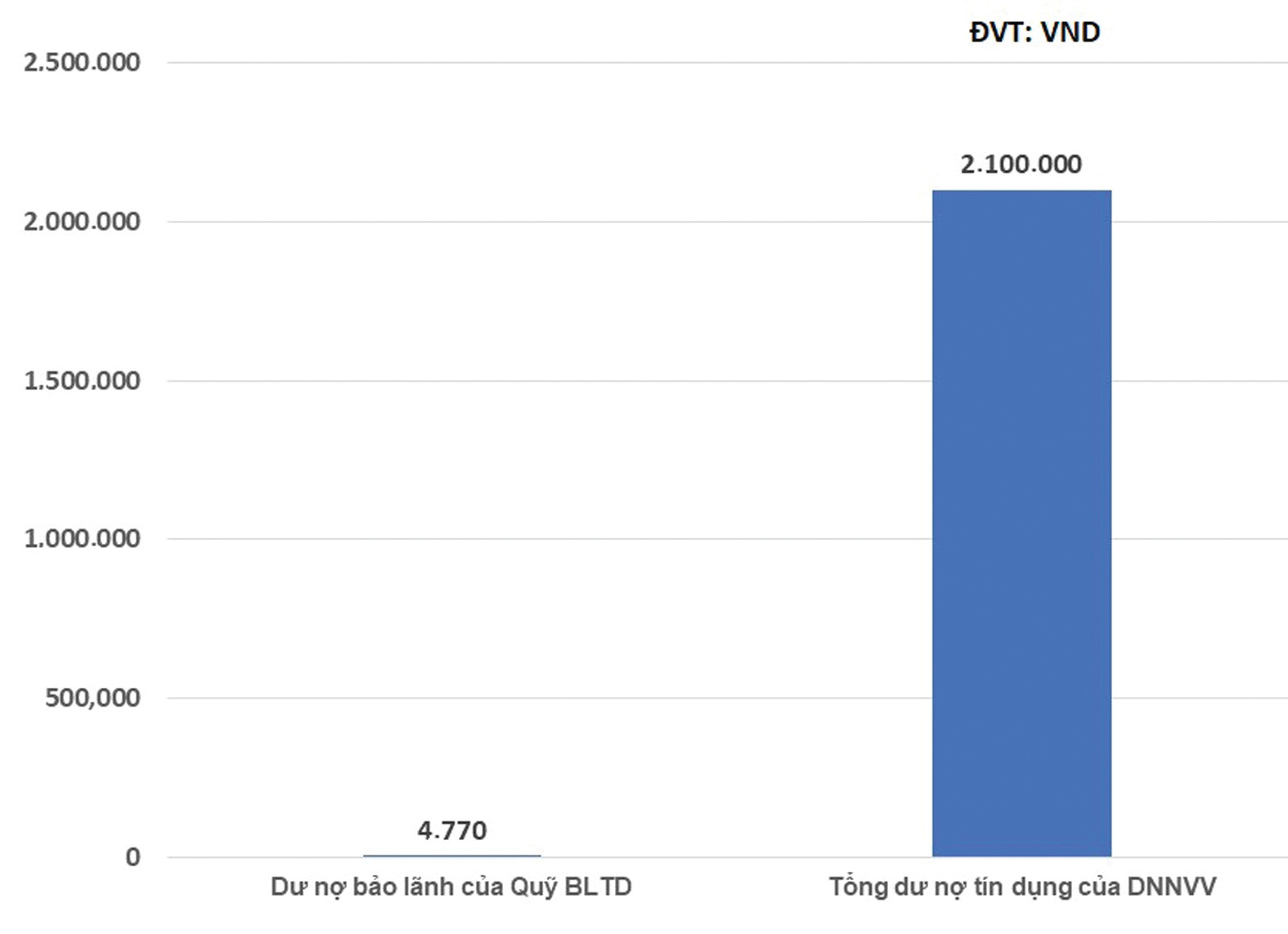

Từ năm 2002 đến 2021, doanh số bảo lãnh của các quỹ BLTD trên toàn quốc mới chỉ đạt gần 4.770 tỷ đồng.

Có thời điểm, số lượng Quỹ BLTD đạt tới 27 tổ chức, song Quỹ BLTD Đà Nẵng đã giải thể vào 2020. Đến năm 2021, Quỹ BLTD Quảng Nam và Quỹ BLTD Phú Yên cũng giải thể.

Tiền Giang vừa thành lập quỹ BLTD, với số vốn 100 tỷ đồng, thuộc Quỹ đầu tư phát triển của tỉnh. Đến nay, chỉ có một số Quỹ BLTD có quy mô vốn từ 100 tỷ đồng, trong khi hầu hết các quỹ khác đều chỉ có vốn điều lệ từ 4 -10 tỷ đồng.

Quy mô vốn nhỏ dẫn đến giá trị vốn bảo lãnh thấp, doanh số bảo lãnh thấp, thiếu hiệu quả so với nhu cầu của doanh nghiệp và kỳ vọng khi có Nghị định 34/2018. Theo ông Nguyễn Việt Hưng, Phó Vụ trưởng Vụ Tài chính Ngân hàng- Bộ Tài chính, tính lũy kế từ 2002 đến cuối năm 2021, doanh số bảo lãnh của các Quỹ BLTD trên toàn quốc mới chỉ đạt khoảng gần 4.770 tỷ đồng với khoảng trên 2.450 DNNVV được bảo lãnh vay vốn tại các TCTD.

>>> Cần thêm vốn cho Quỹ bảo lãnh tín dụng

Còn có rất nhiều vấn đề khác dẫn đến hạn chế hoạt động của quỹ BLTD. TS Cấn Văn Lực, Thành viên Hội đồng Tư vấn chính sách tài chính tiền tệ quốc gia, phát biểu tại hội thảo về Chiến lược vốn cho doanh nghiệp do DĐDN tổ chức, vì vậy phải tái cơ cấu các quỹ BLTD; và trước hết theo hướng tái cơ cấu quy mô vốn của quỹ.

Muốn tái cấu trúc hoạt động quỹ BLTD, trước hết cần tái cấu trúc nguồn vốn. (Ảnh minh họa)

Ông Phạm Ngọc Hưng, Phó Chủ tịch Hiệp hội DN TP HCM cũng cho rằng cần thay đổi cơ chế hoạt động quỹ, điều này là vô cùng cần thiết để quỹ có năng lực nâng cao giá trị, hạn mức bảo lãnh cho doanh nghiệp. Qua đó tăng cường khả năng tiếp cận vốn tín dụng với quy mô, hạn mức cao hơn.

Việc tái cơ cấu vốn của quỹ, hiện theo quy định, phải tuân thủ Nghị định 34. Theo Điều 40 Nghị định 34, nguồn vốn hoạt động của Quỹ bảo lãnh tín dụng được hình thành từ các nguồn sau: Vốn điều lệ do địa phương cấp, Vốn bổ sung từ kết quả hoạt động của Quỹ theo quy định; Vốn hình thành từ các khoản tài trợ, viện trợ, đóng góp không phải hoàn trả của các tổ chức, cá nhân trong và ngoài nước dành cho Quỹ BLTD; Vốn nhà nước khác theo quy định của pháp luật…

Thực tế, quỹ cơ bản vẫn phụ thuộc vào vốn điều lệ được tỉnh bố trí ban đầu. Ngoài ra, Bộ Tài chính cho biết khi Nghị định 34 chính thức có hiệu lực, hoạt động huy động vốn của các quỹ này thông thoáng hơn vì họ được phép huy động vốn từ các tổ chức tài chính, tín dụng trong và ngoài nước và huy động các nguồn lực xã hội hóa, bên cạnh các khoản từ ngân sách địa phương. Hiện việc “xã hội hóa” nguồn vốn chủ yếu đến từ đóng góp của các ngân hàng.

Một chuyên gia cho biết các ngân hàng thường sẽ có ngân sách phù hợp để tham gia đóng góp cho quỹ địa phương. Song nếu muốn mở rộng nâng cao nguồn vốn để tăng năng lực hoạt động của quỹ, thì nên mở rộng ra ngoài ngân hàng, tránh quỹ khi phụ thuộc nguồn vốn ngân hàng cũng có thể bị kiểm soát lợi ích chi phối từ chính các cổ đông, nhà tài trợ là ngân hàng. Nâng cao hoạt động kiểm soát chéo hoạt động Hội đồng thẩm định tín dụng quỹ từ các chuyên gia, tổ chức độc lập là cần thiết.

Ông này dẫn đề xuất của VCCI, Hiệp hội DNNVV Việt Nam, Hiệp hội DN du lịch Việt Nam về việc Chính phủ nên thành lập một Quỹ bảo lãnh tín dụng Quốc gia với quy mô vốn điều lệ khoảng 1.000 tỷ đồng, hợp nhất sức mạnh theo hướng các quỹ địa phương như hệ thống chi nhánh và có các cơ chế bổ sung nguồn lực từ các quỹ dự trữ, tái cấp vốn để tăng quy mô vốn điều lệ, giúp hệ thống quỹ hoạt động hiệu quả hơn. Theo chuyên gia đây là đề xuất cần xem xét, nghiên cứu và có thể tham khảo mô hình Quỹ bảo lãnh tín dụng Hàn Quốc (KODIT) để triển khai cho quỹ này.

Có thể bạn quan tâm

Tái cấu trúc Quỹ Bảo lãnh tín dụng

04:00, 13/09/2022

CHIẾN LƯỢC VỐN CỦA DOANH NGHIỆP (Kỳ 5): Cần thay đổi cơ chế Quỹ bảo lãnh tín dụng

12:00, 26/08/2022

“Lột xác” Quỹ bảo lãnh tín dụng

04:30, 04/05/2022

Đề xuất lập quỹ bảo lãnh cho vay 100.000 tỷ đồng để "cứu" doanh nghiệp

11:12, 03/10/2021

Cần thêm vốn cho Quỹ bảo lãnh tín dụng

05:50, 22/07/2021