Dù thị trường điều chỉnh mạnh trong thời gian qua, song cổ phiếu ngân hàng vẫn tiếp tục là một trong những nhóm giữ lửa. Vậy nhóm này liệu có còn cơ hội trong những tháng còn lại của năm 2022?

Cổ phiếu ngân hàng liệu đã tạo đáy?

Theo đánh giá của các chuyên gia, nhóm cổ phiếu ngân hàng tiếp tục là điểm tưạ cho thị trường trong 6 tháng đầu năm. Trước tiên là nhóm Big 3 cổ phiếu niêm yết có vốn Nhà nước vẫn duy trì được ở vùng giá trung hạn. Cụ thể là cổ phiếu BID duy trì ở vùng giá 36.000 đồng/cp, đây là vùng giá mà BID neo ở nhiều năm qua; VCB cũng là cổ phiếu chạm đáy trung hạn 70.000 -73.000 đồng/cp; CTG cũng là cổ phiếu chạm đáy trung hạn ở vùng giá 27.000 đồng/cp trong thời gian qua…. Nhóm Big 3 tiếp tục thu hút được thanh khoản khá lớn, nhất là khi chạm vùng đáy trung hạn như BID, CTG liên tục đươc khối ngoại mua vào.

TCB đã chạm vùng đáy trung hạn, nhiều nhà đầu tư đang cân nhắc mua vào nhóm cổ phiếu ngân hàng. Ảnh: Giao dịch tại Techcombank

Theo ước tính của chứng khoán SSI, lợi nhuận trước thuế trong quý 2/2022 của BID có thể đạt 5,5 nghìn tỷ đồng (tăng 18% so với cùng kỳ), nhờ tăng trưởng tín dụng đạt 9-10% và tăng trưởng huy động là 2,6% và chi phí tín dụng giảm. Chất lượng tài sản được kỳ vọng sẽ cải thiện, với nợ xấu ổn định và các khoản nợ tái cơ cấu COVID-19 giảm mạnh.

Ở nhóm ngân hàng cổ phần, cổ phiếu HDB cũng duy trì được ở vùng đáy trung hạn quanh mức giá 23.000 - 25.000 đồng/cp. Thông tin từ kết quả kinh doanh mới đây cho thấy, HDB đã vượt lợi nhuận nửa đầu năm theo kế hoạch ĐHĐCĐ. Theo đó, mảng dịch vụ tiếp tục tăng trưởng cao, với thu nhập thuần ước đạt gấp hai cùng kỳ năm trước, góp phần đưa tổng thu nhập hoạt động, lợi nhuận cùng các chỉ tiêu hiệu quả hoạt động đạt mức cao và vượt kế hoạch 6 tháng đầu năm.

Thông tin sơ kết hoạt động 6 tháng đầu năm cho thấy tăng trưởng huy động HDB đạt trên 11% so với 31/12/2021, gấp hơn 2 lần bình quân toàn ngành; tín dụng tăng trên 14% với động lực đến từ tất cả các mảng kinh doanh chính: bán lẻ, SME và tài chính tiêu dùng; tỉ lệ nợ xấu riêng lẻ chỉ 0,93%, mức thấp so với ngành…

Tiếp theo là cổ phiếu TCB cán mốc quanh vùng 36.000 đồng/cp. Theo Công ty Chứng khoán VNDirect, mặc dù TCB có tỷ lệ cho vay bất động sản cao (68% tổng cho vay khách hàng doanh nghiệp và 32% tổng tín dụng) và nắm giữ khối lượng trái phiếu doanh nghiệp lớn (TPDN) lớn (17% tổng tín dụng), TCB sẽ ít gặp rủi ro hơn liên quan vụ việc trên nhờ vào mô hình kinh doanh ổn định và bền vững sẵn có.

TCB có mối liên hệ chặt chẽ với các tập đoàn lớn tại Việt Nam. Quy mô lớn của các công ty này cho phép TCB xây dựng một hệ sinh thái riêng của mình, và từ đó có thể khai thác toàn bộ chuỗi cung ứng của các công ty này. Hệ sinh thái này không chỉ giúp TCB mở rộng tệp khách hàng của mình mà còn giúp ngân hàng giảm thiểu được rủi ro tín dụng. Mặt khác, TCB có thể tiếp cận khách hàng có thu nhập cao, hay còn gọi là phân khúc khách hàng cao cấp (khoảng 93% danh mục cho vay bán lẻ của TCB đến từ tệp khách hàng này).

Chia sẻ về ngành ngân hàng, ông Đào Minh Tú - Phó Thống đốc NHNN cho biết, tín dụng toàn hệ thống ghi nhận mức tăng trưởng 9,35% tính tới 30/06/2022, cao hơn so với mức tăng trưởng 5,1% cùng kỳ 2021 nhờ nhu cầu vốn tăng cao sau dịch.

Thông điệp của Thống đốc và room tín dụng

Cho tới thời điểm hiện nay, dù lạm phát đang chịu sức ép gia tăng trong thời gian tới, NHNN vẫn giữ mục tiêu tăng trưởng tín dụng 14% cho năm nay. Ngoài ra các cổ phiếu ngân hàng như BID, VPB, TCB, MBB, MSB, ACB cũng đang được giới đầu tư quan tâm bởi tình hình kinh doanh quí 2/2022 đều có lãi.

Hiện NHNN đang xem xét nới room tăng trưởng tín dụng cho một số nhà băng. Theo đó, các tiêu chí xét duyệt tín dụng của NHNN có thể kể đến như mức độ dồi dào vốn chủ sở hữu (hệ số CAR), năng lực quản trị rủi ro (thể hiện qua việc tuân thủ các chuẩn mực Basel II, Basel III, IFRS 9… Do vậy, các ngân hàng có hệ số CAR cao và mô hình quản trị rủi ro tốt sẽ được cấp hạn mức tín dụng cao hơn trung bình ngành trong dài hạn.

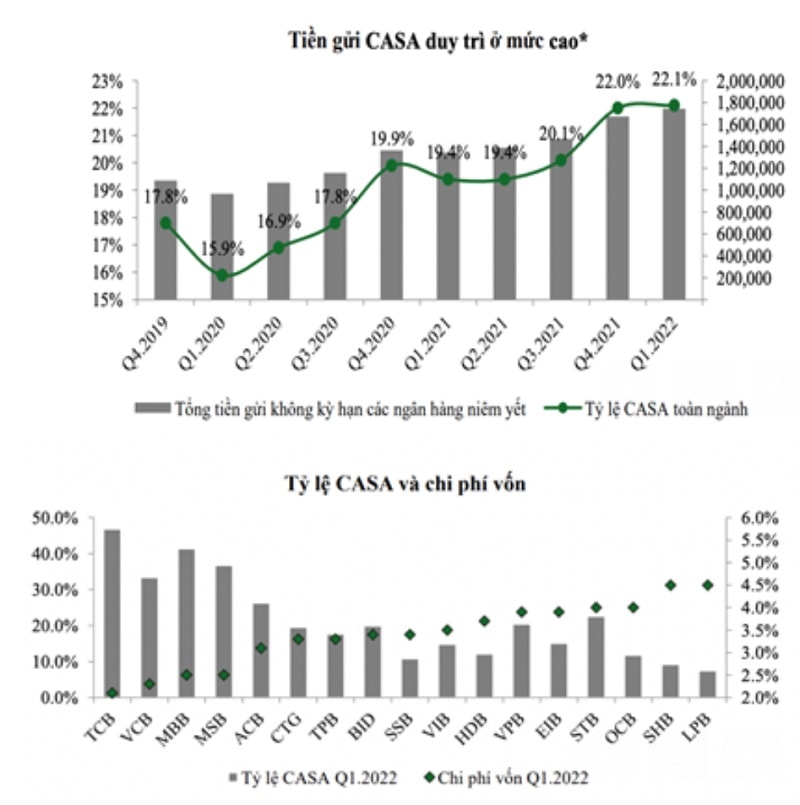

Tỷ trọng CASA cao và mô hình quản trị rủi ro tốt cũng là điểm cân nhắc để NHNN nâng room cho các nhà băng

Trong thời gian tới, các ngân hàng nhận chuyển giao bắt buộc TCTD yếu sẽ có lợi thế về tăng trưởng tín dụng so với các ngân hàng khác. Ở chiều ngược lại, các ngân hàng trong diện cảnh báo có tỷ trọng cho vay các lĩnh vực rủi ro như đầu cơ bất động sản, chứng khoán, trái phiếu doanh nghiệp… có thể bị hạn chế room tăng trưởng tín dụng ở mức vừa phải hơn để bảo đảm hạn chế rủi ro hệ thống.

Từ những phân tích trên cho thấy nhóm cổ phiếu ngân hàng sẽ còn dư địa tăng trưởng cho 6 tháng cuối năm, nhà đầu tư có thể xem xét cân nhắc mua vào quanh các vùng hỗ trợ của cổ phiếu nhóm nhà băng này và nắm giữ cho các mục tiêu ít nhất từ 6 tháng-1 năm…

Có thể bạn quan tâm

Cổ phiếu ngân hàng liệu đã tạo đáy?

05:30, 23/06/2022

Không chịu tác động từ Nga, cổ phiếu ngân hàng Việt hồi phục mạnh

05:50, 04/03/2022

Khối ngoại tiếp tục đổ tiền vào MSB, cổ phiếu ngân hàng vẫn "nóng"?

05:08, 21/02/2022