Dự báo mục tiêu VN-Index vào cuối năm trong trong khoảng 1.300 - 1.500 điểm, dựa trên 2 động lực chính về tăng trưởng lợi nhuận và định giá thị trường.

Năm 2024, thị trường chứng khoán (TTCK) với chỉ số chính đại diện là VN-Index liên tục đi ngang tích lũy trong vùng 1.100 - 1.300. Đây là biên dao động hợp lý trong 1 năm rất nhiều “sự kiện không chắc chắn”, tạo nên mặt bằng giá vững chắc trong trung hạn.

Có một số thống kê kỹ thuật thú vị đối với VN-Index trong năm qua:

Vùng đáy trung dài hạn: 1.000 - 1.040; Vùng đáy ngắn hạn: 1.180 - 1.220; VN-Index đã kiểm định vùng 1.280 - 1.300 ít nhất 6 lần trong 2024, đây là ngưỡng kháng rất khó chịu trong ngắn hạn và trung hạn.

Theo chúng tôi đánh giá, các giai đoạn điều chỉnh sâu từ vùng đỉnh 1.300 (8% - 10% trở lên) trong tháng 3 (điểm 1), tháng 6 (điểm 2), và tháng 10 (điểm 4, 5, 6) đều bắt nguồn từ yếu tố áp lực tỷ giá đã ảnh hưởng tiêu cực đến các hành động phòng ngừa tỷ giá của NHNN, như (1) hút ròng thanh khoản trên thị trường OMO và bán USD; (2) hành động bán ròng mạnh tay của Khối ngoại; (3) điều kiện rủi ro toàn cầu tăng rất cao trong các giai đoạn trên, đã làm tâm lý dòng tiền thị trường suy yếu nhanh chóng, dẫn đến những nhịp điều chỉnh rất sâu.

Xét về định giá VN-Index trong năm 2024, các chỉ số P/E dao động hẹp trong khoảng 12.8 - 15.0, trong khi xu hướng P/B ổn định ở vùng tích lũy chặt từ 1.6 - 1.7. Điều này cho thấy thị trường đang định giá cân bằng và có phần cẩn trọng đối với VN-Index, phù hợp với bối cảnh nền kinh tế phục hồi nhẹ, cùng tăng trưởng EPS dự báo có nhiều điểm nổi bật.

Đáng chú ý, bối cảnh hiện tại có nét tương đồng với giai đoạn 2014 - 2016, khi thị trường phục hồi sau giai đoạn suy thoái kinh tế. Tăng trưởng kinh tế khi đó chưa thể bứt tốc và còn phụ thuộc nhiều vào xu hướng tích lũy, nhưng đã tạo nền móng cho sự tăng trưởng vượt bậc trong các năm tiếp theo. Điều này mở ra kỳ vọng rằng thị trường năm 2024 có thể tạo nền tảng vững chắc cho giai đoạn bứt phá khi các yếu tố vĩ mô thuận lợi hơn.

Hiệu suất của TTCK Việt Nam năm 2024 vượt trội hơn đáng kể so với Lãi suất tiết kiệm và có thể so sánh với những năm tốt nhất của Vàng. Điều này khẳng định sức hút đặc biệt của Cổ phiếu, trở nên hấp dẫn hơn các tài sản quen thuộc như Tiền gửi và Vàng, đặc biệt khi Lãi suất tiết kiệm duy trì ở vùng đáy và dòng tiền thông minh tìm kiếm lợi suất cao hơn.

Thị trường chứng khoán Việt Nam đã được FTSE Rusell đưa vào danh sách theo dõi để nâng hạng lên thị trường mới nổi vào tháng 9/2018. Nhưng từ đó đến nay Việt Nam vẫn chưa được FTSE Rusell đưa lên thị trường mới nổi khi chưa thể cải thiện được tiêu chí: "Thanh toán bù trừ”.

Vào 02/11/2024, Thông tư 68/2024/TT-BTC sửa đổi có hiệu lực đã gỡ nút thắt về vấn đề này. Qua đó chúng tôi kỳ vọng, TTCK Việt Nam sẽ được FTSE Rusell nâng hạng lên TTCK mới nổi vào kỳ đánh giá tháng 9/2025. (hoặc tích cực nhất là tháng 3/2025). Với tổ chức MSCI, hiện tại thị trường Việt Nam cơ bản đã thỏa mãn các tiêu chí định lượng, nhưng với các tiêu chí định tính liên quan đến khả năng tiếp cận thị trường của khối ngoại như Giới hạn sở hữu nước ngoài, Công bố thông tin bằng tiếng Anh, Mức độ tự do của thị trường ngoại hối... Việt Nam vẫn cần phải cải thiện để đáp ứng các tiêu chí này.

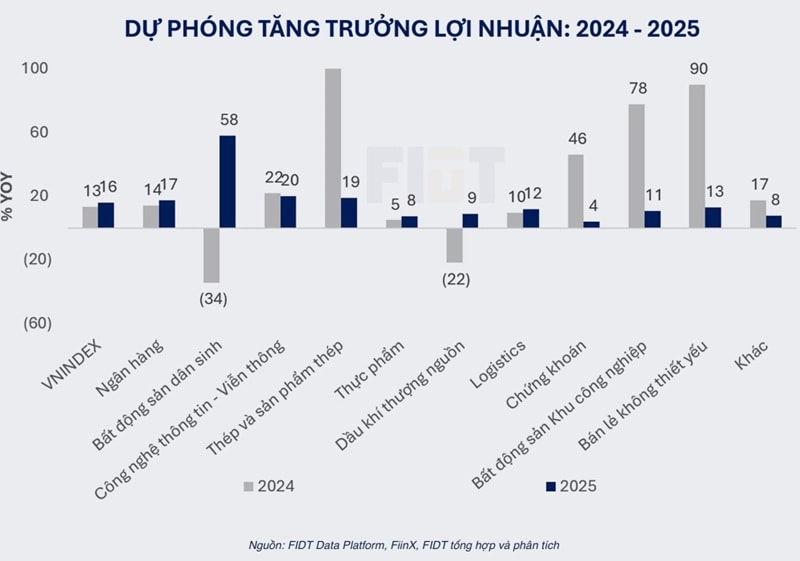

Năm 2024 là thời điểm bản lề trong quá trình hồi phục của nền kinh tế Việt Nam, khi tăng trưởng lợi nhuận doanh nghiệp niêm yết đạt mức 13,5%, chủ yếu nhờ yếu tố "nền thấp" từ năm 2023. Tuy nhiên, đây vẫn là năm của những thách thức lớn, với áp lực từ nợ xấu trong ngành Ngân hàng, các vướng mắc pháp lý kéo dài trong ngành Bất động sản, sự chậm chạp của Đầu tư công và nhu cầu tiêu dùng chưa phục hồi mạnh.

Những yếu tố này khiến kinh tế chưa thể bứt tốc mà chỉ tập trung vào "hồi phục dần", "phân hóa" và "chuẩn bị" cho một giai đoạn tăng trưởng mới.

Bước sang năm 2025, nền kinh tế được kỳ vọng sẽ bước vào giai đoạn bứt phá, với tăng trưởng lợi nhuận toàn thị trường dự kiến đạt 16% và GDP tăng trưởng 7,0% - 7,5%. Đây là thời điểm mà các cải cách từ Chính phủ, bao gồm tháo gỡ pháp lý, cải thiện môi trường đầu tư và thúc đẩy chính sách hỗ trợ doanh nghiệp, sẽ phát huy hiệu quả mạnh mẽ. Sự khơi thông các nguồn lực nội địa và chuyển biến tích cực của khung pháp lý tạo điều kiện để nền kinh tế bước vào giai đoạn phát triển bền vững, mở ra cơ hội lớn cho doanh nghiệp tận dụng đà tăng trưởng mới.

Năm 2025 không chỉ mang lại kỳ vọng bứt phá mà còn là giai đoạn đánh dấu sự chuyển mình toàn diện của nền kinh tế Việt Nam, với một nền tảng được củng cố vững chắc từ năm 2024.

Ngành Ngân hàng trong năm 2024 tiếp tục đối mặt với những thách thức lớn, bao gồm nợ xấu tồn đọng từ giai đoạn suy thoái kinh tế 2022 - 2023, áp lực trích lập dự phòng cao và tốc độ tăng trưởng tín dụng chậm. Dù vậy, ngành vẫn duy trì được sự ổn định trong hoạt động cốt lõi, với tăng trưởng EPS dự kiến đạt 13,5%. Đến năm 2025, điều kiện hoạt động được kỳ vọng cải thiện rõ rệt, nhờ việc xử lý triệt để nợ xấu, tăng trưởng tín dụng phục hồi mạnh mẽ và lãi suất ổn định. Tăng trưởng lợi nhuận ngành Ngân hàng kỳ vọng đạt 17%, đi kèm với sự cải thiện trong biên lãi ròng (NIM).

Ngành Bất động sản năm 2024 tiếp tục đối mặt với các khó khăn do Luật Đất đai (sửa đổi) triển khai muộn và các vướng mắc pháp lý chưa được giải quyết triệt để. Các doanh nghiệp lớn trong ngành chủ yếu tập trung hoàn thiện pháp lý và chuẩn bị dự án để phát triển và mở bán từ năm 2025.

Năm 2025, ngành Bất động sản kỳ vọng sẽ tăng trưởng mạnh với lợi nhuận toàn ngành tăng 58%, nhờ vào sự cải thiện nguồn cung, pháp lý thông suốt và niềm tin đầu tư được phục hồi.

Ngành Vật liệu xây dựng trong năm 2024 vẫn chịu ảnh hưởng tiêu cực từ sự chậm chạp trong Đầu tư công, Bất động sản và Đầu tư tư nhân, khiến nhu cầu tiêu thụ chậm chạp, dẫn đến lợi nhuận toàn ngành ở mức rất thấp.

Tuy nhiên, năm 2025 được kỳ vọng sẽ là thời điểm phục hồi mạnh mẽ của ngành nhờ sự đồng pha với các ngành khác như Đầu tư công và Bất động sản. Chúng tôi dự báo tăng trưởng doanh thu và lợi nhuận toàn ngành lần lượt đạt 13% và 19%.

Ngành Công nghệ Thông tin hưởng lợi từ xu hướng chuyển đổi số và nhu cầu tích hợp công nghệ hiện đại tại Việt Nam và quốc tế. Với đại diện là FPT, ngành công nghệ thông tin dự kiến tăng trưởng lợi nhuận 20% trong 2025, dẫn đầu nhờ sự phát triển bền vững và các giải pháp tích hợp AI.

Ngành Hàng tiêu dùng dự kiến sẽ tăng trưởng mạnh mẽ trong năm 2025 khi kinh tế phục hồi và niềm tin tiêu dùng cải thiện. Doanh thu bán lẻ thực dự báo tăng 10% - 12% (bao gồm yếu tố lạm phát), cùng mức tăng trưởng lợi nhuận của các doanh nghiệp niêm yết đạt 13%. Đây là mức tăng trưởng tốt nhất của ngành sau 2 năm kinh tế suy yếu.

Bên cạnh xu hướng phục hồi lợi nhuận và sự khởi sắc của nền kinh tế, thị trường chứng khoán Việt Nam còn đón nhận cơ hội nâng hạng mang tính lịch sử "20 năm có một lần" trong các năm tới.

Theo chúng tôi nhìn nhận, thị trường chứng khoán Việt Nam được nâng lên nhóm "Secondary - Emerging" (mới nổi hạng hai) của FTSE khả năng cao vào năm 2025, khi đã đáp ứng 8/9 điều kiện trọng yếu. Thời điểm nâng hạng sẽ phụ thuộc vào quyết định của FTSE trong hai kỳ đánh giá thường niên vào tháng 3 hoặc tháng 9 năm 2025.

Yếu tố nâng hạng này được kỳ vọng sẽ mở ra một giai đoạn tăng trưởng mạnh mẽ cho thị trường chứng khoán.

Chúng tôi dự báo tăng trưởng lợi nhuận toàn ngành năm 2025 đạt 16%, với mức đánh giá thận trọng. Điều này dẫn đến mục tiêu VN-Index vào cuối năm 2025 nằm trong khoảng 1.300 - 1.500 điểm, dựa trên hai động lực chính:

Tăng trưởng lợi nhuận toàn thị trường dự kiến đạt 16% trong năm 2025.

Định giá P/E thị trường tiếp tục dao động mức 12 - 14 trong năm 2025, dưới vùng trung vị 10 năm. Mức định giá mang tính “cẩn trọng”.

Những dự báo này ngụ ý rằng không gian tăng trưởng của thị trường chứng khoán Việt Nam sẽ vượt trội so với các kênh đầu tư khác, đặc biệt trong bối cảnh lãi suất cơ bản duy trì ở mức 5,0% - 5,5%.