Các chuyên gia đánh giá năm 2024, dư địa để điều hành tài khóa - tiền tệ theo hướng hỗ trợ tăng trưởng vẫn còn, và hiệu quả sẽ đến sớm nhờ độ trễ tác động các chính sách từ 2023.

>>>Chính sách tài khóa - tiền tệ nới lỏng mạnh, hỗ trợ tăng trưởng GDP

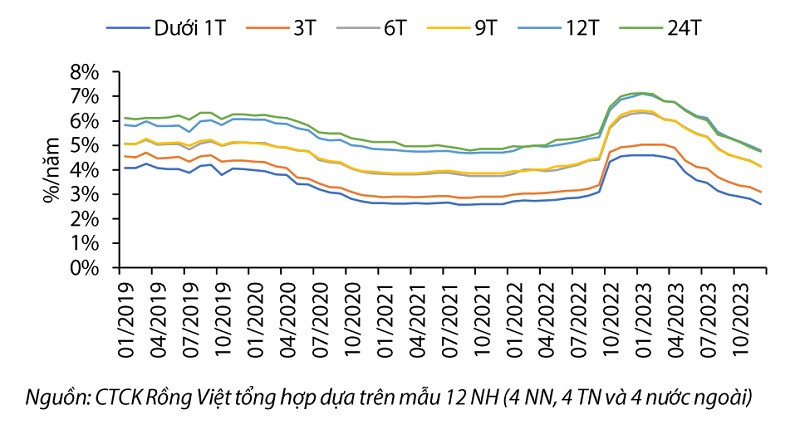

Năm 2023, chính sách nới lỏng tiền tệ sớm hơn so với các nền kinh tế khác mà NHNN Việt Nam triển khai đã góp phần ổn định kinh tế và hỗ trợ phục hồi tăng trưởng, đặc biệt vào những tháng cuối năm. Thống kê năm 2023, NHNN cho biết sau liên tục 4 lần điều chỉnh giảm các mức lãi suất điều hành, với mức giảm 0,5-2%/năm trong bối cảnh lãi suất thế giới tiếp tục tăng và neo ở mức cao, cơ quan điều hành tạo điều kiện để giảm mặt bằng lãi suất cho vay của thị trường. Đồng thời, chỉ đạo các TCTD tiết giảm chi phí và áp dụng đồng bộ các biện pháp giảm mặt bằng lãi suất cho vay. Đến nay, lãi suất tiền gửi và cho vay mới của các ngân hàng thương mại đã giảm khoảng hơn 2%/năm so với cuối năm 2022. Tăng trưởng tín dụng đạt khoảng 13,5%.

Việc duy trì nới lỏng chính sách tiền tệ sẽ tác động rõ ràng hơn đến lãi suất cho vay trong năm 2024. (Nguồn ảnh minh họa: HDB)

Theo đánh giá của các chuyên gia, đạt được các kết quả như vậy là nỗ lực lớn của hệ thống ngân hàng đặt trong bối cảnh nhiều thách thức của 2023. CTCK Rồng Việt (VDSC) cho rằng trong năm 2023, có nhiều yếu tố hạn chế tác động của chính sách tiền tệ. Thứ nhất, Cục Dự trữ Liên bang Mỹ (Fed) thắt chặt chính sách tiền tệ khiến đồng USD mạnh lên và tạo áp lực giảm giá đối với tiền đồng. Thứ hai, nhu cầu tín dụng yếu do xuất khẩu suy giảm, đầu tư tư nhân kém và niềm tin tiêu dùng sụt giảm. Thứ ba, thị trường bất động sản suy giảm và chưa có dấu hiệu phục hồi; và Thứ tư, trọng tâm điều hành theo hướng kéo dài thời gian cho khu vực có trục trặc có thể tái cấu trúc khoản nợ và chờ đợi tín hiệu phục hồi.

Đặt trong bối cảnh năm 2024, VDSC cho rằng trừ sự kém lạc quan đối với việc hồi phục của thị trường bất động sản, các yếu tố còn lại sẽ cải thiện. Trong đó, hành động cắt giảm lãi suất của Fed sẽ khiến cho đồng USD suy yếu, giảm bớt áp lực đối với việc mất giá tiền đồng. Ngoài ra, lãi suất giảm tạo điều kiện thúc đẩy đầu tư và tiêu dùng tư nhân. Cùng với đó, xuất khẩu cải thiện là tiền đề cho hoạt động kinh tế khu vực sản xuất trở nên năng động hơn; Cuối cùng hoạt động tái cấu trúc các khoản nợ dự kiến sẽ tiếp diễn với sự hỗ trợ về định hướng/chính sách của NHNN.

>>>Kỳ vọng chính sách tiền tệ sẽ nới lỏng hơn nữa trong năm 2024

Tuy nhiên, VDSC thống kê tính đến cuối tháng 12/2023, lãi suất huy động giảm từ 2,5-3,0 điểm %, về mức thấp của giai đoạn Covid-19. "Tác động của chính sách nới lỏng tiền tệ chưa rõ nét trong năm 2023 do bối cảnh doanh nghiệp gặp khó khăn về đầu ra, các kênh tài sản và đầu tư chưa thực sự hấp dẫn, và lãi suất cho vay giảm chậm hơn lãi suất huy động. Trong năm 2024, dư địa để cắt giảm lãi suất điều hành là hạn chế, vì vậy, chúng tôi trông đợi vào "hiệu ứng tác động trễ của chính sách tiền tệ sẽ rõ ràng hơn trong việc thúc đẩy nhu cầu chi tiêu và đầu tư", các chuyên gia đánh giá.

Diễn biễn lãi suất huy động năm 2023

Đồng thời, dự báo mặt bằng lãi suất huy động có khả năng tăng trở lại cuối năm 2024 (khoảng 50-100 điểm cơ bản) khi nhu cầu vốn phục hồi và áp lực đáo hạn trái phiếu doanh nghiệp dồn vào cuối năm 2024 có thể dẫn đến việc cạnh tranh lãi suất. Ngoài ra, việc tăng tốc trong giải ngân vốn đầu tư công cũng có thể khiến lãi suất huy động tăng nhẹ khi tồn dư ngân sách giảm, nhu cầu vay đầu tư phát triển và bù đắp bội chi ngân sách tăng.

Với kịch bản tăng trưởng tín dụng ước tăng trưởng 14-15% trong năm 2024 (sát với chỉ tiêu NHNN đặt ra), sự hồi phục kéo theo nhu cầu huy động vốn tăng lên, tình trạng thanh khoản dư thừa như cuối năm 2023 kỳ vọng cũng sẽ thu hẹp.

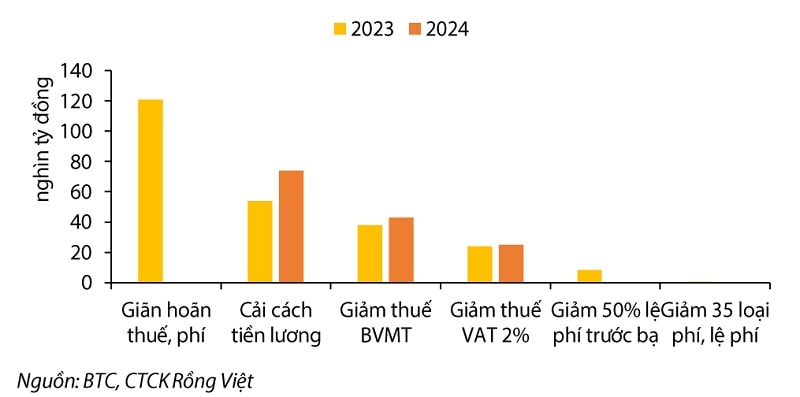

Trong khi hầu hết các chuyên gia khuyến nghị NHNN tiếp tục duy trì chính sách tiền tệ mở rộng theo hướng tăng lượng tiền trong lưu thông, không cần sử dụng công cụ tín phiếu để hỗ trợ VND, thậm chí cân nhắc tiếp tục giảm các mức lãi suất chủ chốt, làm cơ sở để các tổ chức tín dụng giảm lãi suất cho vay, nhất là đối với các lĩnh vực ưu tiên, thì đối với chính sách tài khóa, việc duy trì các chương trình hỗ trợ cũng được khuyến khích. Tuy vậy, cần lưu ý là những chương trình hỗ trợ tài khóa là sự nối dài của 2023 và đầu tư công được thúc đẩy cũng là trên mức nền cao của 2023; trong đó bên cạnh quy mô gói hỗ trợ tài khóa được duy trì khoảng 142 nghìn tỷ đồng (tương đương 1,5% GDP), thì kế hoạch vốn đầu tư phát triển giảm nhẹ khoảng 8,4% so với ước thực hiện của 2023.

Quy mô hỗ trợ tài khóa năm 2024 so với năm 2023

"Chúng tôi nhận thấy không có nhiều dư địa để cắt giảm thêm lãi suất điều hành hay thúc đẩy mới ở khía cạnh tài khóa.Tác động của việc giảm lãi suất huy động/ cho vay giảm gắn với hiệu ứng lan tỏa tốt hơn của chính sách tài khóa là cơ sở để chúng tôi cho rằng tăng trưởng kinh tế sẽ cải thiện", theo VDSC.

Ở một góc nhìn lạc quan hơn, GS,TS. Hoàng Văn Cường - Ủy viên Ủy ban Tài chính - Ngân sách của Quốc hội nhận định, năm 2024, Việt Nam đang có dư địa để sử dụng chính sách tài khóa nghịch chu kỳ mạnh mẽ hơn, quyết liệt hơn, nên tiếp tục thực hiện các chính sách như: giảm, miễn tiền thuế, thuê đất cho các doanh nghiệp… Khi nợ công đang thấp, dư địa cho đầu tư công sẽ tiếp tục tăng trong năm 2024. Đây là dư địa, là môi trường tốt cho năm 2024 để thúc đẩy đầu tư. Cùng với đó, năm 2024 có nhiều kỳ vọng tốt, nên cũng sẽ dự báo được đây là năm thị trường tài chính tiền tệ có điều kiện ổn định hơn năm 2023.

GS,TS. Hoàng Văn Cường cho rằng cùng với việc phối hợp chặt chẽ, linh hoạt giữa chính sách tai khóa- tiền tệ, ông nhấn mạnh "đây là thời kỳ mà chúng ta phải sử dụng chính sách tài khóa nghịch chu kỳ, cần sử dụng ngân sách hỗ trợ doanh nghiệp, sản xuất".

Có thể bạn quan tâm

Chính sách tài khóa nên tập trung vào tạo nền tảng phục hồi tăng trưởng

04:40, 09/01/2024

Tài khóa cần “song hành” cùng tiền tệ

04:04, 02/01/2024

Chính sách tài khóa – Giải pháp hữu hiệu hỗ trợ kinh tế năm 2024 “bứt tốc”

04:00, 06/02/2024