Gửi bình luận

TS Cấn Văn Lực, TV Hội đồng Tư vấn Chính sách Tài chính tiền tệ Quốc gia nhận định đang có 4 rủi ro, thách thức đối với hệ thống tài chính toàn cầu thời gian tới...

Những thay đổi trong môi trường tài chính quốc tế gần đây, chẳng hạn như các chính sách kinh tế mà chính phủ Mỹ sử dụng nhằm nỗ lực vực dậy nền kinh tế đang suy giảm trong đại dịch COVID-19; tham vọng vươn ra toàn cầu và quốc tế hóa đồng Nhân dân tệ của Trung Quốc; những thay đổi trong xu hướng chuyển dịch của dòng vốn quốc tế và chuỗi cung ứng toàn cầu; hay khả năng tái định vị các trung tâm tài chính quốc tế được cho là sẽ có ảnh hưởng đáng kể đến nền kinh tế toàn cầu trong những năm tới.

TS. Cấn Văn Lực chia sẻ tại hội thảo

Bên cạnh đó, trí tuệ nhân tạo, công nghệ Blockchain… đang đưa đến những thay đổi lớn chưa từng có trong lịch sử tài chính tiền tệ. Sự phát triển các đồng tiền kỹ thuật số của Ngân hàng Trung ương ở nhiều quốc gia và các tổ chức phi chính phủ (ví dụ Trung Quốc đang đẩy nhanh quá trình ra mắt đồng tiền số Nhân dân tệ - DCEP; Facebook đang có kế hoạch tung ra đồng tiền số Diem), cùng với những biểu hiện về sự suy yếu của hệ thống tiền tệ toàn cầu hiện nay, có thể đe dọa sự chi phối của đồng đô la Mỹ trong các giao dịch tài chính, thương mại, đầu tư, và dự trữ quốc tế. Những thay đổi như thế có thể tạo ra các cơ hội lẫn thách thức rất lớn đối với Việt Nam.

Chia sẻ tại hội thảo “Định hình lại hệ thống tài chính toàn cầu và chiến lược của Việt Nam” do Trường Đại học Kinh tế Tp HCM (UEH) và báo SGGP tổ chức, TS Cấn Văn Lực, TV Hội đồng Tư vấn Chính sách Tài chính tiền tệ Quốc gia nhận định đang có 4 rủi ro, thách thức đối với hệ thống tài chính toàn cầu thời gian tới bao gồm:

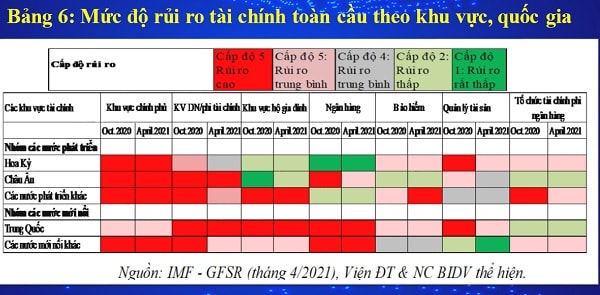

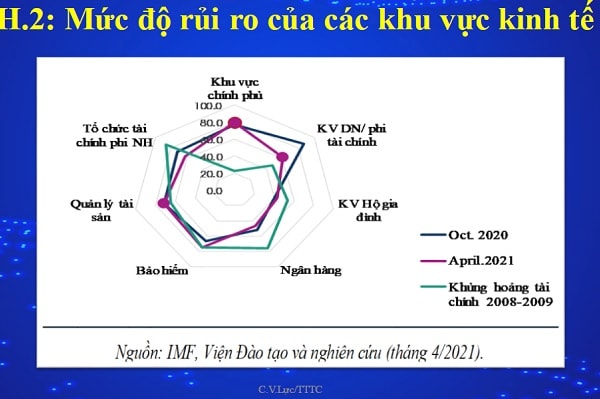

Một là, nguy cơ bất ổn tài chính toàn cầu đang hiện hữu: mặc dù nguy cơ bong bóng tài chính, bong bóng chứng khoán toàn cầu khó xảy ra, song không thể loại trừ nguy cơ sụt giảm, đảo chiều mạnh trước khi thực sự hồi phục bền vững. Thực tế, các dấu hiệu rủi ro chính đối với hệ thống tài chính toàn cầu mặc dù đã được nhận diện và cảnh báo song vẫn luôn tiềm ẩn nguy cơ gia tăng, bùng phát thậm chí kéo dài 2-3 năm tới (giai đoạn 2021-2023, đáng lo ngại là dạng nguy cơ “Tê giác xám” (một thuật ngữ miêu tả rủi ro mà nền kinh tế một quốc gia đã nhận thấy song thường bị lơ là).

Ba dấu hiệu rủi ro bất ổn chính về khía cạnh nợ nần bao gồm:

Thứ nhất, “Bom nợ” vẫn là nguy cơ lớn nhất, cả nợ chính phủ và nợ doanh nghiệp. Mặc dù áp lực nợ công và thâm hụt tài khóa không lớn như năm 2020 song vẫn còn ở mức cao, đặc biệt tại các nước phát triển khiến gánh nặng nợ toàn cầu tiếp tục tăng lên tới 365- 370%GDP năm 2021; tỷ lệ vỡ nợ trái phiếu doanh nghiệp Trung Quốc dự báo sẽ tăng 10-30% giai đoạn 2021-2022. Dòng vốn đầu tư gián tiếp (FII) dù đã ổn định hơn từ cuối năm 2020 song vẫn có nguy cơ sụt giảm trong giai đoạn 2021-2022. Theo dự báo IMF (tháng 4/2021), nếu tiến trình cung ứng vaccine xấu hơn so với kịch bản cơ sở, dòng vốn FII sẽ giảm khoảng 25% so với năm 2020 (ở mức -110 tỷ USD toàn cầu và mức sụt giảm lớn hơn là ở các quốc gia thu nhập thấp, thâm hụt vãng lai lớn, nợ công cao, tình trạng dịch bệnh diễn biến phức tạp song việc phân phối vaccine chậm như Trung Đông và Bắc Phi, châu Âu và Trung Á). Với “bom nợ” này, khi lãi suất tăng lên, thanh khoản thị trường giảm, trách nhiệm trả nợ tăng theo, sẽ là gánh nặng và rủi ro tài chính khó lường, nhất là các nước đang phát triển và mới nổi, vốn dĩ dễ bị tổn thương và khả năng tiếp cận vaccine khó khăn hơn.

Thứ hai, thị trường chứng khoán (TTCK) và thị trường bất động sản (BĐS) vẫn tiềm ẩn nguy cơ sụt giảm do sự phục hồi chưa bền vững của nền kinh tế thực.

Thứ ba, nguy cơ và những thách thức mới với hệ thống ngân hàng toàn cầu vẫn tiềm ẩn dù khả năng chống chịu rủi ro của hệ thống ngân hàng ngày càng tốt hơn (rủi ro nợ xấu, ngân hàng ngầm - shadow banking ngày càng lớn và tinh vi, sự phát triển của các giao dịch xuyên biên giới, an ninh mạng và tội phạm tài chính...).

Hai là, nguy cơ “phục hồi chưa chắc chắn và không đồng đều” của nền kinh tế toàn cầu khiến rủi ro tài chính gia tăng.

Cuộc khủng hoảng kinh tế và y tế do ảnh hưởng của dịch COVID-19 đã khiến tăng trưởng kinh tế toàn cầu năm 2020 đã sụt giảm -3,3% so với năm 2019 - mức thấp nhất kể từ năm 1930; đà phục hồi dự báo ở mức tăng trưởng 6% năm 2021 và 4,4% năm 2022 (IMF, tháng 4/2021). Quá trình phục hồi kinh tế phụ thuộc rất chặt chẽ vào việc phát triển, cung cấp, phân phối và tiêm chủng vaccine trên phạm vi toàn cầu. Theo dự báo của CitiResearch (tháng 2/2021), vaccine sẽ giúp GDP toàn cầu tăng trưởng thêm 4,1 điểm % giai đoạn 2021-2022 thông qua việc nâng cao sức khỏe cộng đồng, kiểm soát dịch bệnh, thúc đẩy nhu cầu đầu tư, thương mại, tiêu dùng. Tuy nhiên, việc phân phối vaccine đang đối diện với nhiều khó khăn, đáng lo ngại nhất là “tình trạng bất bình đẳng, không đồng đều, yếu tố tâm lý”. Đây sẽ là yếu tố tiêu cực khiến đà phục hồi kinh tế bị chậm lại, kéo dài và mức độ phục hồi “không chắc chắn”, từ đó có thể ảnh hưởng, làm trầm trọng thêm nguy cơ rủi ro tài chính. Thêm vào đó, biến động địa chính trị còn phức tạp khiến giá vàng, giá dầu biến động mạnh, có tác động đến thị trường tài chính toàn cầu cũng là một thách thức lớn.

Ngoài ra, áp lực lạm phát tăng, lãi suất tăng và xu hướng giảm dần các gói nới lỏng định lượng; xu hướng bảo hộ thương mại; cạnh tranh chiến lược, căng thẳng thương mại - công nghệ giữa Mỹ và Trung Quốc còn leo thang và khó đoán; sự biến động mạnh và khó đoán hơn của giá cả hàng hóa thế giới... đều khiến rủi ro bất ổn tài chính gia tăng.

Ba là, nguy cơ do thể chế không theo kịp sự phát triển của thị trường tài chính; giải pháp ứng phó dịch bệnh và cơ chế phối hợp kém hiệu quả. Kể từ sau khủng hoảng tài chính giai đoạn 2008-2009, các nước đã tăng cường hoàn thiện thể chế, cải cách hành chính, điều hành tỷ giá linh hoạt hơn; tăng tính minh bạch và hiệu quả của chính sách tài khóa và tiền tệ, thực hiện tái cơ cấu thị trường tài chính; qua đó đã góp phần tăng khả năng chống chịu của hệ thống tài chính toàn cầu. Bối cảnh năm 2020 và sau này cũng đặt ra nhiều thách thức khi mà thể chế chưa theo kịp sự phát triển mạnh mẽ của CMCN 4.0 và sự phát triển của kinh tế số và tài chính – tiền tệ số, giao dịch xuyên biên giới, đồng thời sự xuất hiện của các bất ổn mới chưa từng có trong lịch sử (như sự mất dần kết nối giữa thị trường tài chính và nền kinh tế thực; rủi ro nợ của khu vực DN, hộ gia đình và tổ chức tài chính phi ngân hàng...).

Các giải pháp, gói hỗ trợ và sự nới lỏng các điều kiện tài chính toàn cầu (đặc biệt từ quý 2/2020) được kỳ vọng sẽ giúp hồi phục nền kinh tế và thị trường tài chính, song cũng có thể dẫn tới hệ lụy tiêu cực hơn nếu không hiệu quả, như rủi ro bong bóng tài sản và lạm phát (do bơm nhiều tiền), rủi ro nợ xấu tăng (do hạ chuẩn cho vay hoặc đảo nợ và sức khỏe tài chính của bên vay yếu đi)... Thêm vào đó, sự mâu thuẫn giữa các mục tiêu, ưu tiên chính sách và phối hợp kém hiệu quả có thể khiến nền kinh tế và thị trường tài chính toàn cầu rơi vào vòng xoáy rủi ro mới trong thời gian tới.

Bốn là, tội phạm tài chính ngày càng gia tăng. Theo Công ty phần mềm an ninh mạng (McAfee) và Trung tâm Nghiên cứu Chiến lược và Quốc tế (CSIS), tội phạm mạng là nguyên nhân khiến nền kinh tế toàn cầu thiệt hại 1,2% GDP toàn cầu (hơn 1.000 tỷ USD năm 2020), tăng 50% so với năm 2018 và nhiều thiệt hại khác không thể tính bằng tiền. Đáng chú ý, xu hướng tội phạm tài chính gia tăng mạnh trong bối cảnh dịch COVID-19. Theo báo cáo của Công ty tư vấn EMR (2020), thị trường cung cấp giải pháp quản lý, kiểm soát tội phạm tài chính toàn cầu có giá trị khoảng 1.100 tỷ USD, và dự báo tăng khoảng 5,7%/năm giai đoạn 2020-2025.

Bốn lý do chính Cơ quan Nghiên cứu QH Mỹ (CRS) đưa ra là: (i) dịch bệnh đã làm thay đổi thói quen sống và hành vi đầu tư, tiêu dùng (giữ tiền mặt nhiều hơn, đầu tư tài sản an toàn hơn như vàng, tranh thủ lướt sóng đầu tư tiền ảo, làm việc từ xa/online phụ thuộc hơn vào các thiết bị công nghệ...) từ đó gia tăng mức độ rủi ro tội phạm tài chính; (ii) vô tình phạm tội do bị lợi dụng bởi tâm lý lo sợ khủng hoảng sức khỏe cộng đồng và trục lợi từ mong muốn được an toàn (vô tình chuyển tiền vào tài khoản tội phạm, lừa đảo; giao dịch phạm pháp để lấy thù lao; mất thông tin cá nhân/thông tin thẻ NH do website/thư điện tử chứa mã độc); (iii) nền kinh tế, DN khó khăn, gián đoạn các chuỗi cung ứng cũng là nguyên nhân khiến các vụ lừa đảo, cướp ngân hàng tăng; và (iv) giao dịch trực tuyến (thương mại điện tử, tài chính số, vay mượn trực tuyến, ví điện tử...) tăng nhanh cũng khiến rửa tiền, tội phạm mạng, lừa đảo và giao dịch nội gián, hacker, lấy cắp thông tin, dữ liệu tài khoản NH/thẻ tín dụng...). Để ứng phó với rủi ro này, các quốc gia đã và đang đầu tư rất lớn cho an ninh mạng, theo McKinsey & Co., đầu tư cho an ninh mạng sẽ tăng khoảng 25-30%/năm trong năm 2020-2021.

Có thể bạn quan tâm

"Cái chết" của Archegos và hệ lụy tài chính toàn cầu

05:00, 01/04/2021

Cuộc đua CBDC sẽ ảnh hưởng ra sao đến thị trường tài chính toàn cầu?

05:20, 12/01/2021

Tài chính toàn cầu - nạn nhân mới của phần mềm gián điệp Trung Quốc

05:10, 08/12/2020

TÀI CHÍNH ĐA CHIỀU: Giải mã sự sụp đổ của thị trường tiền điện tử

14:45, 25/04/2021