Dù đã tăng trưởng trở lại sau những lùm xùm liên quan đến bầu Kiên, nhưng Ngân hàng TMCP Á Châu (ACB) khó “lột xác” vì vẫn còn quá nhiều thách thức cần vượt qua.

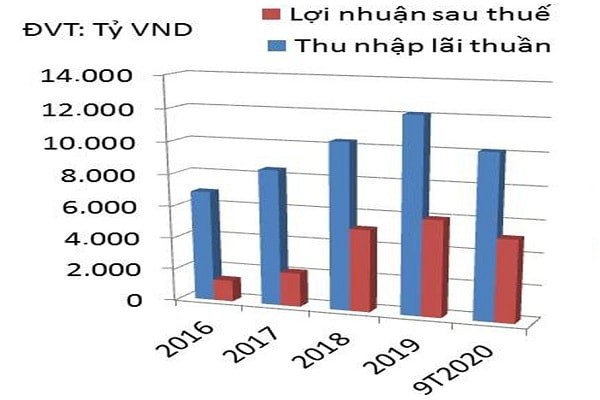

Thu nhập lãi thuần và lợi nhuận sau thuế của ACB.

Sở Giao dịch Chứng khoán TP. HCM (HoSE) vừa chấp thuận cho ACB niêm yết 2,16 tỷ cổ phiếu trên sàn này. Kế hoạch chuyển sàn của ACB dự kiến ngay trong tháng 11 hoặc tháng 12 tới.

Xét trên tổng thể thị trường, ACB chọn thời điểm chuyển sàn vào cuối năm có thể là thuận lợi. Song trên thực tế, một chuyên gia đánh giá: “chính trong thuận lợi lại có bất lợi”, do:

Thứ nhất, thị trường chứng khoán nói chung đã tăng khá mạnh xét về điểm số và thời gian tăng giá suốt những tháng qua. Trong đó, nhóm cổ phiếu ngân hàng tăng mạnh và thường dẫn đầu đà tăng chu kỳ của VN-Index. Do đó, VN-Index nói chung và cổ phiếu ngân hàng nói riêng sẽ khó tăng trưởng đột biến. Cũng như, nhà đầu tư sẽ có thận trọng nhất định đối với những mã cổ phiếu đã có mức tăng cao như các cổ phiếu ngân hàng. Trong đó, cổ phiếu ACB cũng đã tăng gần gấp 2 lần trong 6 tháng qua.

2.478 tỷ đồng là tổng số nợ xấu của ACB đến cuối quý 3/2020, tăng 71% so với cuối năm 2019.

Thứ hai, ACB trước khi nộp hồ sơ chuyển sang HOSE, đã hoàn tất việc chia cổ tức tỷ lệ 30% nhằm tăng vốn điều lệ. Điều này theo nguyên lý thông thường cũng giảm bớt sức hút đối với những nhà đầu tư săn cổ phiếu chờ chia cổ tức. Hơn thế, sau thời điểm chia cổ tức, chỉ cần cổ phiếu “được giá” hơn so với giá nhà đầu tư đã canh mua trước đó + tỷ lệ pha loãng, nhà đầu tư cũng sẽ chờ thời điểm bán ra để hiện thực hóa lợi nhuận ngắn hạn.

Trích lập dự phòng rủi ro nợ xấu tăng mạnh, có thể tác động tiêu cực đến dự phóng lợi nhuận năm nay. Theo BCTC quý III/2020, ACB ghi nợ xấu hơn 2.478 tỷ đồng, tăng 71% so với cuối năm 2019. Điều này có nguy cơ làm cho chất lượng tín dụng của ACB có thể sẽ xấu đi từ năm 2021.

Theo BCTC quý III/2020, ACB ghi nợ xấu hơn 2.478 tỷ đồng, tăng 71% so với cuối năm 2019.

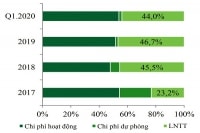

Bên cạnh đó, theo Thông tư 01/2020/TT-NHNN, lãi dự thu liên quan đến dư nợ tái cấu trúc được theo dõi ngoại bảng cho đến khi thu được thực tế. Lãi dự thu trong BCTC quý III/2020 của ACB ở mức 3.042 tỷ đồng, tuy thấp hơn cuối 2019, song ngân hàng này khó có thể kéo giảm mục này khi COVID-19 vẫn đang diễn biến phức tạp.

Ngoài ra, trong khi các ngân hàng đua tăng thu nhập lãi từ hoạt động dịch vụ, thì ACB lại giảm thu từ hoạt động này so với cùng kỳ năm ngoái.

Điều mà các nhà đầu tư đặt kỳ vọng về tin tích cực đối với ACB, nằm ở hoạt động hợp tác bancasurrance vừa công bố. Mặc dù SSI Research giả định phí độc quyền 15 năm bán bảo hiểm chéo Sun Life có thể lên tới 2.500 - 3.000 tỷ đồng, giúp ACB tăng vốn chủ sở hữu năm 2021. Nhưng cần nhớ rằng phí độc quyền “ngon nghẻ” này không hẳn sẽ được trả và ghi nhận một lần.

Ngoài ra, cần lưu ý rằng lãi thuần trước dự phòng của ACB trong quý tăng mạnh tới 37%, giúp lũy kế lợi nhuận ngân hàng lãi cao, một phần do chi phí giảm khi ACB đã hạch toán khoản chi phí quan trọng là một phần lương kinh doanh vào quý I/2020. Theo các chuyên gia, đây cũng có thể xem là một thủ thuật kế toán “giấu lãi” để bung lợi nhuận ở thời điểm thích hợp. Với ACB, hẳn việc dồn lợi nhuận vào lúc này cũng là một cách ghi điểm khi lên sàn.

Có thể bạn quan tâm

ACB được chấp thuận niêm yết trên sàn HoSE

09:35, 21/11/2020

Nợ xấu tăng mạnh, cổ phiếu ACB tiếp tục đà tăng?

11:00, 13/11/2020

ACB khó bật dậy mạnh mẽ

15:00, 10/06/2020

.jpg "Sức hút ACB có bền vững?")