Gửi bình luận

Không chỉ ngập chìm trong thua lỗ, Công ty cổ phần Xuất nhập khẩu thủy sản An Giang đang “mắc cạn” trong chính lĩnh vực vốn là thế mạnh.

Báo cáo tài chính soát xét bán niên cho niên độ bắt đầu từ ngày 1/10/2018 của Agifish cho thấy trong khi doanh thu thuần vẫn ở mức 445 tỷ đồng, giảm gần phân nửa so với cùng kỳ thì giá vốn, chi phí tài chính và bán hàng đều tăng thêm vài tỷ đồng.

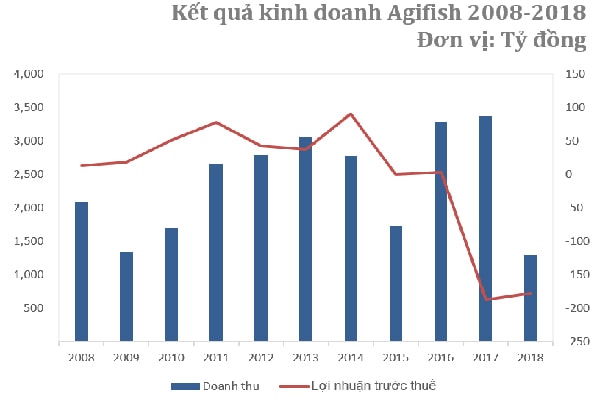

Hoạt động kinh doanh Agifish liên tục suy giảm trong bối cảnh thị trường xuất khẩu cá tra gặp nhiều thuận lợi (Nguồn: BCTC Agifish)

Lợi nhuận âm

Khoản mục thay đổi lớn nhất được thể hiện là chi phí quản lý doanh nghiệp khi tăng từ 8 tỷ đồng lên 122 tỷ đồng do trích lập dự phòng phải thu ngắn hạn khó đòi.

Các thay đổi này khiến lợi nhuận sau thuế chuyển từ lãi 1,7 tỷ đồng thành lỗ hơn 120 tỷ đồng. Lũy kế lỗ chưa phân phối tính đến cuối kỳ vượt trên 390 tỷ đồng.

Giải thích về việc, dù doanh thu đạt 71% kế hoạch nhưng lợi nhuận bị âm, Agifish cho rằng, do không đủ nguyên liệu sản xuất để cung cấp theo hợp đồng cho các khách hàng truyền thống tại thị trường EU, cũng như mở rộng ra thị trường mới; Thị trường Trung Quốc và châu Á có mức tăng trưởng khá nhưng chất lượng không cao, giá xuất thấp; Các ngân hàng siết chặt tín dụng, thiếu nguồn vốn và kết quả vùng nuôi của công ty cũng không cao… Đặc biệt, phải trích lập dự phòng khoản nợ phải thu khó đòi lên tới hơn 140 tỷ đồng dẫn đến lợi nhuận gộp giảm 29,8 tỷ đồng.

Tự đánh mất cơ hội

Theo dự báo của Hiệp hội chế biến và xuất khẩu thuỷ sản Việt Nam (VASEP) 6 tháng cuối năm, thủy sản sang EU có thể khả quan hơn sau khi hiệp định EVFTA có hiệu lực. Xuất khẩu sang thị trường Mỹ và Nhật Bản có thể sẽ tăng trưởng tốt hơn, nhất là với mặt hàng tôm. Dự báo xuất khẩu thủy sản 6 tháng cuối năm sẽ hồi phục với mức tăng trưởng khoảng 5% đạt trên 5 tỷ USD, đưa tổng xuất khẩu cả năm lên khoảng 9 tỷ USD, tăng 2% so với năm 2018.

Nhưng “nước xa khó cứu được lửa gần”, là công ty con của Công ty CP Hùng Vương (Công ty CP Hùng Vương sở hữu 79,58% vốn tại Agifish) với nhiều hoạt động nghiệp vụ liên quan đến công ty mẹ và các công ty thành viên, Agifish khó thoát ra khỏi tình cảnh hiện nay.

Luỹ kế 2 quý (1/10/2018-31/3/2019), Hùng Vương ghi nhận doanh thu 2.647 tỷ, giảm một nửa so với mức 4.992 tỷ cùng kỳ năm ngoái. Tương ứng mức lợi nhuận gộp 311 tỷ đồng. Đáng chú ý, doanh thu xuất khẩu 2 quý đầu năm của Công ty giảm 2,5 lần, chỉ còn vỏn vẹn 887 triệu đồng. Tương tự, doanh thu nội địa của giảm 60% về 1.769 tỷ đồng.

Đặc biệt sau cú sốc POR14 đến nay (Bộ Thương mại Hoa Kỳ (DOC) áp mức thuế cuối cùng của POR14 đối với Hùng Vương là 3,87 USD/kg (so với mức 0 USD/kg của kết quả sơ bộ), vấn đề đáng lo ngại tiếp tục là gánh nặng nợ vay với 3.000 tỷ đồng. Bản thân HVG cũng đang nỗ lực tái cấu trúc và muốn giảm tỷ lệ sở hữu tại Agifish xuống dưới 50%.

Đầu năm 2019, AGF cũng tính đến phương án “bán con” nhằm mục đích trả nợ vay ngân hàng và bổ sung vốn lưu động phục vụ cho sản xuất - kinh doanh. Cụ thể, AGF dự kiến sẽ bán 2 nhà máy đông lạnh AGF8 và AGF9 tại An Giang, với tổng giá trị là 340 tỷ đồng. Ngoài ra, Công ty dự kiến bán 2 vùng nuôi nguyên liệu tại Đồng Tháp lần lượt là vùng nuôi Nha Mân (7,7 ha), vùng nuôi An Nhơn (21 ha), với giá trị 40 tỷ đồng.

Đồng thời, AGF cũng quyết định chuyển nhượng dự án khu nhà ở tập thể công nhân tại Bình Đức (TP.Long Xuyên, An Giang) cho đơn vị khác thực hiện, giá trị chuyển nhượng dự kiến 20 tỷ đồng.

Tuy nhiên, sát đến ngày đại hội cổ đông (ngày 20/2/2019), AGF bất ngờ thông qua Nghị quyết về việc hủy bỏ phương án bán hai nhà máy đông lạnh AGF8, AGF9 và hai vùng nuôi nguyên liệu tại huyện Châu Thành, tỉnh Đồng Tháp. Với quyết định này rất có thể Agifish đã tự đánh mất đi cơ hội của chính mình.