Lên kế hoạch kinh doanh tích cực, nhưng nhiều năm Ngân hàng TMCP Sài Gòn (Saigonbank) đạt kết quả không thực sự khả quan. Có phải Saigonbank đang tự đặt “bẫy tăng trưởng” cho chính mình?

Trong hoạt động kinh doanh 2 năm gần nhất 2016-2017, Saigonbank đều có các chỉ tiêu tài chính được đặt ra khá cao so với năng lực của mình.

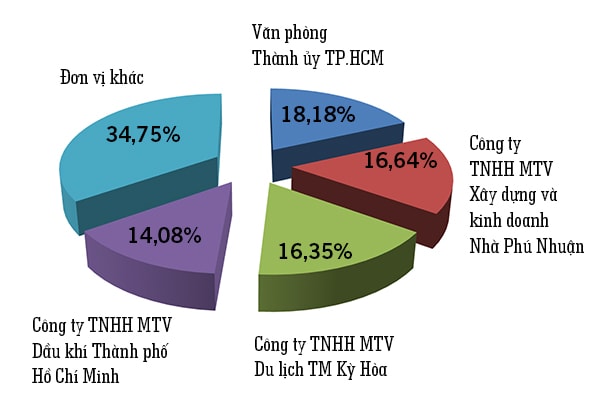

Biểu đồ Cơ cấu cổ đông của Saigonbank - số liệu cập nhật ngày 31/12/2017

Mục tiêu lớn, kết quả nhỏ

Năm 2017, Saigonbank đặt kế hoạch lợi nhuận trước thuế 270 tỷ đồng, tăng 55% so với năm 2016 và đặt kế hoạch trả cổ tức 5%. Kết quả theo BCTC đã kiểm toán: Lợi nhuận trước thuế cả năm 2017 chỉ đạt 71 tỷ đồng, bằng 41% so với con số 174 tỷ đồng đạt được trong năm 2016 và chỉ hoàn thành 26% kế hoạch năm. Các chỉ tiêu khác như tổng tài sản cũng chỉ đạt 21.318 tỷ đồng, tương đương 92,13% so với kế hoạch 23. 140 tỷ đồng; huy động đạt 17.622 tỷ đồng, tương đương 94,74% so với kế hoạch 18.600 tỷ đồng và cho vay đạt 14.130 tỷ đồng tương đương 95,47% kế hoạch 14.800 tỷ đồng.

Có thể bạn quan tâm

05:45, 23/01/2018

05:00, 21/11/2017

14:00, 02/11/2017

14:27, 22/05/2016

10:26, 27/09/2015

08:01, 05/09/2015

Mặc dù phần lớn các chỉ tiêu này so với 2016 đều có tăng trưởng, song phần nào vẫn phản ánh bước lùi tổng thể về năng lực lên kế hoạch, dự báo và thực thi của các nhà điều hành Saigonbank. Đặc biệt khi nhìn lại 2016, tình trạng đặt mục tiêu cao nhưng không đạt kế hoạch của ngân hàng cũng đã diễn ra với các chỉ tiêu cơ bản. Riêng lợi nhuận trước thuế cuối 2016 và 2017 của Saigonbank tuy có chiều hướng trái ngược nhau - năm cao và năm thấp, song khá nghịch lý là cùng có điểm chung: “Cược” kết quả kinh doanh vào chi phí trích lập dự phòng rủi ro - thể hiện nguy cơ tiềm ẩn từ hoạt động cho vay của ngân hàng đến kết quả.

Loanh quanh với…nợ xấu

Tại ngày 31/12/2017, trừ chi phí trích lập dự phòng rủi ro, (từ 136 tỷ đồng ngày 31/12/2016, tăng lên 281,6 tỷ đồng, chiếm hơn 72% tổng lợi nhuận trước thuế đạt được), Saigonbank đạt lợi nhuận chỉ hơn 1/4 kế hoạch năm. Trong khi đó, hơn 72% chi phí trích lập dự phòng rủi ro là nợ nhóm 5 trong tổng nợ xấu từ nhóm 3-5 của Saigonbank trong năm 2016 mà lẽ ra ngân hàng này phải trích lập 100% trước đó.

Sở dĩ năm 2016, Saigonbank đã đạt lợi nhuận cao theo kế hoạch, là nhờ việc giảm trích lập dự phòng có “toan tính”. Với diễn biến của nợ xấu tăng lên (từ 2,63% lên 2,97% - thuộc mức cao nhất về tỷ lệ nợ xấu trong khối NHTM năm 2017), Saigonbank đã gây quan ngại về khả năng “thu lợi nhuận” từ “của để dành” là trích lập dự phòng rủi ro này, cho dù ngân hàng đặt quyết tâm thúc đẩy hoạt động xử lý thu hồi nợ.

150 tỷ đồng là lợi nhuận trước thuế theo kế hoạch năm 2018 của Saigonbank, cao gấp đôi với kết quả thực hiện năm 2017.

Một chuyên gia nhận định phần nào nợ xấu đang được trích lập dự phòng rủi ro lớn của Saigonbank “nằm” ở các khoản cho vay gắn các doanh nghiệp có vốn Nhà nước/địa phương.

“Thông thường, các hoạt động phát mãi tài sản, nhận tài sản cấn trừ nợ…của ngân hàng để xử lý nợ với các doanh nghiệp có nguồn vốn góp, có pháp nhân, đại diện pháp luật là Nhà nước…sẽ gặp khó khăn, thời gian kéo dài hơn so với các doanh nghiệp tư nhân có tài sản thế chấp không phải công sản.

Cùng với đó, tài sản công thế chấp cũng thường được định giá cao hơn so với tài sản của nhóm doanh nghiệp tư nhân, DNNVV. Đây có thể là yếu tố gây tác động rủi ro kép, nếu các khoản dư nợ tín dụng đang được phân loại là nhóm nợ xấu 3- 5 của Saigonbank có tỷ trọng cho vay cao thuộc về các DNNN”, vị chuyên gia này nhấn mạnh.

Thách thức với mục tiêu tăng trưởng 2018

Tại Đại hội cổ đông năm nay, tránh thất hứa như năm trước, Saigonbank “thức thời”, không đề ra kế hoạch chia cổ tức, mà “hẹn” nếu có thu lợi nhuận bất thường từ xử lý nợ xấu, hoàn nhập trích lập dự phòng, sẽ lập tức chia cho cổ đông.

Cổ đông Saigonbank cũng thông qua kế hoạch năm: Lợi nhuận trước thuế 150 tỷ đồng, gấp đôi so với thực hiện năm 2017; dư nợ tín dụng đạt 15.800 tỷ đồng, tăng 12%; vốn huy động đạt 20.000 tỷ đồng, tăng 13%. Tổng tài sản ước tăng 10% đạt 23.500 tỷ đồng.

Theo đánh giá của ông Nguyễn Văn Dũng, Cục Trưởng Cục Thanh tra Giám sát NHNN TP. HCM, kế hoạch lợi nhuận trước thuế của Saigonbank là cao nếu so với các chỉ tiêu tăng trưởng kinh doanh hiện tại của ngân hàng này. Song, nếu so với việc giảm/tăng tỷ lệ trích lập dự phòng rủi ro tín dụng như cách Saigonbank đã và đang thực hiện để “ghi” lợi nhuận, thì lại không phản ánh đầy đủ các kỳ vọng về thu nhập phát sinh từ hoạt động kinh doanh mới.

Vì lý do khách quan từ đại diện góp vốn Thành ủy là Chủ tịch HĐQT Saigonbank vừa bị kỷ luật, Saigonbank trong tháng 6 đã bổ nhiệm tân Chủ tịch HĐQT và TGĐ. Ngân hàng đang chốt danh sách cổ đông tiến tới thực hiện Đại hội cổ đông bất thường nhằm bầu nhân sự cấp cao. Hy vọng Saigonbank sẽ sớm có lãnh đạo cấp cao, có năng lực quản trị có thể góp phần thay đổi hiện trạng loay hoay trong kinh doanh của ngân hàng này.

Áp lực tăng vốn Hiện các ngân hàng “nhóm 4” đều đang có nhu cầu tăng vốn điều lệ nhằm nâng cao năng lực quản trị rủi ro, tăng năng lực đầu tư, mở rộng mạng lưới chi nhánh, đảm bảo tỷ lệ an toàn vốn theo quy định. Các NHTMCP thuộc nhóm này là BanVietCapital Bank, vốn điều lệ 3.000 tỷ; PGBank, vốn điều lệ 3.000 tỷ đồng, đang có kế hoạch sáp nhập vào HDBank; KienlongBank (3.000 tỷ đồng); NCB (3.010 tỷ đồng); GPBank (3.018 tỷ đồng); NamA Bank (3.021 tỷ đồng); BaoViet Bank (3.150 tỷ đồng) và VietABank (3.499 tỷ đồng)- theo số liệu cuối 2017. Trên nhóm này là các ngân hàng có vốn điều lệ từ 5.000 tỷ đồng. Hiện NamA Bank đặt mục tiêu tăng vốn lên tới 5.000 tỷ đồng trong năm nay, mặc dù trước đó 2017, lên kế hoạch nhưng chưa thể thực hiện được. PGBank cũng được NHNN chấp thuận phát hành cổ phiếu chia cổ tức để tăng thêm vốn điều lệ 165 tỷ đồng. Bản thân Saigonbank cũng đã đặt mục tiêu tăng vốn điều lệ lên 4.080 tỷ đồng từ 2015-2016 nhưng đều “lỗi hẹn”. Nguyên do là thị trường chứng khoán không thuận lợi. Thực tế, việc phát hành cổ phiếu mới tăng vốn đối với các ngân hàng nhóm nhỏ luôn là một thách thức khi: Lợi nhuận sau thuế thường không cao để phân phối đầy đủ cho các quỹ và chia cổ tức; đa phần các ngân hàng này (trừ KienlongBank) chưa niêm yết, thanh khoản cổ phiếu thấp khiến hoạt động phát hành cổ phiếu tăng vốn luôn gặp khó khăn ở thị trường sơ cấp; chịu áp lực thoái vốn từ các tổ chức đầu tư góp phần để giải quyết sở hữu chéo, đầu tư đa ngành hoặc đơn thuần rút vốn. Một nhà đầu tư ngoại cho biết, tâm lý chung của các nhà đầu tư nước ngoài quan tâm ngành ngân hàng đều nhìn vào tiềm năng cạnh tranh (thường từ ngân hàng tầm trung trở lên) và giới hạn tỷ lệ sở hữu. Do đó, với các ngân hàng nhỏ, đôi khi, con đường tìm đối tác sáp nhập có thể còn “rộng” và “chất” hơn là “phát hành giấy” nhằm tăng vốn. |