Các app tín dụng đen đang đội lốt loại hình cho vay ngang hàng (P2P lending) với lãi suất cho vay, phí, phạt quá hạn đến "cắt cổ"...

Lực lượng chức năng khám xét Công ty TNHH Cashwagon

Theo thống kê sơ bộ, hiện có khoảng 40 doanh nghiệp cho vay ngang hàng (P2P), trong khi đó đang có rất nhiều app tín dụng đen hoành hành trên thị trường, gây bất ổn trong đời sống xã hội.

Đối tượng mà các app tín dụng đen hướng tới là những người đang có nhu cầu vay khoản nhỏ lẻ và thiếu các điều kiện để có thể vay ngân hàng, nên đã và đang tìm đến tín dụng đen với thủ tục nhanh chóng, đơn giản nhưng ẩn chứa nhiều hệ lụy.

Vừa qua, Công an TP.HCM đã kiểm tra trụ sở làm việc của Công ty TNHH Cashwagon, được cho là liên quan đến cho vay qua app với lãi suất, phí cao đến “cắt cổ”. Được biết, công ty này đã bị nhiều nạn nhân tố cáo sau khi họ bị rơi vào vòng xoáy nợ nần không dứt do nợ gốc, lãi mẹ đẻ nợ, lãi con... Đây chỉ là một trong những trường hợp điển hình triển khi app tín dụng đen.

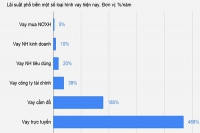

Không thể phủ nhận, nhu cầu đi vay của người dân là rất lớn. Theo số liệu của Viện Chiến lược Ngân hàng- Ngân hàng Nhà nước, cho vay tiêu dùng không chính thức chiếm khoảng 15-20% tổng dư nợ nền kinh tế (1,16-1,55 triệu tỷ đồng). Trong khi cho vay tiêu dùng qua ngân hàng và công ty tài chính tiêu dùng đạt khoảng 1 triệu tỷ đồng vào cuối năm 2019, bằng 11,4% tổng dư nợ. Đây chính là thị trường béo bở cho hình thức tín dụng đen lộng hành.

Theo ông Trần Việt Vĩnh, CEO Fiin, các app tín dụng đen giống như "con sâu bỏ rầu nồi canh", khiến mọi người có một sự mặc cảm với nhìn nhận rằng cứ cho vay trực tuyến, cho vay qua app là tín dụng đen. Điều này đã và đang ảnh hưởng tiêu cực rất lớn đến các doanh nghiệp đổi mới sáng tạo trong lĩnh vực Fintech. Thậm chí, các app tín dụng đen không sớm được ngăn chặn, sẽ giết chết loại hình P2P, mà Chính phủ sắp cho thử nghiệm. Đồng thời, điều đó cũng ảnh hưởng đến cách nhìn nhận của các cơ quan quản lý đối với các dịch vụ tài chính số, tài chính online nói chung. Một khi cơ quan chức năng có cái nhìn không đúng về các dịch vụ này, thì sẽ khó có được cơ chế chính sách hợp lý khuyến khích phát triển.

Đặc biệt, đối với người dân, các app tín dụng đen cũng tạo nên tâm lý dễ dàng vay, tìm cách trục lợi, sau khi vay sẵn sàng “bùng”. Đây là hành vi xấu, tác động tiêu cực đến thị trường cho vay tiêu dùng nói chung và thị trường P2P nói riêng.

Để quản lý những trang web cho vay trực tuyến hay ứng dụng cho vay trực tuyến, CEO Fiin cho rằng, hiện nay trên thị trường các đơn vị cho vay dạng trực tuyến đang quảng bá qua website, qua các app trên di động. Vì thế, các cơ quan quản lý có thể thống kê danh sách các đơn vị đang hoạt động, qua đó có thể yêu cầu các đơn vị báo cáo mô hình hoạt động, để rà soát đâu là tín dụng đen trá hình.

Kỳ II: Dẹp bỏ bằng cách nào?

Có thể bạn quan tâm

14:13, 04/12/2019

11:30, 04/06/2020

11:30, 15/05/2020

11:00, 08/11/2019

04:30, 27/07/2019

06:25, 19/06/2019