Gửi bình luận

Các chuyên gia cho rằng, trong số các cổ phiếu sắt thép, thì cổ phiếu nhóm tôn mạ có thể giúp nhà đầu tư sinh lời tốt.

>>>Ngành thép chưa trở lại đà tăng trưởng

Tuy nhiên không phải cổ phiếu tôn mạ nào cũng sẽ tăng giá mạnh. Do đó, các nhà đầu tư cần có sự sàng lọc kỹ để tránh rủi ro.

Theo báo cáo của Hiệp hội Thép Việt Nam (VSA), sản lượng xuất khẩu các mặt hàng tôn mạ của Việt Nam tăng trưởng tốt trong 7 tháng đầu năm 2023, với tổng cộng 1.254,354 tấn. Ngoài ra, xuất khẩu toàn ngành thép nói chung cũng thể hiện số liệu tích cực.

Thị trường xuất khẩu thép chủ yếu của Việt Nam trong 6 tháng đầu năm 2023 là ASEAN (31,56%), EU (25,2%), Hoa Kỳ (8,81%), Ấn Độ (5,25%). Trong đó, thị trường EU luôn dẫn đầu về sản lượng xuất khẩu thép và tôn mạ của Việt Nam trong những tháng gần đây (trên 25%).

Nguyên nhân được cho là đến từ sự thiếu hụt nguồn cung khi các nhà máy sản xuất thép tại EU quyết định cắt giảm sản xuất do lo ngại về lạm phát và chi phí năng lượng, nguyên vật liệu gia tăng, trong khi đó nhu cầu thực sự tại khu vực này không hoàn toàn suy yếu.

Ngoài ra, Công ty Chứng khoán KB Việt Nam (KBSV) nhìn nhận, giá thép HRC trong nước và từ Trung Quốc đã có thể tạo đáy và khó giảm sâu hơn do hàng tồn kho của các doanh nghiệp thép đã tiệm cận mức đáy.

“Mặc dù thép nhập khẩu từ Trung Quốc vào Việt Nam tăng về sản lượng, nhưng lại không tăng về giá trị, chỉ đạt 2,29 tỷ USD, giảm 23,8% so với cùng kỳ năm trước. Do đó, chúng tôi nhận định với lượng thép giá thấp, bao gồm cả HRC thâm nhập vào thị trường như vậy, các doanh nghiệp tôn mạ có thể hưởng lợi từ giá HRC đầu vào ở mức nền thấp, giúp cải thiện biên lợi nhuận gộp, mặc dù bị cạnh tranh gay gắt về sản lượng”, chuyên gia từ KBSV nhận định.

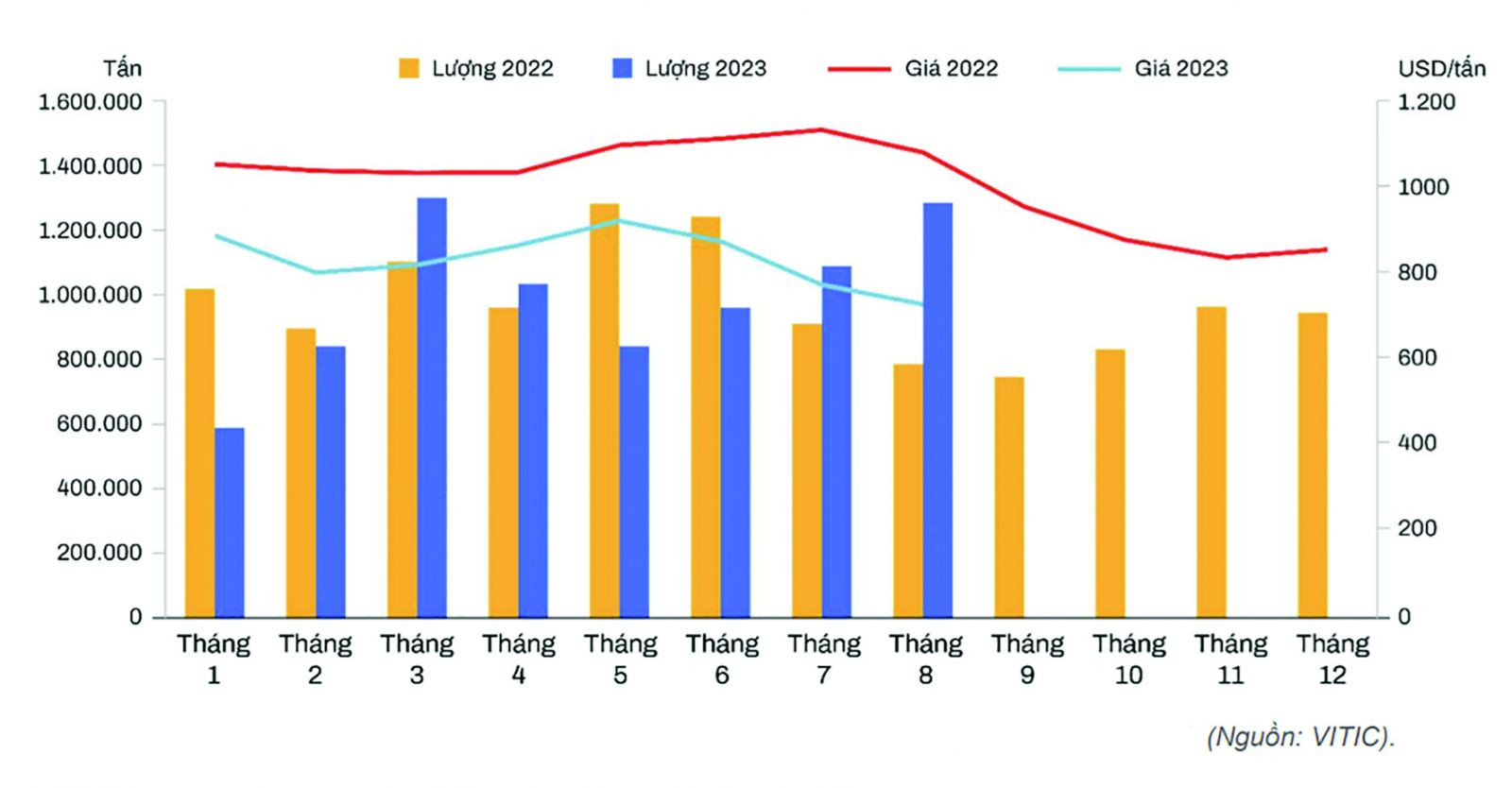

Diễn biến lượng và giá thép nhập khẩu của Việt Nam giai đoạn 2022-2023 (Nguồn: VITIC).

Đánh giá về xu hướng cổ phiếu tôn mạ trên thị trường, KBSV kỳ vọng Công ty CP Tập đoàn Hoa Sen (HoSE: HSG) không chỉ được hưởng lợi bởi sự hỗ trợ từ lượng HRC giá rẻ từ Trung Quốc, mà biên lợi nhuận gộp của doanh nghiệp còn được hưởng lợi từ mức nền thấp của HRC Việt Nam.

Tính đến thời điểm hiện tại, HSG sở hữu hơn 500 chi nhánh, cửa hàng và Hoa Sen Home trên toàn quốc, trải dài từ Bắc vào Nam. Với hệ thống phân phối rộng khắp như vậy, HSG có lợi thế về mặt tiếp cận trực tiếp với người tiêu dùng, kiểm soát chặt chẽ chất lượng sản phẩm và có thể nhanh chóng đưa các sản phẩm ra ngoài thị trường.

Trong giai đoạn thị trường có nhiều biến động, hệ thống chi nhánh phân phối - bán lẻ có thể phát huy vai trò linh hoạt trong việc thay đổi giá bán và các chính sách bán hàng một cách nhanh chóng, phù hợp với cung- cầu của thị trường. Ngoài ra, HSG cũng sẽ có khả năng hồi phục nhanh hơn so với các đối thủ khác trong thị trường tôn mạ, ống thép nhờ nắm giữ thị phần đứng đầu cả nước và các nhà sản xuất, phân phối khác phải thường xuyên theo dõi các động thái từ HSG để điều chỉnh các chính sách, giá bán cho phù hợp.

“Triển vọng của HSG đến từ các yếu tố như: Hoạt động kinh doanh, sản xuất công nghiệp ở thị trường trong nước hồi phục dưới sự hỗ trợ từ mặt bằng lãi suất tương đối thấp; Sản lượng tiêu thụ đã bắt đầu tạo đáy từ giữa năm 2022 và mức nền thấp giá thép, tôn mạ có thể hỗ trợ kích thích nhu cầu tiêu thụ trong nước; Các chính sách tháo gỡ khó khăn cho thị trường bất động sản; và Trung Quốc giảm sản lượng sản xuất thép thô, giảm áp lực đẩy sản phẩm thép nhập khẩu vào Việt Nam”, KBSV phân tích.

Trong khi ông Đặng Trần Phục, Chủ tịch HĐQT AzFin Việt Nam đánh giá, Công ty CP Tôn Đông Á (UPCoM: GDA) là một “điểm sáng” trên thị trường tôn mạ. Cụ thể, GDA chuyên về các sản phẩm tôn mạ màu, tôn mạ trên thị trường và có vị thế rất lớn trong ngành về chất lượng tài sản cũng như nguồn vốn.

“Chúng tôi đánh giá tích cực cổ phiếu GDA, bởi vì tài sản gồm tiền và các khoản tương đương tiền khoảng 719 tỉ đồng, cộng với đầu tư tài chính ngắn hạn khoảng 787 tỉ đồng. Trong khi hàng tồn kho khoảng 3.300 tỉ đồng tương ứng với 2 - 2,5 tháng tồn kho là mức khá hợp lý. Về lợi thế cạnh tranh, GDA là doanh nghiệp có vị thế nhất định trong ngành, với thị phần khoảng 20%, còn đứng đầu vẫn là HSG chiếm gần 30%. GDA được xem là một trong những doanh nghiệp tôn mạ màu lớn nhất Việt Nam, thuộc lĩnh vực vừa có tính chu kỳ nhưng cũng có tính tăng trưởng tốt”, ông Phục cho biết.

Ông Đặng Trần Phục khuyến nghị nhà đầu tư xem xét cổ phiếu GDA dựa trên cơ sở sau: Thứ nhất, GDA là cổ phiếu chu kỳ, do đó nó phụ thuộc nhiều vào tăng trưởng kinh tế và thị trường bất động sản. Do đó, nên đầu tư cổ phiếu này theo giai đoạn và không nên nắm giữ lâu dài.

Thứ hai, ngành thép cơ bản đã tạo đáy khó khăn nhất ở cuối năm 2022 và đầu năm 2023, hiện đã bắt đầu phục hồi dần trở lại.

Thứ ba, kết quả kinh doanh năm 2024 của GDA được dự báo có khả năng tăng so với 2023, nhờ đầu tư công và FDI ngấm dần, kết hợp với bất động sản và xây dựng dân dụng kỳ vọng sẽ trở lại vào nửa cuối năm. Ngoài ra, giá đầu vào HRC thấp, giá bán tôn nhích dần lên.

Có thể bạn quan tâm

Mô hình "Kim cương thép"

01:00, 02/11/2023

Hòa Phát bán 635.000 tấn thép trong tháng 10

13:14, 06/11/2023

Năm 2024: Dự báo lợi nhuận ngành thép sẽ tăng trưởng 02 chữ số

05:20, 22/11/2023