Huy động vốn từ các tổ chức tài chính ở ĐBSCL năm 2022 tiếp tục không đảm bảo đáp ứng nhu cầu tín dụng cho kinh tế vùng và vẫn cần điều chuyển vốn từ các vùng khác.

>>>Cơ chế thu hút doanh nghiệp vào logistics vùng ĐBSCL

LTS: Báo cáo Kinh tế Thường niên Đồng bằng sông Cửu Long lần thứ 3 do Liên Đoàn Thương mại và Công nghiệp Việt Nam (VCCI) phối hợp cùng Trường Chính sách Công và Quản lý Fulbright (Đại học Fulbright Việt Nam) thực hiện. Chủ đề của Báo cáo năm nay là “Các nút thắt thể chế, quản trị và liên kết vùng”. VCCI thực hiện xây dựng và công bố báo cáo này theo yêu cầu của Chính phủ tại Nghị quyết 57/NQ-CP ngày 21/4/2022 về các nhiệm vụ giải pháp hoàn thiện thể chế liên kết vùng kinh tế xã hội. Nghị quyết 57 có nêu rõ trách nhiệm của VCCI “chủ trì, phối hợp với các cơ quan có liên quan theo dõi, đánh giá độc lập và có báo cáo định kỳ về tính tổng thể trong phát triển kinh tế - xã hội các vùng, về hiệu quả hoạt động phối hợp, liên kết vùng của từng địa phương”.

Tạp chí Diễn đàn Doanh nghiệp trân trọng giới thiệu nội dung tóm tắt báo cáo thường niên, ấn phẩm có giá trị quan trọng trên cơ sở nghiên cứu, phân tích, đánh giá các cơ hội, thách thức lớn tác động đến kinh tế của vùng, giúp cho các cơ quan quản lý, các nhà nghiên cứu, cộng đồng doanh nghiệp tìm hiểu và xây dựng chương trình hành động để thích ứng, cùng thúc đẩy vùng đồng bằng này phát triển ổn định và bền vững.

Huy động vốn từ các tổ chức tài chính ở ĐBSCL năm 2022 tiếp tục không đảm bảo đáp ứng nhu cầu tín dụng cho kinh tế Vùng và vẫn cần điều chuyển vốn từ các vùng khác.

Năm 2022, nhiệm vụ trung tâm của hệ thống ngân hàng Đồng bằng Sông Cửu Long (ĐBSCL) là tập trung hỗ trợ cho quá trình phục hồi và phát triển kinh tế các địa phương sau thời kỳ khó khăn COVID-19. Trong bối cảnh nguồn vốn huy động gặp nhiều khó khăn, mục tiêu tập trung phát triển ngành nông nghiệp được các ngân hàng ưu tiên vì đây là ngành thế mạnh, được chủ trương phát triển của vùng.

Từ năm 2021 trở đi, tỷ trọng dư nợ cung cấp cho ngành nông nghiệp lần đầu tiên vượt trên 50% tổng dư nợ của nền kinh tế vùng ĐBSCL, đạt 61% năm 2021 và 59% năm 2022 cho thấy hệ thống ngân hàng đã tập trung giải ngân đúng theo định hướng phát triển kinh tế của Vùng.

Dư nợ giải ngân nhiều nhất cho ngành thủy sản với hơn 112 ngàn tỷ đồng, chiếm 54% dư nợ thủy sản toàn quốc, tiếp theo là ngành lúa gạo với 89 ngàn tỷ đồng, chiếm 55% dư nợ lúa gạo toàn quốc và đứng thứ 3 là ngành rau quả với 19 ngàn tỷ đồng chiếm 21% dư nợ rau quả toàn quốc. Cơ cấu nguồn vốn thể hiện vai trò thúc đẩy 3 ngành chủ lực của nông nghiệp ĐBSCL.

Tuy nhiên, vai trò của tín dụng trong việc thúc đẩy “xoay trục” cơ cấu nông nghiệp của Vùng chưa rõ ràng. Quy mô sản xuất thủy sản lớn nhưng đang bão hòa khi nhu cầu thị trường thế giới có xu hướng chững lại. Trong khi đó, ngành rau quả được dự báo trong tương lai sẽ là thế mạnh của Vùng. Việc ứng dụng công nghệ cao vào trồng trọt và chuyển đổi quy trình sản xuất để hướng đến các thị trường mới, mở ra cơ hội cho nông nghiệp ĐBSCL vẫn chưa được chú trọng.

Ngành nông nghiệp vốn được xem là tiềm ẩn nhiều rủi ro nhưng trong hai năm gần đây, dù tỷ trọng giải ngân vốn cho ngành đã tăng ấn tượng, tỷ lệ nợ xấu vẫn được hệ thống ngân hàng tại các địa phương kiểm soát tốt (Bảng III-4). Hai địa phương có tăng trưởng tín dụng cao nhất vùng ĐBSCL là Long An và Bạc Liêu đều kiểm soát được tỷ lệ nợ xấu ở mức thấp là 0,73% và 1,5%.

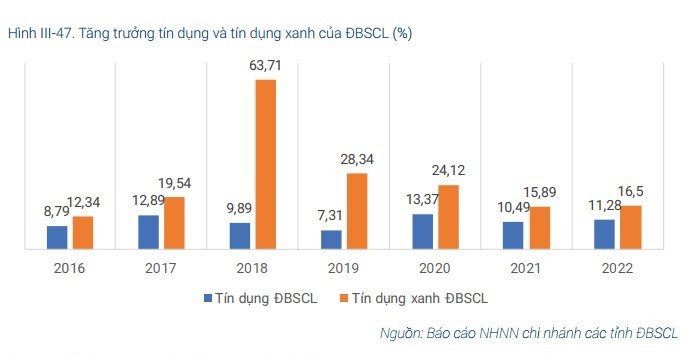

Để giải quyết biến đổi khí hậu và phát triển bền vững, Việt Nam ban hành chiến lược tăng trưởng xanh năm 2012 và chiến lược phát triển Ngân Hàng xanh 2018. Từ 2016 đến nay, hoạt động tín dụng xanh chỉ chiếm khoảng 3-4% tổng dư nợ toàn nền kinh tế do nguồn vốn xanh còn eo hẹp, chủ yếu đến từ các tổ chức trong nước và ngân sách nhà nước, các ngân hàng chưa sẵn sàng giải ngân mạnh tín dụng xanh. Tài chính xanh được dự báo sẽ tăng trưởng mạnh trong thời gian tới khi các tổ chức tài chính có thể huy động nguồn vốn xanh đối ứng từ quốc tế.

Trong các hoạt động được tài trợ bởi tín dụng xanh, nông nghiệp là ngành chiếm tỷ trọng lớn nhất với 39%. Đây là đặc điểm đem lại nhiều lợi thế cho ngành nông nghiệp ĐBSCL phát triển nếu theo đuổi các tiêu chuẩn về môi trường, xanh và sạch. Khác tốc độ tăng trưởng tín dụng xanh cả nước, dù nhanh nhưng luôn thấp hơn tốc độ tăng trưởng tín dụng chung của nền kinh tế, tín dụng xanh ĐBSCL tăng trưởng cao hơn so với tín dụng thông thường, đạt đỉnh điểm vào năm 2018 trước khi dịch COVID-19 bùng nổ. Dấu hiệu này cho thấy vùng ĐBSCL có tiềm năng khai thác thêm một kênh cung ứng nguồn vốn cho ngành nông nghiệp.

Trong khi nguồn vốn xanh đổ vào thị trường Châu Á – Thái Bình Dương đang có xu hướng gia tăng thì hệ thống ngân hàng Việt Nam chưa có sự chuẩn bị tốt các hạ tầng cứng và mềm để tiếp nhận. Các ngân hàng thương mại chỉ đưa ra các quy chế điều hành nhằm đáp ứng yêu cầu từ phía Nhà nước,còn hoạt động thực thi cụ thể về sản phẩm tín dụng, nguồn nhân lực và quy trình chi tiết lại thiếu, khiến việc đưa các nguồn vốn xanh vào nền kinh tế kém thực tiễn.

Các dự án kinh tế tuần hoàn hiện lệ thuộc các nguồn vốn nhỏ lẻ và không bền vững. Bản chất kinh tế tuần hoàn đòi hỏi phải thực hiện trên một phạm vi đủ lớn và thu hút được các đối tượng tham gia đủ nhiều mới phát huy lợi thế theo quy mô nên nguồn vốn cho các dự án cũng phải đủ lớn mới có thể hiệu quả. Hiện nay các cơ chế tài chính riêng biệt cho kinh tế tuần hoàn vẫn chưa có chính sách cụ thể mà chỉ được nhìn nhận như một phần của tài chính xanh nói chung.

Nguồn vốn cho các hoạt động đổi mới sáng tạo hiện đang được tài trợ từ ngân sách quốc gia và các nguồn lực trong nước thông qua Trung tâm đổi mới sáng tạo quốc gia và các tổ chức có vai trò thúc đẩy đổi mới sáng tạo trong các lĩnh vực chuyên ngành. Tuy nhiên, dòng tiền này hiện còn khá ít, chưa đủ tạo ra thành tựu mang tính đột phá, thúc đẩy năng lực cạnh tranh cho các ngành kinh tế. Hệ thống ngân hàng chưa chú trọng điều tiết nguồn vốn vào mục tiêu này vì rủi ro cao và thời gian hoàn vốn dài, suất sinh lợi không được đảm bảo chắc chắn.

Nguồn vốn đầu tư đổi mới sáng tạo hiện đang đến từ các quỹ đầu tư mạo hiểm và các nhà đầu tư thiên thần. Vốn đầu tư vào các dự án đổi mới sáng tạo Việt Nam tăng mạnh trong mười năm trở lại đây, đạt đỉnh điểm vào năm 2021 bất chấp dịch bệnh. Năm 2022, nguồn vốn đầu tư mạo hiểm vào Việt Nam sụt giảm mạnh, được dự đoán là do viễn cảnh suy giảm kinh tế toàn cầu.

Dịch vụ tài chính và bán lẻ đang thu hút nhiều nguồn vốn đổi mới sáng tạo nhất. Tiếp theo đó là các hoạt động thanh toán, y tế và giáo dục. Các lĩnh vực này đối với nền kinh tế ĐBSCL sẽ mang ý nghĩa hỗ trợ nhiều hơn, kì vọng giúp thương mại phát triển để các ngành kinh tế của vùng, đặc biệt là nông nghiệp tiếp cận thị trường dễ dàng, hiệu quả. Chuyển đổi số được quan tâm đầu tư nhiều gần đây kì vọng đem lại sự thay đổi sâu sắc các mô thức kinh tế, giúp giảm thông tin bất cân xứng và giúp các thị trường trở nên hiệu quả, có tính thích ứng cao hơn.

Các hoạt động đổi mới sáng tạo có tác động trực tiếp đến kinh tế ĐBSCL, đặc biệt nông nghiệp công nghệ cao hiện vẫn chưa hấp dẫn được các nguồn vốn đầu tư mạo hiểm. Nguồn vốn đang đổ vào các lĩnh vực mang tính chất thương mại, dịch vụ, hạ tầng hỗ trợ nhiều hơn là hạ tầng kỹ thuật lõi cho phát triển các ngành công nghiệp và nông nghiệp. Các dự án nghiên cứu cơ khí hóa, tự động hóa hiện đang được thực hiện bởi các tổ chức nghiên cứu thuộc khu vực công và được tài trợ bởi nguồn vốn ít ỏi từ ngân sách Nhà Nước khó tạo động lực đột phá.

Tiềm năng về nguồn vốn cung ứng trên thị trường tài chính xanh sẽ dồi dào trong tương lai. Tuy nhiên, để đón nhận được cơ hội này, các dự án nông nghiệp của ĐBSCL phải đáp ứng được các tiêu chuẩn quốc tế về môi trường, xanh và sạch, đòi hỏi một sự chuyển đổi toàn diện. Hệ thống các ngân hàng thương mại cũng cần có hạ tầng cứng và mềm để tiếp nhận các nguồn vốn xanh quốc tế, điều chuyển nguồn vốn trong nước theo các chiến lược cụ thể.

(Còn tiếp)

Có thể bạn quan tâm

Công bố Báo cáo kinh tế thường niên vùng ĐBSCL năm 2023

17:05, 13/12/2023

Doanh nghiệp tăng cường liên kết phát triển logistics vùng ĐBSCL

02:00, 03/12/2023

Cơ chế thu hút doanh nghiệp vào logistics vùng ĐBSCL

14:00, 01/12/2023

Diễn đàn Logistics Việt Nam 2023: Logistics và chuyển đổi số cho ĐBSCL

17:32, 23/11/2023

Hai dự án lớn của T&T Group tại ĐBSCL khánh thành giai đoạn 1

13:31, 04/11/2023

.jpg "T&T Group - Hilton và chiến lược lan tỏa chuẩn mực quốc tế cho các đô thị ĐBSCL")