Mặc dù đồng tình với quan điểm siết chặt tín dụng bất động sản (BĐS) của NHNN, song nhiều chuyên gia khuyến nghị cần thận trọng với việc giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn xuống 30%.

Dự thảo Thông tư quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài để thay thế cho Thông tư 36/2014/TT-NHNN tiếp tục nhận được nhiều ý kiến đóng góp của các tổ chức và cá nhân.

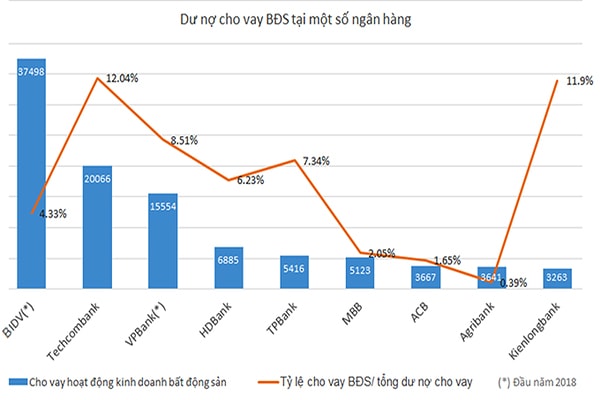

Dư nợ cho vay bất động sản tại một số ngân hàng thương mại năm 2018

Siết tín dụng BĐS

Ý kiến đóng góp đối với dự thảo Thông tư nói trên tập trung chủ yếu vào 2 nội dung thay đổi lớn. Thứ nhất là việc NHNN đề xuất tiếp tục giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn từ mức 40% hiện tại xuống 35% (từ 1/7/2020) và 30% (từ 1/7/2021) hoặc 37% (từ 1/7/2020) và 34% (1/7/2021), và 30% (1/7/2022). Thứ hai là thu hẹp phạm vi các khoản vay có thế chấp bằng nhà ở được áp dụng hệ số rủi ro 50% và tăng hệ số rủi ro từ 100% lên 150% với các khoản vay tiêu dùng từ 3 tỷ đồng trở lên.

Có thể bạn quan tâm

18:44, 14/05/2018

09:01, 14/08/2016

14:00, 11/04/2019

07:49, 31/12/2017

Trên thực tế, ngay sau khi Dự thảo Thông tư trên được công bố, Hiệp hội BĐS TP.HCM (HoREA) đã có văn bản gửi Thủ tướng Chính phủ và NHNN để góp ý vào hai nội dung sửa đổi trên. Theo đó, Hiệp hội này tán thành chủ trương của NHNN về lộ trình hạn chế tín dụng đối với các lĩnh vực tiềm ẩn rủi ro như chứng khoán, BĐS, tín dụng tiêu dùng… Tuy nhiên HoREA kiến nghị nên giữ nguyên tỷ lệ vốn ngắn hạn cho vay trung hạn và dài hạn ở mức 40% từ nay đến hết năm 2020. Nguyên nhân do nhiều doanh nghiệp BĐS chưa chuyển đổi thành Cty cổ phần đủ điều kiện niêm yết trên sàn chứng khoán, nên thị trường chứng khoán chưa thực sự là kênh dẫn vốn cho thị trường BĐS. Trong khi số lượng các quỹ đầu tư BĐS còn quá ít, chưa thực sự là kênh cung cấp vốn cho thị trường BĐS…

Lo ngại của HoREA cũng là dễ hiểu bởi hiện tỷ lệ vốn ngắn hạn cho vay trung dài hạn của các ngân hàng vào khoảng 31,5% - 32,5%, nên nếu đề xuất của NHNN thành hiện thực, dù theo phương án nào đi nữa, thì nhiều nhà băng cũng không dám cho vay thêm một đồng vốn trung dài hạn nào.

Tránh ảnh hưởng tăng trưởng kinh tế

Trên thực tế, NHNN đã không ít lần công khai nhắc nhở các TCTD cần kiểm soát chặt việc cho vay đối với các lĩnh vực tiềm ẩn rủi ro như BĐS. Thậm chí hồi cuối năm 2018, NHNN còn cảnh báo sẽ tiến hành thanh tra đột xuất với những TCTD có dự nợ tín dụng BĐS tăng cao đột biến…

Mặc dù NHNN liên tục nhắc nhở, song nhiều chuyên gia cũng cho rằng rất khó kiểm soát các khoản vay BĐS đang núp bóng dưới hình thức vay tiêu dùng. Điều này làm cho bức tranh về tín dụng BĐS không được phản ánh chính xác, do vậy cần phải tách tín dụng mua nhà, sửa nhà khỏi tín dụng tiêu dùng để đổ về tín dụng BĐS. Và theo tính toán của một chuyên gia, nếu tính gộp cả tiền cho vay mua, sửa nhà để ở thì khoản vay liên quan đến BĐS chiếm tới khoảng 20% tổng dư nợ của toàn nền kinh tế.

Thế nhưng hiện đang rất khó bóc tách được rạch ròi các khoản vay nay. Vì vậy, giải pháp của cơ quan quản lý là siết chung tín dụng trung - dài hạn. Điều này lại ảnh hưởng tiêu cực đến khả năng tiếp cận nguồn vốn của doanh nghiệp để đầu tư mở rộng sản xuất kinh doanh.

Cũng có ý kiến cho rằng, doanh nghiệp nên tìm nguồn vốn trung và dài hạn ở các kênh khác như phát hành cổ phiếu hay trái phiếu... Tuy nhiên, không phải doanh nghiệp nào cũng có thể huy động được vốn qua kênh chứng khoán. Bởi mặc dù hiện cả nước có khoảng 600.000 doanh nghiệp đang hoạt động, song có tới 95% là nhỏ và siêu nhỏ, nên số Cty đại chúng niêm yết chỉ trên dưới 1 nghìn doanh nghiệp.

Hay việc huy động vốn qua phát hành trái phiếu cũng vậy. Nhiều chuyên gia cho rằng, đó vẫn là “viễn cảnh xa vời” của đại bộ phận doanh nghiệp. Tính đến cuối năm 2018, quy mô của thị trường trái phiếu doanh nghiệp mới vào khoảng 474.500 tỷ đồng, bằng 8,6% GDP năm 2018- quá nhỏ bé so với quy mô tín dụng hơn 130% GDP. Hơn nữa, điểm mặt lại các doanh nghiệp phát hành thành công trái phiếu đều là những tập đoàn, tổng công ty lớn…

“Trong bối cảnh tín dụng ngân hàng vẫn là kênh vốn chủ đạo của doanh nghiệp và của nền kinh tế như hiện nay và có thể là trong 5-10 năm nữa, NHNN cần cân nhắc việc siết quá chặt tín dụng trung – dài hạn để không ảnh hưởng tới mục tiêu tăng trưởng kinh tế”, một chuyên gia khuyến nghị và cho biết thêm, để siết tín dụng BĐS, NHNN có thể xem xét tăng cao hơn nữa hệ số rủi ro đối với các khoản cho vay BĐS.