Thủ tướng Chính phủ vừa ban hành Quyết định phê duyệt triển khai thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (Mobile Money).

Quyết định cho phép triển khai thí điểm Mobile Money có hiệu lực từ ngày ký (9/3/2021). Thời gian thí điểm sẽ kéo dài trong 2 năm kể từ thời điểm doanh nghiệp đầu tiên thực hiện thí điểm được chấp thuận triển khai thí điểm dịch vụ này.

Dịch vụ Mobile Money chính thức được triển khai thí điểm từ ngày 9/3/2021, thời gian thí điểm trong 2 năm.

Theo Quyết định này, Thủ tướng đồng ý cho các doanh nghiệp có giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán Ví điện tử và Giấy phép thiết lập mạng viễn thông công cộng di động mặt đất sử dụng băng tần vô tuyến điện hoặc các công ty con (được công ty mẹ cho phép sử dụng hạ tầng, mạng lưới, dữ liệu viễn thông) được phép tham gia thí điểm.

Các doanh nghiệp này được cung cấp dịch vụ đến các khách hàng có Chứng minh thư nhân dân/căn cước công dân/hộ chiếu trùng với thông tin đăng ký số thuê bao di động của khách hàng và được doanh nghiệp thí điểm định danh, xác thực theo quy định. Các số thuê bao di động có thời gian kích hoạt và sử dụng liên tục trong ít nhất 3 tháng liền kề tính đến thời điểm đăng ký mở và sử dụng dịch vụ Mobile Money. Mỗi khách hàng chỉ được mở 1 tài khoản Mobile Money tại mỗi doanh nghiệp thực hiện.

Về phạm vi thí điểm, Quyết định cho phép triển khai thí điểm trên phạm vi toàn quốc. Tuy nhiên, các doanh nghiệp thực hiện thí điểm phải ưu tiên triển khai dịch vụ Mobile Money tại các vùng nông thôn, vùng sâu, vùng xa, biên giới, hải đảo của Việt Nam. Đồng thời, các doanh nghiệp chỉ được cung ứng các dịch vụ Mobile Money để chuyển tiền, thanh toán cho các hàng hóa, dịch vụ hợp pháp tại Việt Nam theo quy định hiện hành để phục vụ nhu cầu cuộc sống người dân. Dịch vụ Mobile Money chỉ áp dụng với các giao dịch nội địa và không thực hiện cho các dịch vụ xuyên biên giới.

Cũng theo Quyết định này, doanh nghiệp thực hiện thí điểm cung ứng dịch vụ Mobile Money được sử dụng để nạp tiền mặt vào tài khoản Mobile Money tại các điểm kinh doanh, nạp tiền vào tài khoản Mobile Money từ tài khoản thanh toán tại ngân hàng hoặc ví điện tử của khách hàng; Rút tiền mặt từ tài khoản Mobile Money tại các điểm kinh doanh, rút tiền từ tài khoản Mobile Money về tài khoản ngân hàng hoặc ví điện tử. Thanh toán khi giao dịch mua hàng hóa, dịch vụ của các đơn vị chấp nhận thanh toán bằng tài khoản Mobile Money.

Ngoài ra, các giao dịch chuyển tiền giữa các tài khoản Mobile Money của khách hàng trong cùng hệ thống của doanh nghiệp thực hiện thí điểm, giữa các tài khoản Mobile Money của khách hàng với tài khoản thanh toán ngân hàng hoặc ví điện tử do doanh nghiệp thực hiện thí điểm cung cấp.

Đối với hạn mức giao dịch, Quyết định cũng quy định rõ, hạn mức giao dịch không quá 10 triệu đồng/tháng đối với mỗi tài khoản Mobile Money cho tổng các giao dịch như rút tiền, chuyển tiền và thanh toán.

Bên cạnh đó, nhiều hành vi bị cấm cũng được nêu ra khi triển khai thí điểm dịch vụ Mobile Money.

Cụ thể, các doanh nghiệp thực hiện thí điểm cấp tín dụng cho khách hàng sử dụng dịch vụ Mobile Money, trả lãi trên số dư tài khoản Mobile Money hoặc bất kỳ hành động nào có thể làm tăng giá trị tiền tệ trên tài khoản Mobile Money so với giá trị tiền khách đã nạp vào tài khoản Mobile Money.

Doanh nghiệp thực hiện thí điểm thực hiện hoạt động ngân hàng (cho vay, huy động vốn) hay các hành động cung ứng hoặc sử dụng tài khoản Mobile Money để giao dịch cho mục đích rửa tiền, tài trợ khủng bố, lừa đảo và các hành vi gian lận.

Thuê, cho thuê, mượn cho mượn hoặc trao đổi, mua bán tài khoản Mobile Money và thông tin tài khoản Mobile Money. Doanh nghiệp thực hiện thí điểm sử dụng nguồn tiền từ tài khoản Mobile Money của khách hàng cho các mục đích khác của doanh nghiệp thực hiện thí điểm đều là các hành vi bị cấm.

Việc cho phép triển khai thí điểm dịch vụ Mobile Money nhằm mục tiêu góp phần phát triển hoạt động thanh toán không dùng tiền mặt, tăng cường việc tiếp cận và sử dụng các dịch vụ tài chính, đặc biệt tại khu vực nông thôn, miền núi, vùng sâu, vùng xa, biên giới và hải đảo của Việt Nam.

Dịch vụ cũng được kỳ vọng sẽ tận dụng hạ tầng, dữ liệu, mạng lưới viễn thông, giảm các chi phí xã hội để phát triển, mở rộng kênh thanh toán không dùng tiền mặt trên thiết bị di động, mang lại tiện ích cho người sử dụng.

Đồng thời, kết quả thí điểm triển khai dịch vụ Mobile Money sẽ là cơ sở thực tiễn để cơ quan quản lý có thẩm quyền xem xét, xây dựng và ban hành các quy định pháp lý chính thức cho hoạt động cung ứng dịch vụ tại Việt Nam.

Như vậy, sau khá nhiều thời gian chờ đợi lẫn đoán định, Mobile Money đã được chính thức công nhận và triển khai ở Việt Nam. Dù vậy, do mới bắt đầu, Mobile Money liệu có thể phát triển như kỳ vọng vẫn là câu hỏi khó.

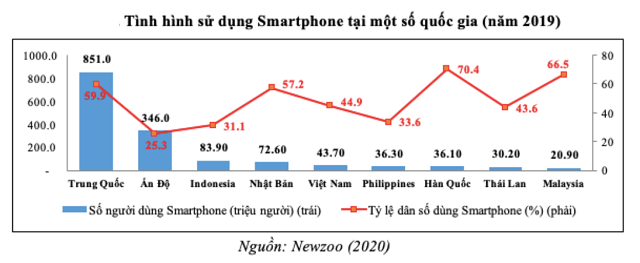

Trước đó, Tiến sĩ Cấn Văn Lực và nhóm tác giả Viện Đào tạo BIDV đã có báo cáo nghiên cứu đưa ra nhận định, Mobile Money có nhiều tiềm năng phát triển trong tương lai. Nhóm nghiên cứu dẫn số liệu của Tổng cục Thống kê, đến cuối năm 2019, Việt Nam có 129,5 triệu thuê bao, trong đó số điện thoại di động băng rộng 3G và 4G là hơn 61,3 triệu thuê bao. Mạng điện thoại di động đã được phủ kín hầu hết các địa phương trên toàn quốc. Với 43,7 triệu người dùng điện thoại thông minh, chiếm 45% dân số năm 2019, Việt Nam đang ở mức trung bình khu vực, cao hơn so với Ấn Độ, Philippines, Indonesia và Thái Lan.

Trích báo cáo viện nghiên cứu và đào tạo BIDV.

Việt Nam cũng thuộc nhóm quốc gia có tỷ lệ người dùng mạng internet cao với 70,3%, tương ứng 68,5 triệu người dùng năm 2019.

Mặt khác, ở phía người dùng, còn rất nhiều dư địa để phát triển thanh toán không dùng tiền mặt tại Việt Nam. Hiện nay, Việt Nam có khoảng 63% người lớn (trên 15 tuổi) có tài khoản ngân hàng, theo NHNN, tháng 11/2019, thấp hơn so Trung Quốc 80% và Châu Á Thái Bình Dương 70%. Đây cũng là đối tượng mà tiền di động hướng tới. Mạng lưới của các doanh nghiệp viễn thông sẽ vươn tới các vùng sâu, vùng xa và đưa các dịch vụ tài chính tiếp cận người dân. Theo đó, bức tranh triển vọng và hiệu quả của Mobile Money rất tích cực.

Trong bối cảnh dịch COVID-19 diễn biến rất phức tạp với nhiều nguồn lây lan khác nhau, việc giảm lưu thông tiền mặt càng trở nên cấp thiết và là mục tiêu của Chính phủ trong một tương lai phát triển kinh tế số, kinh tế không tiền mặt. Với gói hỗ trợ an sinh xã hội khoảng 61.500 tỷ đồng hướng đến khoảng trên 10 triệu người lao động yếu thế, bị ảnh hưởng bởi dịch bệnh, nhu cầu dùng tiền di động ngày càng hiện hữu, theo đánh giá của nhóm tác giả viện đào tạo BIDV.

Thực tế thì gói 61.500 tỷ đồng hiện không còn là "từ khóa" nóng trong câu chuyện Mobile Money. Song dịch bệnh thúc đẩy nhu cầu sử dụng tiền di động theo xu thế số hóa thì vẫn còn nguyên đó. Và lợi thế là bước sang 2021, người dân đang dần thích ứng với việc giao dịch online nhiều hơn, với nhiều ưu điểm như thuận tiện, minh bạch, tiết kiệm chi phí giao dịch, giảm thiểu rủi ro tiền mặt. Triển khai tiền di động thời điểm này sẽ là hành động thích hợp để thúc đẩy thanh toán không tiền mặt.

Dù có nhiều ưu điểm, việc triển khai tiền di động tại Việt Nam được cho là vẫn tiềm ẩn nhiều rủi ro và thách thức. Báo cáo của Viện Nghiên cứu BIDV đề cập, tài khoản tiền di động được định danh qua số thuê bao khách hàng tại công ty viễn thông, trong khi tình trạng sim rác vẫn tồn tại có thể khiến loại hình này trở thành kênh rửa tiền, nếu không được quản lý chặt chẽ.

Bên cạnh đó, với đặc thù là sản phẩm công nghệ cao, được cung cấp chủ yếu qua các nhà mạng, việc giám sát và quản lý tiền di động cũng yêu cầu sự phối hợp chặt chẽ giữa các cơ quan liên quan như NHNN, Bộ Thông tin - Truyền thông, Bộ Công an… Các phương án quản lý và bảo mật cũng cần được xây dựng phù hợp, đề đối phó với tội phạm công nghệ thông tin hoặc các đối tượng khác.

Chắc chắn trong tương lai khi tiền di động đi vào vận hành, sẽ có nhiều quy định điều chỉnh để Mobile Money được lưu thông và sử dụng đúng định hướng.

Có thể bạn quan tâm

Phát triển tài chính toàn diện (Kỳ IV): Lực đẩy từ mobile money

14:03, 28/09/2020

Mobile Money “chèn ép” ngân hàng?

11:30, 06/07/2020

Mobile money liệu có ảnh hưởng gì đến hoạt động của các ví điện tử hiện nay?

11:23, 11/06/2020

Mobile Money - “mỏ vàng” không dễ khai thác

11:23, 03/06/2020