Trong khi dòng vốn vào quỹ cổ phiếu thị trường phát triển (DM) vào ròng 19,1 tỷ USD trong tháng 6, thì vốn vào thị trường mới nổi (EM), trong đó có Việt Nam, có sự phân hóa.

>> Chưa lo ngại tỷ giá tăng

Việc phân bổ dòng tiền theo hướng tập trung vào thị trường phát triển và đặc biệt nhóm công nghệ trong tháng 6 qua, được dự báo sẽ có sự phân hóa đáng kể giữa các quỹ dựa trên mức độ chấp nhận rủi ro ở thời gian tới. CTCK SSI, Bộ phận SSI Research, cho rằng dòng tiền vào các quỹ cổ phiếu toàn cầu sẽ tiếp tục được giải ngân với tốc độ chậm trong tháng 7 nhờ quán tính tích cực cũng như dòng tiền chờ trên thị trường tiền tệ đang khá lớn. Thị trường cũng đã phản ánh phần nào việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ tăng 1-2 lần lãi suất trong Quý 3 và do vậy yếu tố này khó có thể khiến dòng tiền vào cổ phiếu gặp biến động mạnh.

Vốn vào thị trường mới nổi chậm lại trong tháng 6, chủ yếu với thị trường Trung Quốc; trong khi dòng tiền vào các thị trường mới nổi Châu Á khác vẫn khá tích cực nhờ việc muốn phân bổ danh mục đầu tư từ các quỹ như Ấn Độ (1,4 tỷ USD), Việt Nam (17,8 triệu USD) hay Indonesia (5,1 triệu USD).

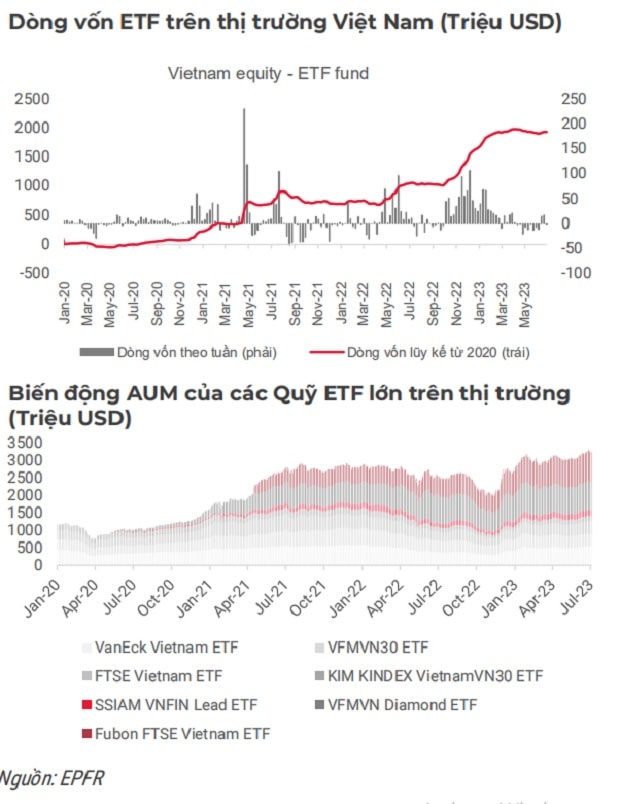

Dòng vốn ETF vào thị trường chứng khoán Việt Nam đảo chiều vào ròng nhẹ 257 tỷ đồng trong tháng 6 và đưa tổng tiền giải ngân trong nửa đầu năm lên đến 5,84 nghìn tỷ đồng.

Dữ liệu của SSI Research ghi nhận nhóm quỹ ETF nội đã thu hẹp tốc độ rút ròng xuống chỉ còn 95,4 tỷ đồng trong tháng 6 nhờ sự đóng góp từ VN Diamond và VNFin Lead. Trong khi VN Diamond thu hút được 155,5 tỷ đồng từ thị trường chứng khoán Thái Lan (chủ yếu trong 2 tuần giữa tháng 6), dòng tiền giải ngân vào VNFin Lead đều đặn hơn (vào ròng 32,5 tỷ đồng) nhờ tỷ suất lợi nhuận vượt trội mà chỉ số này đem lại. Ngược lại, dòng tiền vẫn rút ròng khá lớn ở các ETF mô phỏng chỉ số VN30 như VFM VN30 (-275 tỷ) hay KIM VN30 (-7,3 tỷ) và MAFM VN30 (-3,8 tỷ).

Nguồn: SSI Research

Đối với nhóm ETF ngoại, rút ròng được ghi nhận ở Fubon ETF (-23 tỷ đồng) - lần đầu tiên kể từ tháng 8/2021, một phần do diễn biến không vượt trội trên thị trường Đài Loan. Ngược lại, dòng tiền vào ròng khá mạnh ở Vaneck (279 tỷ đồng) hay FTSE Vietnam (170,7 tỷ).

"Xu hướng dòng tiền của các quỹ ETF phụ thuộc khá nhiều vào tâm lý của nhà đầu tư cá nhân đối với các ETF này và trong quá khứ, dòng tiền sẽ chỉ vào mạnh khi (1) thị trường có nhịp điều chỉnh mạnh hoặc (2) thị trường xác nhận xu hướng tăng rõ rệt. Nếu so sánh bối cảnh trong khu vực như Đài Loan, Hàn Quốc hay Nhật Bản, VN-Index đang có mức tăng trưởng không quá hấp dẫn tính đến hiện tại, nên việc hút thêm dòng vốn ngoại mới vào thị trường ETF là tương đối thách thức", các chuyên gia của SSI nhận định.

Với riêng câu chuyện của Fubon ETF, cần phải nói thêm rằng đây đã từng là động lực chính của dòng vốn ETF ngoại cũng như là thông tin tích cực, cổ vũ cho tâm lý của nhà đầu tư cá nhân - nhóm vẫn chiếm vai trò chủ chốt trong giao dịch trên thị trường - thời gian qua.

>> Thị phần môi giới HOSE bán niên 2023: VPS, SSI, VND chia vị trí top đầu

>>Chứng khoán: Đừng quên đầu tư tăng trưởng

Hoạt động đảo ngược của Fubon ETF đi ngược kỳ vọng của nhiều nhà đầu tư cho thấy dòng vốn này, nếu vẫn dừng ở quy mô nhỏ, khó có thể "cân" được thị trường, mặc dù có những thời điểm vẫn đạt hiệu ứng "đỡ hàng" không thể phủ nhận. Trong quá khứ, có những thời điểm Fubon huy động vốn thuận lợi với số lượng chứng chỉ quỹ ETF của Fubon luôn duy trì ở mức tối đa và nhà đầu tư cá nhân mua vào đẩy giá lên cao, cho thấy nhà đầu tư Đài Loan tin tưởng câu chuyện tăng trưởng của Việt Nam giống như các thị trường Thái Lan, Đài Loan 5, 10 năm trước và tích cực góp phần giúp mỗi thông tin huy động mới của Fubon dẫn đến đợt giải ngân mới, đều là tâm điểm của thị trường.

Song, thị trường để đi xa và tạo hiệu ứng dài hạn, vẫn cần sự đồng thuận của khối nội và khối ngoại, đồng thuận dòng tiền.

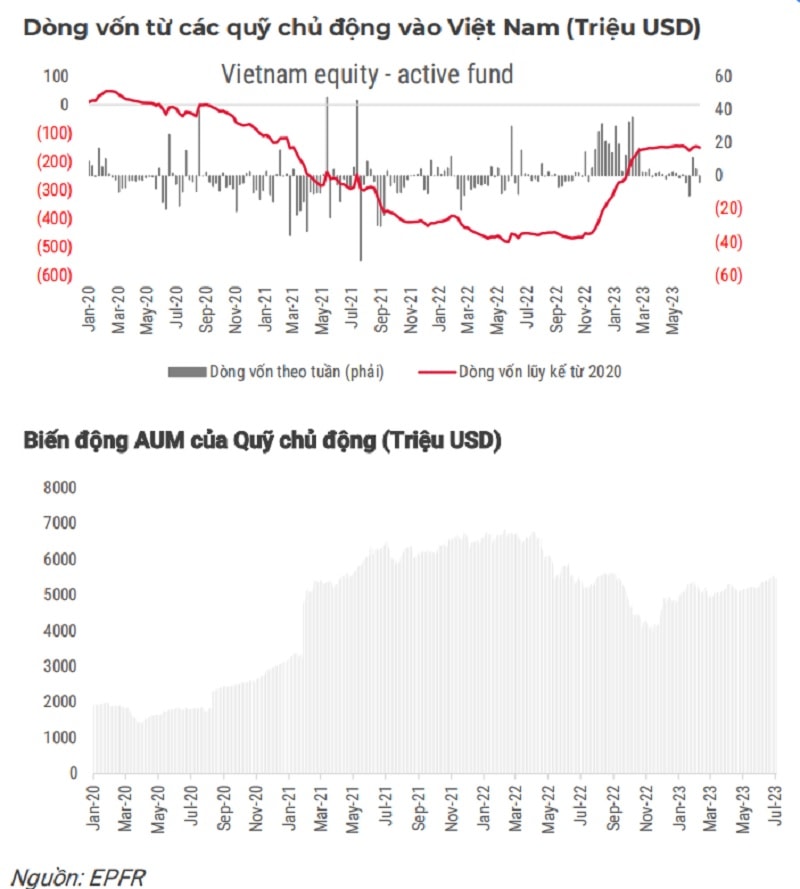

Cũng theo dữ liệu của SSI Research, trong tháng 6, thị trường ghi nhận hoạt động giao dịch thận trọng từ các quỹ chủ động nhưng tín hiệu đang nghiêng nhiều về dòng tiền đang chờ giải ngân hơn là rút ròng.

Nguồn: SSI Research

Cụ thể, dòng vốn từ các quỹ chủ động giao dịch thận trọng xuyên suốt tháng 6, đảo chiều rút ròng nhẹ 33,6 tỷ đồng. Tính chung trong 6 tháng đầu năm, các quỹ chủ động đã vào ròng 3,56 nghìn tỷ đồng, tập trung vào 2 tháng đầu năm.

Cường độ rút ròng thận trọng hơn so với các quỹ ETF, cho thấy các quỹ chủ động vẫn đang có cái nhìn tích cực và duy trì tỷ trọng nhất định đối với thị trường Việt Nam.

Khối ngoại thu hẹp bán ròng 389 tỷ đồng trong tháng 6 và tính chung trong 6 tháng, khối ngoại duy trì mua ròng 1.687 tỷ đồng (3,2 nghìn tỷ nếu loại trừ giao dịch thỏa thuận đột biến). Việc mua ròng trong tháng 6 tập trung chủ yếu trong 2 tuần giữa tháng, trong đó đóng góp đáng kể từ nhịp mua từ nhóm quỹ VNDiamond ETF trong khi yếu tố mùa vụ đã phần nào tác động tới giao dịch khối ngoại trong tuần cuối cùng của tháng 6. Tỷ trọng giao dịch khối ngoại có sự cải thiện nhẹ trong tháng 6 (lên 6,8%, từ mức 6,5% giá trị giao dịch trên thị trường).

"Chúng tôi duy trì thận trọng đối với dòng vốn từ các quỹ chủ động. Về mặt tích cực, TTCK Việt Nam hiện tại đang ở giai đoạn chuyển giao và phần lớn khó khăn của nền kinh tế trong nửa cuối năm 2022 cũng đã được TTCK phản ánh sớm là yếu tố tích cực cho dòng tiền. Ngược lại, sự phân kỳ trong chính sách tiền tệ có thể tạo ra áp lực rút ròng từ các quỹ, đặc biệt trong trường hợp tỷ giá có những biến động mạnh. Bên cạnh đó, cơ cấu nhóm ngành trên TTCK Việt Nam hiện không quá đa dạng để giúp dòng vốn có thể tìm đến như lựa chọn hàng đầu trong việc đa dạng hóa danh mục đầu tư", Bộ phận Nghiên cứu SSI Research nêu quan điểm.

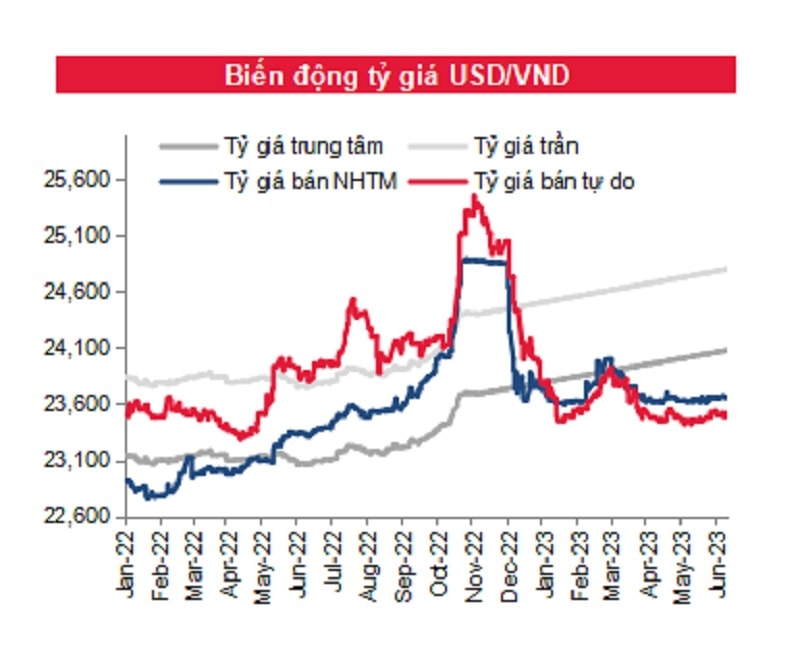

Có một điểm đáng chú ý trong quan điểm của SSI Research, đó là câu chuyện tỷ giá. Trong những ngày đầu tháng 7, tỷ giá VND/USD đã có những điều chỉnh tăng giá. Điều này dẫn đến lo ngại có thể xuất hiện áp lực đối với tỷ giá và dòng vốn đầu tư khi tác động của quyết định của Fed, dự kiến với 2 lần tăng lãi suất còn lại của năm, còn ở phía trước.

Nguồn: SSI Research

Tuy nhiên, nhiều tín hiệu cho thấy biến động tăng tỷ giá chỉ là phản ứng thị trường, và có tính tâm lý nhất thời, trong ngắn hạn. Việt Nam vẫn đang có bộ đệm dự trữ ngoại hối đã được củng cố trở lại thời gian qua. Cùng với đó là lạm phát đang ở mức thấp, hỗ trợ cho nhà điều hành dư địa để có thể vừa tiếp tục thực thi tỷ giá ổn định và vẫn tiếp tục nới lỏng tiền tệ hỗ trợ nền kinh tế.

Dù vậy, một chuyên gia rằng nếu các thị trường bên ngoài vẫn suy yếu cầu, cộng với vốn FDI vào Việt Nam cả đăng ký và giải ngân tiếp tục chậm lại, Fed sẽ tiếp tục phản ứng "diều hâu" với chính sách lãi suất cho đến hết năm mới tính đến phương án hạ lãi suất vào đầu năm sau, thì vẫn sẽ có rủi ro cho tỷ giá ở biên độ biến động cao hơn. Các dòng vốn đầu tư sẽ "nhìn" những yếu tố này để đánh giá rủi ro, cơ hội và điều chuyển dòng vốn trên thị trường.

Có thể bạn quan tâm

Vốn ngoại vào bất động sản giảm mạnh

05:00, 29/05/2023

Ưu tiên tăng trưởng: Cần đẩy mạnh thu hút dòng vốn ngoại

05:30, 09/05/2023

Dòng vốn ngoại đổ vào cổ phiếu chứng khoán

05:26, 28/03/2023

Vốn ETFs đảo chiều, chứng khoán Việt còn hút vốn ngoại?

17:00, 07/03/2023