Nhiều ngân hàng lớn và vừa vẫn đã và đang tập trung cho vay doanh nghiệp nhỏ và vừa, hướng đến "nuôi lớn" các khách hàng quan trọng.

Doanh nghiệp nhỏ và vừa (DNNVV, SME) là động lực tăng trưởng quan trọng, đóng góp khoảng 40% GDP hàng năm của cả nước, tuy nhiên, các SME vẫn gặp khó khăn trong việc tiếp cận tín dụng từ cả ngân hàng và các tổ chức phi ngân hàng.

VPBankS ước tính tại tháng 7/2024, các khoản vay từ ngân hàng chỉ đáp ứng khoảng 1/3 nhu cầu tín dụng thực tế của SME. Nguyên nhân đến từ một hệ thống ngân hàng quá tập trung vào tài sản đảm bảo (TSĐB) là bất động sản, phương pháp thẩm định tín dụng còn đơn giản, và thiếu các sản phẩm tài chính phù hợp với đặc thù hoạt động của SME.

Theo các nhà phân tích, trên thực tế, SME tồn tại ở hầu hết các lĩnh vực kinh tế và trải qua nhiều giai đoạn phát triển – từ khởi đầu với lịch sử hoạt động còn hạn chế, đến giai đoạn tăng trưởng mạnh, rồi suy giảm. Do đó, các sản phẩm chung chung là không phù hợp để đáp ứng nhu cầu linh hoạt của phân khúc này.

Trong nhóm ngân hàng trọng điểm, định nghĩa về SME có sự khác biệt. Theo đó, các NHTM NN thường tập trung vào các DNNVV quy mô lớn hơn, trong khi định nghĩa về DNNVV tại các ngân hàng tư nhân lại khác biệt đáng kể. BIDV (đại diện cho nhóm NHTM NN) xác định doanh nghiệp có doanh thu dưới 200 tỷ; doanh nghiệp lớn có doanh thu từ trên 200 -500 tỷ đồng. ACB xác định SME với doanh thu từ 20-100 tỷ; doanh nghiệp lớn từ trên 100-400 tỷ đồng. VIB xác định 2 nhóm doanh nghiệp này dựa trên doanh thu hoặc vốn chủ sở hữu (tùy theo tiêu chí nào đạt cao hơn) ở mức dưới 400 tỷ đồng. VPBank dựa trên vốn chủ sở hữu và nợ, nhóm từ 0-50 tỷ là siêu nhỏ; trên 50 tỷ là trên “siêu nhỏ…

Điều này theo VPBankS, dẫn đến điều chỉnh là cộng tỷ trọng dư nợ bán lẻ cho mục đích kinh doanh hộ gia đình (tức các hộ gia đình vận hành DNNVV nhưng không có đăng ký kinh doanh, còn gọi là DNNVV siêu nhỏ). Mặt khác, cũng thể hiện sự khác biệt nhất định trong xây dựng “tệp” và định hướng, khẩu vị cho vay khách hàng của các nhà băng.

Trong 5 lĩnh vực ưu tiên, SME và nông nghiệp được xem là nhóm được dẫn đầu được thúc đẩy về tín dụng, bên cạnh xuất khẩu, doanh nghiệp công nghệ cao và các doanh nghiệp cung ứng đầu vào cho sản xuất. NHNN điều tiết lãi suất cho vay đối với các lĩnh vực ưu tiên đối với các khoản vay dưới 6 tháng, với mức trần hiện tại là 4%/năm. Mức trần này đi ngược lại với chủ trương không áp dụng trần lãi suất đối với các ngân hàng và công ty tài chính tiêu dùng nói chung.

Các chuyên gia cho rằng Luật Hỗ trợ Doanh nghiệp nhỏ và vừa và 16 văn bản pháp luật liên quan khác đã thiết lập cơ chế hỗ trợ tiếp cận vốn cho DNNVV, tuy nhiên vẫn tồn tại một số bất cập: (i) Các quỹ của Chính phủ (theo Nghị định số 39/2019/NĐ-CP) được thành lập với mức vốn điều lệ thấp; (ii) Các cơ quan nhà nước ở cấp thực thi chưa được sắp xếp để thiết lập các quỹ bảo lãnh tín dụng; (iii) Các quỹ này cũng có xu hướng ưu tiên TSĐB là tài sản cố định.

Trong đó, phải nói thêm rằng mặc dù Việt Nam có hệ thống quỹ bảo lãnh tín dụng và cả Quỹ hỗ trợ doanh nghiệp nhỏ và vừa của quốc gia, song hiệu quả đối với thúc đẩy tín dụng vẫn còn rất khiêm tốn.

Theo Thống đốc NHNN Nguyễn Thị Hồng, mặc dù khu vực tư nhân, đặc biệt SME có dư nợ tín dụng cao trong hệ thống ngân hàng, song theo khảo sát phản ánh vẫn có chính sách hỗ trợ chưa tiếp cận được với doanh nghiệp các ngành nghề hoặc có tiếp cận được nhưng hiệu quả không được như kỳ vọng. Nguyên nhân có cả khách quan và chủ quan, đơn cử như hoạt động bảo lãnh tín dụng cho DNNVV, hiện nay, năng lực bảo lãnh của hệ thống Quỹ bảo lãnh tín dụng cho DNNVV tại các địa phương khá hạn chế.

Số liệu của Phó Thống đốc NHNN Đào Minh Tú cho biết, dư nợ tín dụng cho vay đối với doanh nghiệp tư nhân tính đến cuối năm 2024 đạt khoảng 7 triệu tỷ đồng, tăng 14,7% so với năm 2023, chiếm 44% tổng dư nợ toàn nền kinh tế. Trong đó có 100 tổ chức tín dụng phát sinh dư nợ cho vay doanh nghiệp nhỏ và vừa với tổng dư nợ đạt 2,74 triệu tỷ đồng, tăng 10,7% so với cuối năm 2023, chiếm 17,6% tổng dư nợ toàn nền kinh tế. Đến nay có 208.992 doanh nghiệp nhỏ và vừa gần như là kinh tế tư nhân đang có dư nợ vay vốn ngân hàng.

NHNN cũng khẳng định đếm nay, mặt bằng lãi suất cho vay đã giảm mạnh (lãi suất cho vay bình quân năm 2024 giảm 1,24%, năm 2025 tiếp tục có xu hướng giảm so với cuối năm 2024), góp phần hỗ trợ hoạt động của doanh nghiệp, người dân.

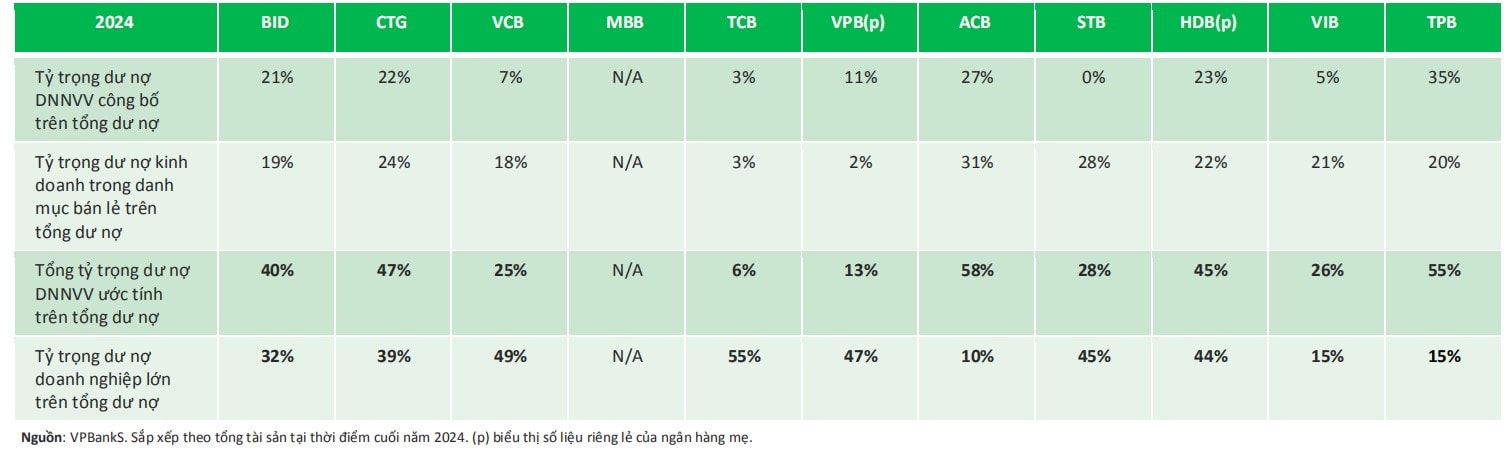

Trong số các ngân hàng tích cực giải ngân cho khu vực SME, phân tích của VPBankS cho cho thấy các ngân hàng có trên 40% dư nợ cho vay DNNVV bao gồm BID, CTG, MBB, ACB, HDB và TPB. “Dù không có số liệu công bố chính thức về mức độ cho vay DNNVV của MBB, nhưng qua nhiều năm theo dõi MBB, chúng tôi tin rằng đây là một trong những ngân hàng chủ lực trong phân khúc này”, VPS nêu thêm.

Một dữ liệu khác cũng cho thấy việc tập trung cho vay SME không hẳn mang đến NIM cao, hoặc bất lợi cho các ngân hàng. Đối với nhóm tập trung cho vay phân khúc này nêu trên, trong giai đoạn 2013–2016, các ngân hàng này có mức NIM yếu hơn so với nhóm không tập trung vào DNNVV; trong giai đoạn 2016– 2022, nhóm không tập trung vào DNNVV ghi nhận mức phục hồi NIM tốt hơn. Tuy nhiên, trong giai đoạn NIM suy yếu từ 2022 đến 2024, các ngân hàng tập trung vào DNNVV lại có kết quả nhỉnh hơn một chút so với nhóm so sánh, chủ yếu nhờ vào hiệu quả hoạt động của CTG.

Theo đó, VPankS nhận định: Hoạt động ngân hàng bán lẻ mang tính đại trà hơn và thường chịu áp lực cạnh tranh về giá thấp hơn. Trong khi đó, cho vay DNNVV (và doanh nghiệp lớn) có tính chất tùy biến cao hơn và chịu áp lực giá nhiều hơn. Tỷ lệ nợ xấu cao hơn trong phân khúc DNNVV vào thời kỳ kinh tế suy thoái cũng có thể dẫn đến mức đảo lãi dự thu lớn hơn, ảnh hưởng tiêu cực đến NIM.

Điều này cũng phải bổ sung thêm một số trường hợp riêng biệt, tùy theo hạch toán. Chẳng hạn, trong giai đoạn phục hồi kinh tế sau Covid-19, một số ngân hàng đẩy mạnh bán lẻ lẫn cho vay SME thông tin các doanh nghiệp, hộ kinh doanh phục hồi tốt và theo đó, thúc đẩy tín dụng vay mới, tỷ lệ nợ tái cơ cấu lại theo Thông tư 02 (sau là Thông tư 06) rất thấp. Song sau giai đoạn này, những khó khăn từ khu vực bán lẻ lẫn một số khách hàng cụ thể trong nhóm SME, lại khiến có ngân hàng đảo chiều kết quả kinh doanh và mất thời gian xử lý nợ.

Trở lại với câu hỏi chung là vậy, khi hiệu quả của cho vay DNNVV thường kém hơn bán lẻ, tại sao các ngân hàng vẫn tiếp tục đẩy mạnh hoạt động trong phân khúc này? Có thể lý giải là:

Thứ nhất, bên cạnh trần lãi suất đối với các khoản vay dưới 6 tháng, NHNN còn thúc đẩy cho vay lĩnh vực ưu tiên bằng các biện pháp khác: Các công ty tài chính tiêu dùng bị giới hạn tỷ trọng cho vay DNNVV ở mức 30% nhằm hướng nhu cầu sang các ngân hàng; NHNN cũng khuyến khích (một cách không chính thức) các ngân hàng gia tăng cho vay đối với lĩnh vực ưu tiên bằng cách dành ưu đãi cho những ngân hàng có tỷ trọng cho vay lĩnh vực ưu tiên cao – điều này có khả năng được áp dụng chủ yếu cho các NHTM NN.

Thứ hai, các ngân hàng cũng xem phân khúc DNNVV là “bệ phóng” cho khách hàng doanh nghiệp tiềm năng trong tương lai, kỳ vọng họ sẽ phát triển và chuyển sang nhóm khách hàng doanh nghiệp lớn, theo VPBankS.

Cùng với đó, ghi nhận thực tế cũng cho thấy các ngân hàng có xu hướng cho vay và “đóng gói” kèm tín dụng các sản phẩm dịch vụ. Điều này vừa giúp nhà băng tăng nguồn thu ngoài lãi trực tiếp từ đối tượng SME vay tín dụng, vừa có khả năng bổ sung khai thác tệp khách hàng bán lẻ, khai thác các khách hàng cá nhân là nhân sự của chính doanh nghiệp.

Bên cạnh đó, diễn biến gần đây cho thấy, các ngân hàng lớn trong phân khúc DNNVV như BID, CTG, MBB và ACB đang ngày càng linh hoạt hơn trong cách tiếp cận phân khúc này. Bên cạnh các mức lãi suất ưu đãi, một số sản phẩm của các nhà băng này đã chấp nhận TSĐB là dòng tiền hoặc tài sản hình thành trong tương lai, giúp tăng khả năng tiếp cận vốn cho các DNNVV không có tài sản cố định; đồng thời cung cấp trọn bộ giải pháp vận hành (ví dụ như phần mềm kế toán) thay vì chỉ giới hạn trong các sản phẩm tài chính truyền thống.

Trong đó, VietinBank (CTG) có đà tăng trưởng rõ rệt trong phân khúc DNNVV kể từ năm 2023 và hiện đã vượt BIDV (BID) về tỷ trọng cho vay DNNVV theo ước tính của VPBankS.

Song không thể phủ nhận lợi thế của BIDV, là một trong những ngân hàng được giao nhiệm vụ triển khai các gói vay ưu đãi từ Quỹ Phát triển DNNVV (SMEDF) và Quỹ Đổi mới công nghệ quốc gia (NATIF). Qua đó BID được tiếp cận nguồn vốn chi phí thấp để tái cho vay DNNVV với lãi suất thấp hơn so với các khoản vay doanh nghiệp thông thường. Hiện nay, lãi suất của SMEDF là 1,2%/năm cho vay ngắn hạn và 4,4%/năm cho vay trung và dài hạn; trong khi NATIF áp dụng mức lãi suất từ 3,5% đến 6%/năm.

“Chúng tôi cũng lưu ý rằng BIDV đã ghi nhận tỷ lệ nợ xấu tăng cao trong phân khúc này vào năm 2024, tuy nhiên chiến lược tập trung dài hạn vào DNNVV của ngân hàng không chỉ dựa trên mục tiêu lợi nhuận ngắnhạn”, VPS lưu ý.

Ngoài ra, các ngân hàng có tính tập trung cao cho khu vực khách hàng này được ghi nhận:

MBB cung cấp các gói tài trợ nhanh chóng và thuận tiện cho DNNVV thông qua cáckênh số, với toàn bộ quy trình từ nộp hồ sơ vay đến giải ngân được thực hiện hoàn toàn trực tuyến. Bên cạnh các gói tài trợ toàn diện, MBB còn miễn phí giao dịch quốc tế trực tuyến cho khách hàng DNNVV và khách hàng FDI;

Một số ngân hàng đáng chú ý khác được SMEDF ủy thác bao gồm VPB, HDB và VCB.

Trên thực tế, hoạt động ký kết của SMEDF cũng đang ngày càng mở rộng ra với nhiều ngân hàng quy mô nhỏ khác, theo đó nhiều ngân hàng như OCB, VietABank, SHB, Bac A Bank, Sacombank... cũng đang được tham gia cho vay nhóm khách hàng này từ nguồn vốn SMEDF, theo hợp đồng khung cho vay gián tiếp. Tuy nhiên nhìn chung tỷ lệ giải ngân từ nguồn vốn này vẫn đang được đánh giá thấp hơn kỳ vọng.