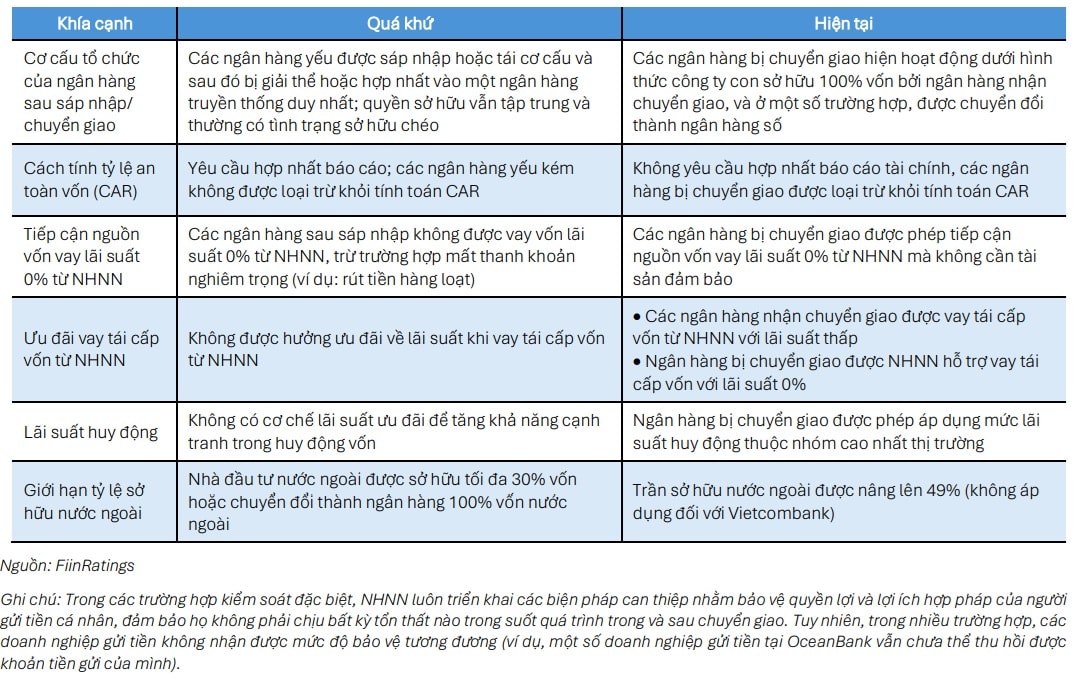

Cơ chế chuyển giao bắt buộc được kỳ vọng sẽ thúc đẩy quá trình xử lý nợ xấu, góp phần ổn định các tổ chức tín dụng yếu kém, mang lại giá trị cộng hưởng rõ nét cho các bên.

Ngân hàng Nhà nước (NHNN) đã hoàn tất chuyển giao ba ngân hàng 0 đồng (CBBank, OceanBank và GPBank) và một ngân hàng thuộc diện kiểm soát đặc biệt (DongA Bank) cho các ngân hàng thương mại có tiềm lực tài chính mạnh hơn trong khuôn khổ kế hoạch tái cơ cấu, theo Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xửlý nợ xấu giai đoạn 2021-2025” (Quyết định 689/QĐTTg ban hành ngày 8/6/2022).

Việc hoàn thành triển khai vào đúng thời điểm 17/1/2025, cho thấy cam kết mạnh mẽ của NHNN trong việc hiện thực hóa các mục tiêu năm 2025, đồng thời tạo thuận lợi cho các ngân hàng nhận chuyển giao tiến hành tích hợp và triển khai các chiến lược tái cơ cấu một cách hiệu quả và toàn diện, FiinRatings nhìn nhận tại Góc nhìn Xếp hạng tín nhiệm có chủ đề "Chuyển giao bắt buộc và Triển vọng ngành ngân hàng Việt Nam".

Theo các chuyên gia, việc chuyển giao bắt buộc (CGBB) được triển khai kịp thời và hiệu quả nhờ vào việc các ngân hàng nhận chuyển giao có năng lực tốt và tương thích với các ngân hàng bị chuyển giao. Cụ thể là với việc lựa chọn các ngân hàng nhận chuyển giao có tính tương đồng trong hoạt động kinh doanh cùng năng lực bổ trợ, NHNN đã giúp giảm thiểu gián đoạn hệ thống và thúc đẩy quá trình chuyển giao, qua đó góp phần tăng tính hiệu quả của việc chuyển giao.

Ví dụ, việc chuyển giao OceanBank sang MBBank được đánh giá là một thương vụ kết hợp có mức độ tương thích cao, nhờ vào sự tương đồng trong cơ cấu sở hữu, cơ sở khách hàng và định hướng phục vụ khách hàng khối doanh nghiệp nhà nước. Mối liên kết này tạo hiệu ứng cộng hưởng tích cực, qua đó giúp MBBank dễ dàng tích hợp hoạt động với OceanBank mà không ảnh hưởng đến các mảng kinh doanh cốt lõi. Đồng thời, năng lực xử lý nợ xấu và kiểm soát rủi ro tập trung đã được chứng minh của MBBank , đặc biệt trong lĩnh vực bất động sản và xây dựng, là yếu tố quan trọng giúp Ngân hàng có thể xử lý hiệu quả danh mục cho vay rủi ro cao của OceanBank.

Đến nay, ghi nhận trên thị trường cho thấy OceanBank đã được MBBank đầu tư, với sự lột xác làm mới hoàn toàn về tên gọi, nhận diện thương hiệu và hoạch định chiến lược, tầm nhìn mới. Ngân hàng được CGBB có tên gọi mới MBV đã trở thành một thành viên quan trọng trong hệ sinh thái của MBBank, được phát triển với định hướng trở thành ngân hàng tiên phong trong lĩnh vực chuyển đổi số, góp phần hợp lực để phát triển Tập đoàn MB "Trở thành Doanh nghiệp số, Tập đoàn tài chính dẫn đầu".

Tương tự, thương vụ sáp nhập CBBank - ngân hàng có mức độ phụ thuộc lớn vào nguồn vốn bán buôn và chất lượng tài sản suy giảm nghiêm trọng - vào Vietcombank được xem là bước đi chiến lược. Với năng lực quản trị rủi ro vượt trội, chất lượng tài sản hàng đầu và vai trò chủ chốt trong việc cung cấp thanh khoản trên thị trường liên ngân hàng, Vietcombank sở hữu đầy đủ năng lực để tái cấu trúc hoạt động của CBBank. Nguồn lực vốn dồi dào và nền tảng tài chính vững chắc của Vietcombank sẽ là cơ sở quan trọng để ổn định hoạt động và từng bước tái cấu trúc CBBank mà không làm ảnh hưởng đến vị thế dẫn đầu thị trường của Vietcombank.

Cũng ghi nhận từ thị trường, CBBank sau màn ra mắt "hoành tráng" và đậm dấu ấn Vietcombank với thương hiệu với VCB Neo, được định vị trở thành ngân hàng công nghệ số thuộc mảnh ghép trong hệ sinh thái VCB, thực hiện các mục tiêu nhiệm vụ tài chính toàn diện OneVCB. Đáng chú ý NH này cũng thể hiện lợi thế và phong độ của 1 trong Big 4 đầu tư với việc ra mắt ứng dụng ngân hàng số NeoOne ngay sau khi thực hiện CGBB không lâu.

Các chuyên gia FiinRatings cũng nhìn nhận việc CGBB có tác động khiêm tốn đến các ngân hàng nhận chuyển giao. Mặc dù các ngân hàng bị chuyển giao có tỷ lệ nợ xấu cao, mức độ ảnh hưởng của việc chuyển giao đến của ngân hàng nhận chuyển giao được đánh giá là không đáng kể nhờ: (i) cơ chế hỗ trợ thuận lợi từ NHNN, (ii) bộ đệm vốn mạnh và mức trích lập dự phòng hợp lý giúp giảm thiểu rủi ro từ nợ xấu của ngân hàng bị chuyển giao.

Hãng xếp hạng tín nhiệm đã tiến hành thực hiện phân tích kịch bản "giả định" nhằm xác định các chỉ báo cảnh báo sớm về việc liệu ngân hàng nhận chuyển giao có khả năng duy trì ổn định hoạt động kinh doanh hay sẽ đối mặt với căng thẳng tài chính trong vòng năm năm sau chuyển giao. Cách tiếp cận mang tính dự báo này giúp chủ động đánh giá các rủi ro trọng yếu như chất lượng tài sản, áp lực huy động vốn và sự suy giảm lợi nhuận.

Những tín hiệu tích cực cho thấy thương vụ chuyển giao diễn ra thành công bao gồm: tăng trưởng tín dụng và tiền gửi ổn định (thay vì tăng nhanh đột biến), đi kèm với bộ đệm vốn được cải thiện hoặc ít nhất là ổn định – chủ yếu nhờ tăng vốn cấp 1, cùng với cải thiện tỷ suất sinh lời. Trong khi đó, một ngân hàng nhận chuyển giao được xem là “khỏe mạnh” khi duy trì hoặc giảm mức độ tiếp xúc (expose) với các lĩnh vực có rủi ro cao hay với các bên liên quan so với thời điểm trước chuyển giao, đồng thời duy trì được cơ cấu huy động vốn ổn định và đa dạng.

"Ngoài ra, chúng tôi đánh giá tác động từ các thương vụ chuyển giao bắt buộc đến toàn ngành ngân hàng - đặc biệt là đối với các ngân hàng nhận chuyển giao - là tương đối hạn chế. Nhận định này chủ yếu được hỗ trợ bởi bộ đệm vốn vững chắc và mức trích lập dự phòng cao của các ngân hàng nhận chuyển giao, đủ để hấp thụ rủi ro liên quan đến nợ xấu của các ngân hàng bị chuyển gia. Khả năng hấp thụ rủi ro mạnh mẽ cho thấy các ngân hàng nhận chuyển giao có đủ năng lực để xử lý rủi ro tiềm ẩn mà không làm suy giảm đáng kể bộ đệm vốn hoặc hiệu quả tài chính, từ đó giúp hạn chế nguy cơ

rủi ro lan rộng trong toàn hệ thống", các chuyên gia cho biết.

Có thể nói, nhờ lợi ích song phương từ CGBB, triển vọng ngành ngân hàng được củng cố. Cơ chế CGBB được kỳ vọng sẽ thúc đẩy quá trình xử lý nợ xấu và góp phần ổn định các tổ chức tín dụng yếu kém. Đồng thời, cơ chế này mang lại giá trị cộng hưởng rõ nét khi giúp các ngân hàng nhận chuyển giao mở rộng quy mô hoạt động và khai thác hiệu quả các lợi thế chiến lược; trong khi đó, các ngân hàng bị chuyển giao được tạo điều kiện phục hồi thông qua lộ trình tái cấu trúc toàn diện.

Theo các chuyên gia, như vậy, cơ chế chuyển giao bắt buộc sẽ là động lực quan trọng thúc đẩy quá trình tái định hình trật tự xếp hạng trong hệ thống ngân hàng, đồng thời gia tăng mức độ phân hóa giữa các ngân hàng. Những ngân hàng có nền tảng tài chính vững chắc được kỳ vọng nâng cao vị thế dẫn đầu thị trường nhờ lợi thế về năng lực vốn, hiệu quả hoạt động, đặc biệt là sự hỗ trợ từ chính sách điều hành. Đáng chú ý, các ngân hàng TMCP hàng đầu như MBBank và VPBank có khảnăng tận dụng tốt lợi thế này để gia tăng vị thế trên thị trường sau khi nhận chuyển giao. Đồng thời, sự bứt phá của các ngân hàng có tiềm lực mạnh như HDBank - với khả năng gia nhập nhóm ngân hàng TMCP dẫn đầu - có thể tạo ra nhữngchuyển biến mới, thay đổi cấu trúc và cục diện cạnh tranh trong ngành trong trung và dài hạn.