Ngành quản lý quỹ (QLQ) đang đứng trước cơ hội to lớn để trở thành trụ cột quan trọng dẫn vốn cho nền kinh tế bên cạnh kênh truyền thống ngân hàng.

Thông tin trên được bà Nguyễn Thị Hằng Nga – Tổng giám đốc VCBF chia sẻ tại Hội thảo “Nâng cao nhận thức nhà đầu tư, hướng tới nâng hạng thị trường chứng khoán”.

Theo bà Nguyễn Thị Hằng Nga, quy mô ngành QLQ ở Việt Nam vẫn còn rất khiêm tốn. Tính đến cuối năm 2024, tổng giá trị tài sản được quản lý trong ngành chỉ tương đương khoảng 7% GDP. Đáng chú ý, gần 90% trong số này đến từ các hợp đồng ủy thác đầu tư, chủ yếu từ các công ty bảo hiểm và được phân bổ vào trái phiếu, tiền gửi. Riêng với các sản phẩm quỹ đầu tư đại chúng, đặc biệt là quỹ mở, dù đã có sự tăng trưởng ấn tượng trong năm 2024, với giá trị quỹ mở tăng gấp đôi lên khoảng 53 nghìn tỷ VND và thu hút gần 400.000 nhà đầu tư, nhưng quy mô vẫn còn rất nhỏ, chưa đến 1% GDP.

Ở Trung Quốc, dù chỉ phát triển lĩnh vực QLQ sớm hơn Việt Nam khoảng một thập kỷ, đã đạt tỷ lệ tài sản quỹ tương đương gần 21% GDP. Tương tự, Ấn Độ, quốc gia có thu nhập bình quân đầu người thấp hơn Việt Nam, cũng đã đạt mức gần 18% GDP. Tại Mỹ, con số này thậm chí lên tới 133% GDP.

Có thể thấy ngành quản lý quỹ (QLQ) đang đứng trước cơ hội to lớn để trở thành trụ cột quan trọng dẫn vốn cho nền kinh tế bên cạnh kênh truyền thống ngân hàng. Tuy vậy, để ngành thực sự có thể phát huy vai trò của mình, rất cần những giải pháp đồng bộ và đột phá...

Thứ nhất, quỹ đầu tư - kênh dẫn vốn quan trọng của nền kinh tế, giúp giảm áp lực cấp vốn từ hệ thống ngân hàng

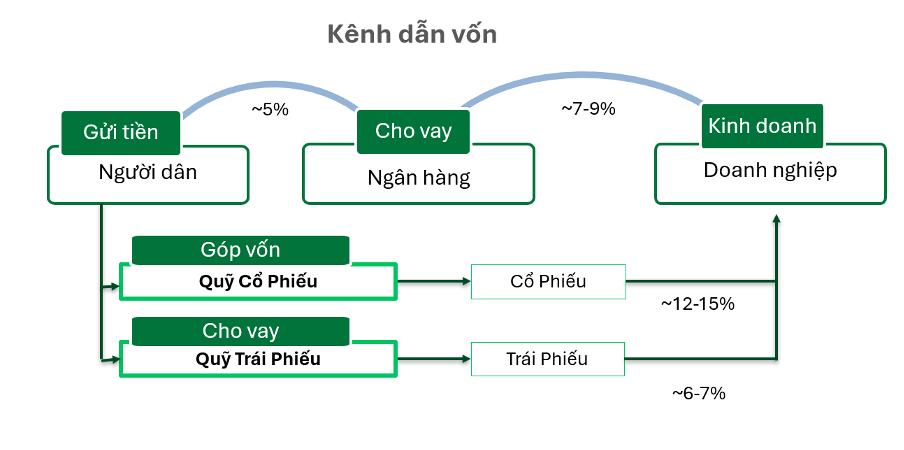

Một thực tế đáng buồn tại Việt Nam là trong khi nguồn vốn trong dân rất dồi dào, nhu cầu đầu tư của doanh nghiệp cũng rất lớn nhưng kênh dẫn vốn chủ yếu giữa người dân và doanh nghiệp chỉ là qua hệ thống ngân hàng. Trong điều kiện lãi suất ngân hàng ngày càng thấp, người dân tiếp tục tìm kiếm các khoản đầu tư trong vàng, bất động sản hay ngoại tệ.

Biểu đồ trên cho thấy dòng vốn của nhà đầu tư cá nhân có thể được huy động cho doanh nghiệp thông qua các quỹ đầu tư đươc quản lý chuyên nghiệp mà không phải qua hệ thống ngân hàng. Điều này không những cải thiện lợi nhuận cho nhà đầu tư mà còn giảm gánh nặng lên hệ thống ngân hàng, đặc biệt khi tín dung/GDP đã đạt mức cao khoảng 134%. Vì vậy, quỹ đầu tư nên được Chính phủ cân nhắc như một kênh dẫn vốn quan trọng của nền kinh tế, bổ sung cho hệ thống ngân hàng.

Thứ hai, cho phép ngân hàng được cung cấp dịch vụ quản lý gia sản và chính thức phân phối chứng chỉ quỹ

Khi người dân đầu tư vào quỹ, ngân hàng giảm gánh nặng nhận tiền gửi và cho vay nền kinh tế. Tức là khi tư vấn cho người dân đầu tư vào quỹ, rủi ro của hệ thống ngân hàng được giảm bớt chứ không phải tăng lên. Tuy nhiên, hiện tại ở Việt Nam, ngân hàng thương mại chưa được chính thức phân phối chứng chỉ quỹ trong khi ngân hàng là kênh phân phối chủ yếu sản phẩm chứng chỉ quỹ ở nhiều nước trên thế giới.

Ngân hàng cũng chưa được chính thức cung cấp dịch vụ quản lý gia sản hay dịch vụ tư vấn đầu tư. Trong khi ở một số ngân hàng trên thế giới, phí thu được từ dịch vụ quản lý gia sản có thể chiếm tới hơn 40% tổng phí dịch vụ của ngân hàng.

Mặc dù Luật Tổ chức tín dụng hiện tại cho phép Ngân hàng được phân phối chứng chỉ quỹ thông qua công ty con, các công ty này lại không sở hữu trực tiếp dữ liệu hay quan hệ với khách hàng cá nhân của ngân hàng. Điều này tạo ra một rào cản lớn về chi phí, vận hành và hiệu quả phân phối.

Vì vậy, việc sửa đổi Luật tín dụng để cho phép các ngân hàng được chính thức cung cấp dịch vụ tư vấn quản lý gia sản, tư vấn đầu tư và phân phối chứng chỉ quỹ là tối quan trọng để có thể phát triển ngành quỹ, qua đó giảm áp lực cung cấp vốn của hệ thống ngân hàng, và giảm rủi ro của hệ thống tài chính quốc gia.

Hơn nữa, sản phẩm quỹ mở hiện vẫn còn xa lạ với phần lớn nhà đầu tư cá nhân, được tư vấn qua các ngân hàng uy tín sẽ giúp người dân tin tưởng lựa chọn các sản phẩm uy tín.

Song song với việc mở rộng phạm vi hoạt động của ngân hàng, để đảm bảo các dịch vụ tư vấn được cung cấp một cách minh bạch, bảo vệ nhà đầu tư, các quy định về loại sản phẩm được phép giới thiệu, về năng lực của chuyên viên tư vấn, đạo đức và chuẩn mực tư vấn,…cũng cần được quy định chặt chẽ để giảm rủi ro bán sai tại ngân hàng.

Thứ ba, cần có các giải pháp để gia tăng số lượng và chất lượng hàng hóa trên thị trường vốn,– điều kiện tiên quyết để quỹ có lợi nhuận hấp dẫn, tạo niềm tin dài hạn cho nhà đầu tư.

Thị trường hiện nay đang đối mặt với tình trạng thiếu hụt nghiêm trọng “hàng hóa đầu tư chất lượng”, bao gồm cả cổ phiếu niêm yết và trái phiếu doanh nghiệp niêm yết.

Nguồn cung cổ phiếu chất lượng còn hạn chế: Thị trường thiếu vắng các tập đoàn tư nhân lớn niêm yết mới, trong khi tiến độ cổ phần hóa doanh nghiệp nhà nước vẫn diễn ra chậm. Tỷ trọng cổ phiếu ngân hàng chiếm hơn 35% trong chỉ số VNIndex, khiến danh mục đầu tư của các quỹ thiếu tính đa dạng, và không có nhiều các doanh nghiệp trong các lĩnh vực cơ bản có khả năng duy trì mức tăng trưởng bền vững.

Để khắc phục, cần thúc đẩy quá trình IPO và cổ phần hóa một cách thực chất, nâng cao năng lực quản trị sau cổ phần hóa, đồng thời hỗ trợ các doanh nghiệp tư nhân lớn đáp ứng điều kiện niêm yết. Chính phủ có thể cân nhắc có chính sách khuyến khích miễn giảm thuế thu nhập doanh nghiệp cho các doanh nghiệp niêm yết mới để các doạnh nghiệp có động lực niêm yết, tạo ra một làn sóng niêm yết mới.

Quy trình, thủ tục phát hành trái phiếu ra công chúng và niêm yết trái phiếu mất quá nhiều thời gian khiến các doanh nghiệp thường không lựa chọn phương án này. Do đó, cần sớm đơn giản hóa thủ tục, rút ngắn thời gian rà soát và phê duyệt hồ sơ để các doanh nghiệp có động lực phát hành trái phiếu ra công chúng và niêm yết trái phiếu, tạo nguồn hàng cho quỹ trái phiếu. Với quy định quỹ mở trái phiếu chỉ được đầu tư tối đa 10% tài sản vào trái phiếu doanh nghiệp phát hành riêng lẻ, việc không có trái phiếu doanh nghiệp niêm yết cũng đồng nghĩa quỹ mở trái phiếu không thể gia tăng về quy mô.

Thứ tư, tăng cường niềm tin nhà đầu tư – từ minh bạch đến hiệu quả thực tế

Dù có mới chỉ khoảng 9% dân số sở hữu tài khoản chứng khoán, 85–90% giao dịch trên thị trường chứng khoán Việt Nam lại đến từ nhà đầu tư cá nhân, phần lớn trong số đó mang tính đầu cơ và ngắn hạn. Niềm tin vào kênh đầu tư dài hạn qua các tổ chức chuyên nghiệp như quỹ mở vẫn còn chưa thực sự vững chắc.

Một phần nguyên nhân đến từ thói quen giao dịch phổ biến trên thị trường, là tự giao dịch để chủ động đưa ra quyết định, đặc biệt trong các chu kỳ thị trường tăng giá. Tuy nhiên, những giá trị cốt lõi của đầu tư thông qua các tổ chức chuyên nghiệp, như kỷ luật chiến lược, hiệu quả bền vững và quản trị rủi ro chặt chẽ, lại chưa được phổ biến rộng rãi và thấu hiểu đầy đủ.

Để thay đổi điều này, ngành quản lý quỹ cần phát huy vai trò dẫn dắt của các chuyên gia đầu tư có chuyên môn sâu, không chỉ trong quản lý tài sản mà còn trong nâng cao kiến thức tài chính cho cộng đồng. Các công ty quản lý quỹ uy tín cần tiên phong trong việc minh bạch hóa thông tin về hiệu quả hoạt động, xây dựng các kênh phổ biến kiến thức tài chính bài bản, dễ tiếp cận. Việc chuyển dịch hành vi đầu tư từ “lướt sóng theo cảm xúc” sang “đầu tư có chiến lược, có mục tiêu” cần được dẫn dắt bằng cả kiến thức lẫn minh chứng thực tế, thay vì chỉ dựa vào quảng bá sản phẩm.

Thứ năm, cần có chính sách ưu đãi thuế để khuyến khích nhà đầu tư đầu tư dài hạn.

Chính Phủ nên có chính sách miễn thuế thu nhập cá nhân cho các khoản đầu tư định kỳ vào quỹ với thời gian nắm giữ dài, như 5 hoặc 10 năm (có quy định mức tối đa so với thu nhập và số tiền), ví dụ tại Thái Lan, người dân được miễn thuế đến 30% thu nhập và tối đa 500.000 Bath khi đầu tư định kỳ vào các quỹ tương hỗ và nắm giữ đến khi nghỉ hưu.

Chính Phủ cũng nên tăng mức đóng góp vào quỹ hưu trí bổ sung tự nguyện được miễn thuế từ 1 triệu VNĐ lên 3 triệu VNĐ để khuyến khích các doanh nghiệp và cá nhân tham gia vào quỹ hưu trí bổ sung tự nguyện.

Với tâm lý chạy theo lợi nhuận ngắn hạn, các chính sách khuyến khích thuế của Chính Phủ sẽ giúp người dân có niềm tin vào quỹ và tạo thói quen đầu tư kỷ luật và dài hạn.

Thị trường tài chính Việt Nam đang bước vào giai đoạn bản lề với kỳ vọng nâng hạng, cải cách thể chế và số hóa toàn diện. Đây là cơ hội để ngành quản lý quỹ vươn mình trở thành trụ cột của thị trường vốn.

Để tận dụng được cơ hội này, ngành cần một kế hoạch hành động đồng bộ với sự phối hợp chặt chẽ từ: Chính sách định hướng dài hạn từ cơ quan quản lý; Hạ tầng phân phối rộng khắp; Chất lượng nguồn nhân lực chuyên nghiệp; Nguồn hàng hóa đầu tư dồi dào.

“Nếu có sự phối hợp đồng bộ giữa các yếu tố này, ngành quản lý quỹ Việt Nam hoàn toàn có thể tăng trưởng mạnh trong 10 năm tới, góp phần vào kỷ nguyên cất cánh của Việt Nam, tôi tin rằng, với những giải pháp đồng bộ và quyết tâm từ cả cơ quan quản lý và các định chế tài chính, ngành quản lý quỹ sẽ thực sự bứt phá”, bà Nga nhấn mạnh.

đồng loạt báo lãi")