Thực chất hiện nay, hệ thống NHTM và tín dụng đang từng bước lành mạnh trở lại để phục vụ cho một nền kinh tế phát triển bền vững; trong đó có sản xuất kinh doanh và đầu tư.

Trong trong 2 tháng đầu năm 2024, tín dụng đang giảm ở hầu hết các ngành, lĩnh vực kinh tế; chỉ trừ có 2 lĩnh vực tăng trưởng nhẹ, đó là tín dụng lĩnh vực bất động sản (BĐS) tăng 0,23% so với cuối năm 2023; và tín dụng đối với lĩnh vực chứng khoán tăng 2,56% so với cuối năm 2023.

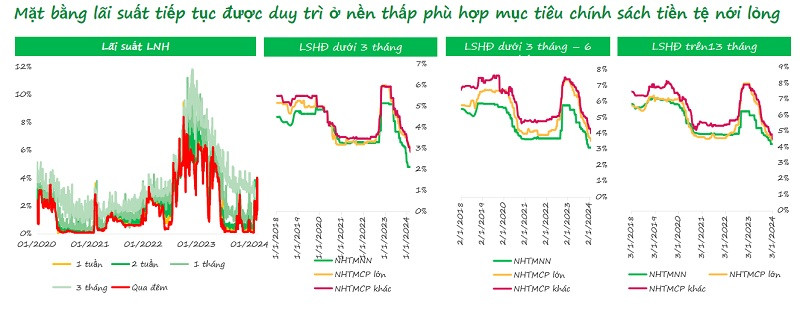

Tín dụng thấp theo đà nới lỏng tiền tệ 2023 đến quý I/2024 là phù hợp với thực chất nền kinh tế. (Nguồn biểu đồ: VPBankS)

Như vậy, trừ nhu cầu vốn đầu tư, kinh doanh phi sản xuất, thì nhu cầu vốn sản xuất đang chậm. Chứng khoán tăng 2,56% thì dễ hiểu, vì cuối năm 2023 nhà đầu tư rút nhiều khỏi thị trường. Hơn nữa về số tuyệt đối thì chỉ chiếm tỷ trọng nhỏ trong tín dụng. Thị trường BĐS vẫn trong trạng thái “đóng băng” mà tín dụng tăng 0,23% có thể giúp nhiều công ty BĐS và các nhà môi giới lớn lạc quan, dùng tín hiệu đó để thông báo cho các nhà đầu tư đang quan sát.

Tuy nhiên nếu soi vào bản chất thì tín dụng BĐS chỉ giảm chứ không tăng. Cụ thể, lãi suất bình quân trong tín dụng BĐS vào khoảng 8%/năm. Trong số vay có trả lãi thực ước tính khoảng 50 – 60%. Còn nhiều công ty BĐS đang "sa lầy" các dự án chưa thể mở bán, chưa có nguồn thu để trả lãi chứ đừng nói trả nợ, thì phần lãi này lấy đâu để trả? Tất nhiên các bên sẽ có những giải pháp để dịch chuyển lãi nhập vào vốn vay, khoanh nợ, giảm lãi... tránh nợ xấu ảnh hưởng của công ty lẫn bên cho vay (NH). Theo đó, nếu tính cộng khoảng 3% lãi vay hoán chuyển nợ vào, thì mức tăng 0,23% thực chất là giảm trên 2%.

Tóm lại tính đến thời điểm 25/3/2024, tăng trưởng tín dụng của nền kinh tế đạt 0,26%, chính thức dương sau 2 tháng tăng trưởng âm - thông tin này đã đem lại tín hiệu lạc quan cho nền kinh tế. Tuy nhiên mức tăng này thấp hơn khá nhiều so với dự kiến của NHNN, với kỳ vọng tăng trưởng tín dụng quý 1/2024 là 2,6%; và thấp hơn cùng kỳ năm 2023. Điều này khiến có không ít ý kiến tình hình kinh tế và việc làm vẫn chưa khả quan; doanh nghiệp sản xuất kinh doanh (SXKD) và người lao động chưa thoát khỏi cơn khó khăn của năm 2023.

Song với góc nhìn khác, dựa trên nhận định thực chất của nền kinh tế và thị trường đầu tư BĐS năm 2022, cũng như cách chính sách, giải pháp của Chính phủ trong năm 2023, thì hệ thống NHTM và tín dụng đang từng bước lành mạnh trở lại để phục vụ cho một nền kinh tế phát triển bền vững; trong đó có SXKD và đầu tư.

Quan sát các doanh nghiệp Việt Nam khó khăn trong giai đoạn khủng hoảng 2010 – 2012, và giai đoạn hiện nay, nhiều bên vẫn muốn tăng vay và vay thêm, nhưng nợ càng tăng thì khả năng trả nợ càng khó.

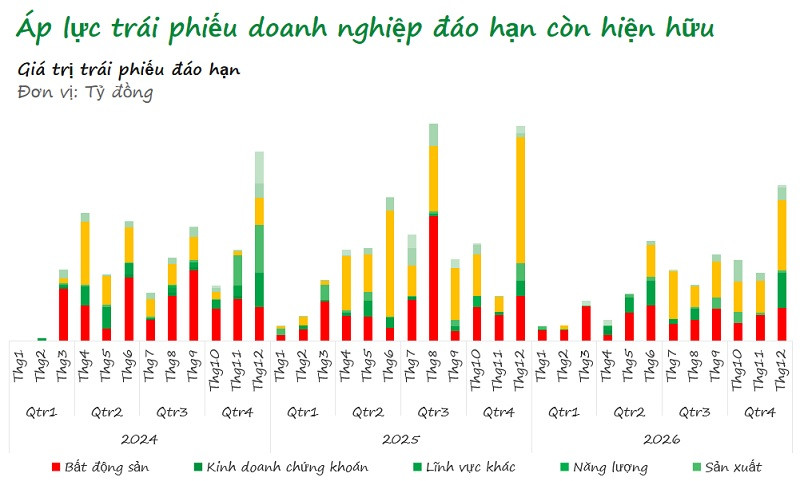

"Quả bom nợ" trái phiếu doanh nghiệp BĐS đến hạn 2024 là khoảng 130 nghìn tỷ đồng, và năm 2025 cũng tương tự, nhưng nhiều doanh nghiệp chưa có biện pháp khả thi trả nợ là hệ quả của việc phát hành trái phiếu quá mức năm 2021, 2022 (một hình thức tài trợ tín dụng quá mức)…

Do đó, vốn vay phải phù hợp sức khỏe doanh nghiệp. Doanh nghiệp yếu không thể "cho thuốc bổ" liều lượng mạnh. Giai đoạn quý I/2024, tín dụng tăng trưởng chậm là cần thiết và phù hợp với các chính sách của Chính phủ trong việc “chữa bệnh” các doanh nghiệp đã tăng trưởng – đầu tư thái quá, và các doanh nghiệp SXKD bị "vạ lây" do dính theo hệ sinh thái, hay chuỗi giá trị cung ứng.

Qua quan sát cho thấy, ít nhất 30% các cty SXKD “vừa và nhỏ” đã dính BĐS trực tiếp hoặc gián tiếp, từ đó mới suy yếu và liên tục yêu cầu Chính phủ giúp thêm vốn (vốn càng vào càng chết nhanh). Việc "dính" BĐS này ở nhiều mức và hình thức khác nhau, như công ty tham gia một phần vốn vào đầu tư – đầu cơ vào BĐS như mua đất làm văn phòng, nhà máy, sân bãi hoặc nông trại bằng vay vốn, mà lẽ ra chỉ cần thuê (văn phòng, nhà máy…) hoặc hợp tác (trang trại, kho bãi…); còn công ty "dính" gián tiếp là mặc dù công ty SXKD không dính vào đất, nhưng người chủ đã dùng một phần vay vốn đầu tư hoặc vay vốn lưu động SXKD của công ty để đầu tư cá nhân vào BĐS; các khoản này phân tán ở nhiều tài khoản ngắn hạn (tạm ứng) và dài hạn (chi phí đầu tư dở dang, đầu tư tài chính…).

Do vậy không nhiều thì ít, các công ty SXKD phải tự làm lành mạnh tình hình tài chính của mình, tập trung vốn vào SXKD cốt lõi, đảm bảo chất lượng sản phẩm và dịch vụ trước khi nhận thêm vốn từ cổ đông hoặc tín dụng ngân hàng.

Trong chiều ngược lại, các NHTM không còn dễ dãi với các khoảng cho công ty SXKD vay đầu tư BĐS núp bóng SXKD như trước vì NHNN đã giám sát chặt, và nhiều NHTM vừa và nhỏ đang tái cấu trúc HĐQT theo hướng chuẩn mực hơn. Vì thế dù NHTM đang cố gắng cho vay các cty SXKD như là lĩnh vực kinh doanh vốn chủ yếu của mình, thì cũng không thể đưa nhiều vào giai đoạn hiện nay, khi các công ty cần tái cấu trúc mạnh mẽ hơn trong hoạt động SXKD và sử dụng vốn.

Như vậy, với các nhận định trên, tăng trưởng tín dụng chỉ tăng 0,26% trong quý I/2024 là hợp lý và phù hợp với tính hình kinh tế thị trường và các chính sách tái cấu trúc hệ thống NHTM, khắc phục bất ổn của thị trường BĐS, và ổn định kinh tế vĩ mô.

(Nguồn: VPBankS)

Các tổ chức tài chính thế giới như World Bank, IMF, ADB… đã dự báo GDP Việt Nam tăng trên 5% trong năm 2024, điều đó cho thấy có cơ sở cho triển vọng nền kinh tế sắp tới. Cùng với sự hồi phục dần của nền kinh tế và nhiều hạ tầng giao thông lớn đang dần hoàn thành (đặt biệt khu vực kinh tế trọng điểm phía Nam) sẽ giúp thị trường BĐS tan băng. Nhưng điều đó không giúp giá BĐS tăng "ngon" để nhà đầu tư đang ôm đất thu lời như nhiều đại đơn vị môi giới đang kỳ vọng; mà chỉ là cơ hội tốt cho sự tái cấu trúc nợ và tài sản BĐS của những nhà đầu tư cá nhân và doanh nghiệp theo hướng chấp nhận một phần thiệt hại để đổi lấy cấu trúc vốn hợp lý hơn cho mình.

Năm 2024, tôi cho rằng sẽ có tình trạng tiếp tục tăng sức ép về vốn đối với các công ty SXKD "dính" BĐS chưa gặp khó trong năm 2023. Năm 2023, Các công ty SXKD “vừa và nhỏ” đuối sức. Nhiều công ty hoạt động không có lãi, khó cầm cự; không phải do họ không có khả năng phục hồi mà ông chủ công ty bị gánh nặng nợ vay BĐS không thể cầm cự. Những công ty SXKD tốt trong năm 2023 sẽ thuận lợi hơn trong năm 2024 do kinh tế Việt Nam dần dần cải thiện. Nhưng nếu các công ty đó vẫn có gánh nặng nợ vay BĐS (trực tiếp hoặc gián tiếp) thì rủi ro sẽ bắt đầu xuất lộ với áp lực vốn vay rất lớn, như các công ty bị đã phải rời khỏi thị trường năm qua.

Các áp lực vốn bao gồm: Thứ nhất, các khoản vay trung hạn đến kỳ cho vay lại có thể giảm, ví dụ kỳ trước vay 40 tỷ, thì kỳ này có thể NH chỉ cho vay 25 – 30 tỷ, hụt mất một khoảng vốn lớn (giảm hạn mức). Điều này là do NH tăng mức độ an toàn khoảng cho vay, và giảm tài sản thế chấp.

Thứ hai, một số các khoản vay vốn lưu động ngắn hạn và trung dài hạn của công ty đến hạn sẽ bị giảm mạnh hoặc không được cho vay lại vì không đạt tiêu chuẩn quy định của NHNN. Đây là khoản vay mà lúc trước được cho vay quá mức quy định do quan hệ tin tưởng, thân quen hoặc có lợi ích với lãnh đạo đơn vị tín dụng địa bàn…, nhưng với quy định hiện nay của NHNN và sự giám sát Hội sở (cũng được tái cấu trúc lại) thì không còn được cấp dễ dãi nữa.

Thứ ba, bản thân nhóm chủ công ty sẽ gặp khó khi các khoản vay BĐS đến hạn, sẽ bị giảm hạn mức, thậm chí không được cho vay. Đặc biệt tài sản đầu tư hoặc thế chấp là đất dự án, đất nông nghiệp lớn… Các áp lực về vốn sẽ khiến các nhà đầu tư và công ty SXKD có "dính" các khoản vay đầu tư BĐS sẽ thấy rủi ro tăng dần, cho đến khi nó trở thành gánh nặng thật sự, khiến công ty bị lâm bệnh nặng.

Cơ hội tái cấu trúc nợ vào quý III/2024

Như đã nhận định ở trên, tình hình kinh tế và tín dụng sẽ cải thiện và tăng mạnh dần lên từ giữa quý II/2024. Các hoạt động về đầu tư hạ tầng giao thông, trong đó có đền bù giải tỏa cũng tăng nguồn lực cho BĐS; bên cạnh đó giá một số phân khúc BĐS đã giảm khiến có một số nhà đầu tư tham gia tạo nhiệt cho thị trường. Tất cả điều này sẽ giúp thị trường BĐS tan băng ở một số phân khúc, một số khu vực. Đây là cơ hội bán BĐS để tái cấu trúc tài chính cá nhân và tài chính công ty có "dính" BĐS.

Khó khăn và áp lực nợ, nhưng kinh tế có sự phục hồi chính là điều kiện để doanh nghiệp bắt buộc phải tái cấu trúc tài chính hướng đến lành mạnh hơn. (Ảnh minh họa)

Nhiều nhà đầu tư (chủ doanh nghiệp) hiện có nhận định giá thấp mà bán thì thiệt, họ sẽ chờ qua năm 2025, 2026 để bán thu lời. Điều này là hoàn toàn có thể. Tuy nhiên nếu họ sử dụng các biện pháp domino để dịch chuyển nợ đến hạn và không có nguồn đủ để trả lãi thì nguy cơ sẽ tăng dần cho đến lúc họ nhận ra không thể "về bờ". Tình cảnh năm 2024 vừa nhiều cơ hội (nếu trụ được) vừa nhiều rủi ro hơn chứ không kém năm 2023, đơn giản vì nhiều nguồn lực đã được tung ra trong năm 2023 để vượt qua, và các nguồn lực đó đã cạn dần.

Vậy biện pháp nào để vượt sóng cao, gió cả? Nếu các doanh nghiệp SXKD tin vào năng lực lõi của mình, và quyết tâm chọn SXKD là hoạt động cốt yếu đem lại thành công và giá trị cho mình chứ không phải BĐS, thì việc tái cấu trúc tài chính, chấp nhận thiệt hại để dồn lực vào hướng đi chính sẽ là hướng đi đúng cho năm 2025.

Có thể bạn quan tâm

Công ty tài chính sẽ hưởng lợi?

02:20, 31/03/2024

ABBANK công bố báo cáo tài chính 2023 và kế hoạch Đại hội cổ đông 2024

17:18, 30/03/2024

Bảo hiểm PVI được AM Best tái xếp hạng Năng lực Tài chính ở mức A-

16:30, 29/03/2024

Cảnh giác trước các xu hướng gian lận tài chính trong năm 2024

05:20, 29/03/2024