Cổ phiếu cảng biển, vận tải biển đang đứng trước nhiều cơ hội trong bối cảnh cuộc chiến thuế quan và những thay đổi trong tái cấu trúc liên minh các hãng tàu.

Tuy nhiên, các nhà đầu tư cũng cần lưu ý rủi ro đối với cổ phiếu cảng biển, vận tải biển khi chính sách thuế quan của chính quyền Trump khiến hoạt động xuất khẩu bị đình trệ.

Dù Mỹ tạm thời hạ thuế quan đối với hàng hóa Trung Quốc từ 145% xuống còn 30%, trong khi Trung Quốc sẽ cắt giảm thuế nhập khẩu hàng hóa Mỹ từ 125% xuống còn 10% trong 90 ngày, nhưng các vòng đàm phán thuế quan tiếp theo vẫn còn nhiều thách thức. Theo đó, hoạt động vận tải và dịch vụ tải cảng biển ở Việt Nam sẽ có cơ hội tăng trưởng khi nhu cầu giao thương hàng hóa có sự chuyển dịch.

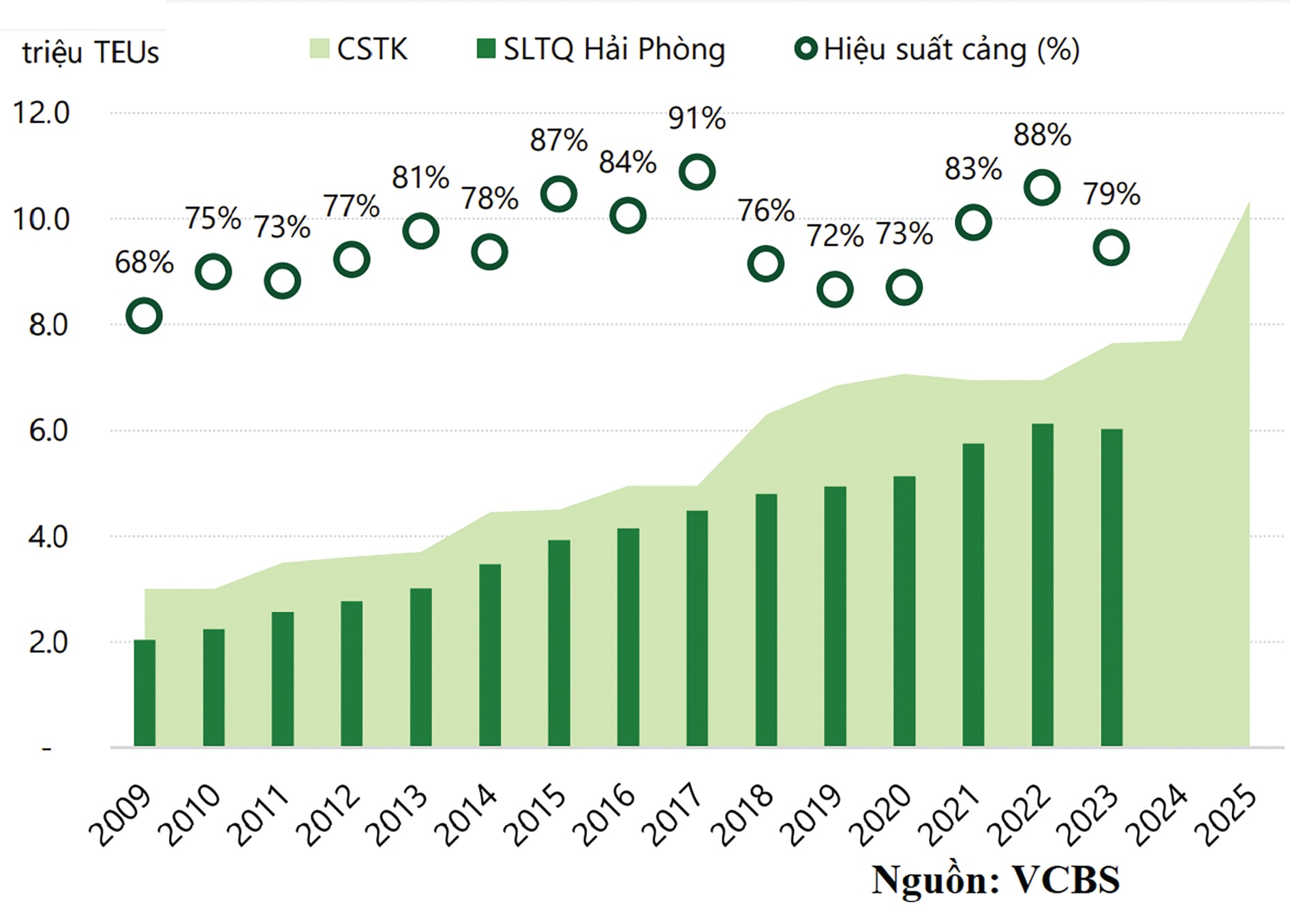

Theo thống kê của Cục Hàng Hải Việt Nam, tổng sản lượng hàng hóa thông qua hệ thống cảng biển Việt Nam cả năm 2024 đạt hơn 860 triệu tấn với số lượt tàu biển thông qua cảng biển ước đạt 102,67 nghìn lượt. Sự hồi phục mạnh mẽ của sản lượng hàng qua cảng do xuất phát từ mức nền thấp sau giai đoạn tăng nóng từ đại dịch.

Tính đến thời điểm 2024, giá cước vận tải đã giảm xuống còn khoảng 3.330 USD (giảm 43,9% so với mức đỉnh). Tuy nhiên, ở mảng cho thuê tàu tính đến tháng 3/2025, giá cước cho thuê tàu tăng mạnh 107%, phần lớn do nhu cầu thuê tàu tăng trong bối cảnh thiếu hụt vỏ container đang bị mắc kẹt tại các cảng lớn tại Mỹ, Singapore… Đây chính là cơ hội lớn cho các doanh nghiệp cảng biển cũng như ngành vận tải biển trong nước.

Theo Alphaliner, đến đầu tháng 3/2025, tổng đơn đặt tàu mới đạt 8,74 triệu TEU, chiếm hơn 27,4% tổng công suất đội tàu biển toàn cầu để phục vụ cho tăng trưởng và thay thế các tàu cỡ lớn có độ tuổi cao. Theo đó, công suất đội tàu vận tải container toàn cầu được dự báo sẽ tăng 33,8 triệu TEU.

Bên cạnh đó, tái cấu trúc các liên minh hãng tàu lớn năm 2025 tạo ra những biến động trong lĩnh vực vận tải biển toàn cầu. Sự ra đời của các liên minh mới như Gemini Cooperation, Ocean Alliance… không những định hình lại cục diện thị trường mà còn mở ra cơ hội cho ngành vận tải biển Việt Nam.

Với hai hãng tàu Maersk và MSC sẽ chính thức kết thúc hợp tác sau gần một thập kỷ gắn bó, MSC tập trung mở rộng quy mô đội tàu, trở thành hãng tàu tư nhân lớn nhất thế giới và tiếp tục dẫn đầu thị phần. Trong khi đó, Maersk định hướng phát triển dịch vụ logistics tích hợp. Việc tái cấu trúc các liên minh hãng tàu đã tạo ra sự dịch chuyển hàng hóa về các cảng nước sâu khác và tạo cơ hội cho ngành vận tải biển Việt Nam với mục tiêu định hướng phát triển trở thành cảng trung chuyển quốc tế trong khu vực.

Ngoài việc tái cấu trúc các tuyến vận tải biển giữa các châu lục, việc thay đổi liên minh giữa các hãng tàu còn có tác động đáng kể đến sự phát triển của các cảng nước sâu tại Việt Nam, đặc biệt là sự hiện diện của hãng tàu MSC khi đã tham gia đầu tư vào bến cảng Lạch Huyện số 5-6 cùng Cảng Hải Phòng cũng như có kế hoạch đầu tư cùng Tổng Công ty Hàng hải Việt Nam để phát triển siêu cảng trung chuyển quốc tế Cần Giờ với công suất thiết kế 4,8 triệu TEU.

Trước bối cảnh nói trên, các nhà đầu tư có thể xem xét một số cổ phiếu cảng biển, vận tải biển sau đây:

Thứ nhất là cổ phiếu HAH của Công ty cổ phần Vận tải và xếp dỡ Hải An. Doanh nghiệp này liên tục nâng cấp công suất đội tàu lên đến 26.500 TEU, tăng 50% và giữ vững thị phần 30% của ngành vận tải container, đóng góp tăng trưởng lớn cho doanh thu mảng khai thác tàu trong bối cảnh tăng trưởng của ngành vận tải biển năm 2025.

Bên cạnh đó, HAH hưởng lợi nhờ xu hướng cho thuê tàu tăng cao trong bối cảnh nguồn cung tàu không tăng nhiều so với năm 2024. Đặc biệt, HAH sẽ được ký và tái ký thêm nhiều hợp đồng với giá cước cho thuê cao và kỳ vọng sẽ đóng góp lớn về doanh thu với gần 1.300 tỷ đồng. Ngoài ra, triển vọng dài hạn từ việc mở rộng tuyến vận tải Nội Á trong bối cảnh dịch chuyển chuỗi cung ứng cũng là cơ hội cho cổ phiếu HAH.

Nhà đầu tư có thể xem xét cơ hội đối với cổ phiếu HAH khi cổ phiếu này ở vùng 61.000 đồng/cổ phiếu. Tuy nhiên, nhà đầu tư cần lưu ý rủi ro đối với cổ phiếu này khi cuộc chiến thuế quan còn diễn biến phức tạp. Ngoài ra, giá cước vận tải biển thế giới có thể giảm nếu xung đột tại Biến Đỏ kết thúc.

Thứ hai là cổ phiếu GMD của Công ty Cổ phần Gemadept. GMD là doanh nghiệp duy nhất sở hữu và vận hành hệ thống cảng biển từ Bắc vào Nam, bao gồm các cảng như Nam Hải, Nam Đình Vũ, Dung Quất, Bình Dương, và đặc biệt là cảng Gemalink, một trong những cảng sâu lớn nhất Việt Nam. Gemalink được xếp hạng trong Top 19 cảng thương mại thế giới có khả năng tiếp nhận các tàu Megaship lớn nhất hiện nay, tạo lợi thế chiến lược trong việc kết nối các tuyến vận tải quốc tế.

Theo kế hoạch, dự án Gemalink giai đoạn 2A sẽ hoàn thành vào năm 2026, giúp tăng công suất thêm 0,6 triệu TEU trước khi triển khai dự án 2B với công suất bổ sung. Ngoài ra, dự án Nam Đình Vũ giai đoạn 3, với công suất 650.000 TEU/năm và 3 triệu tấn hàng hóa/năm, dự kiến vận hành từ năm 2026, nâng tổng công suất cụm cảng Nam Đình Vũ tăng thêm 59%. Dự kiến tỷ lệ sử dụng công suất cảng sẽ cải thiện giúp tăng doanh thu và lợi nhuận của doanh nghiệp này. Tuy nhiên, GMD sẽ gặp thách thức do chạm công suất thiết kế tại một số cụm cảng Nam Đình Vũ và Gemalink trong ngắn hạn.

Nhà đầu tư có thể xem xét cơ hội đối với cổ phiếu GMD khi cổ phiếu này ở mức 50.000 đồng/cp.