Cổ phiếu mía đường liệu có còn vị ngọt khi mà diện tích mía đường liên tục sụt giảm trong các niên độ vừa qua?

Ngành Mía đường: Đau đầu bài toán cung cầu

Cổ phiếu ngành mía đường liệu còn có vị ngọt trong những tháng cuối năm 2022 - Ảnh: Quốc Tuấn

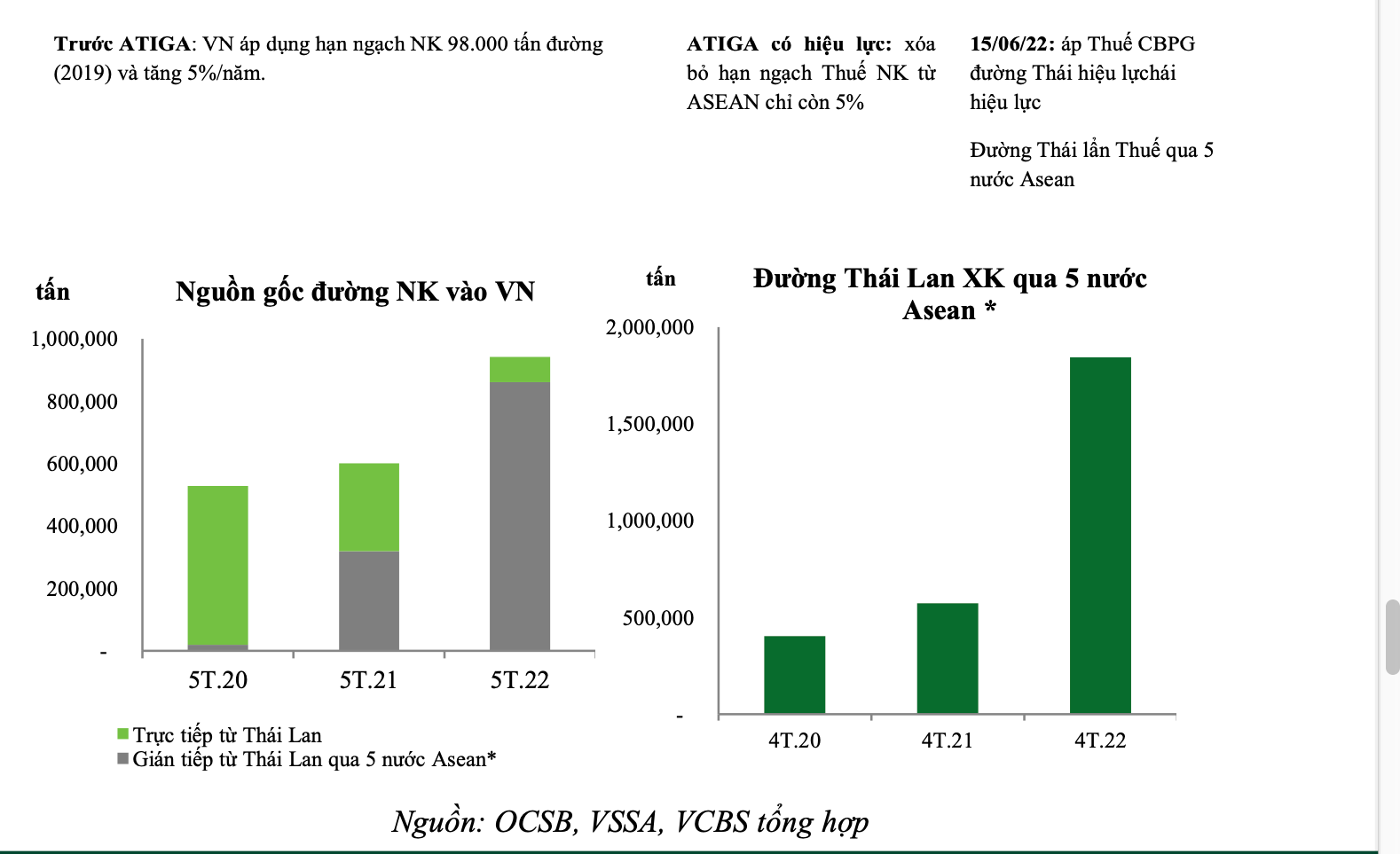

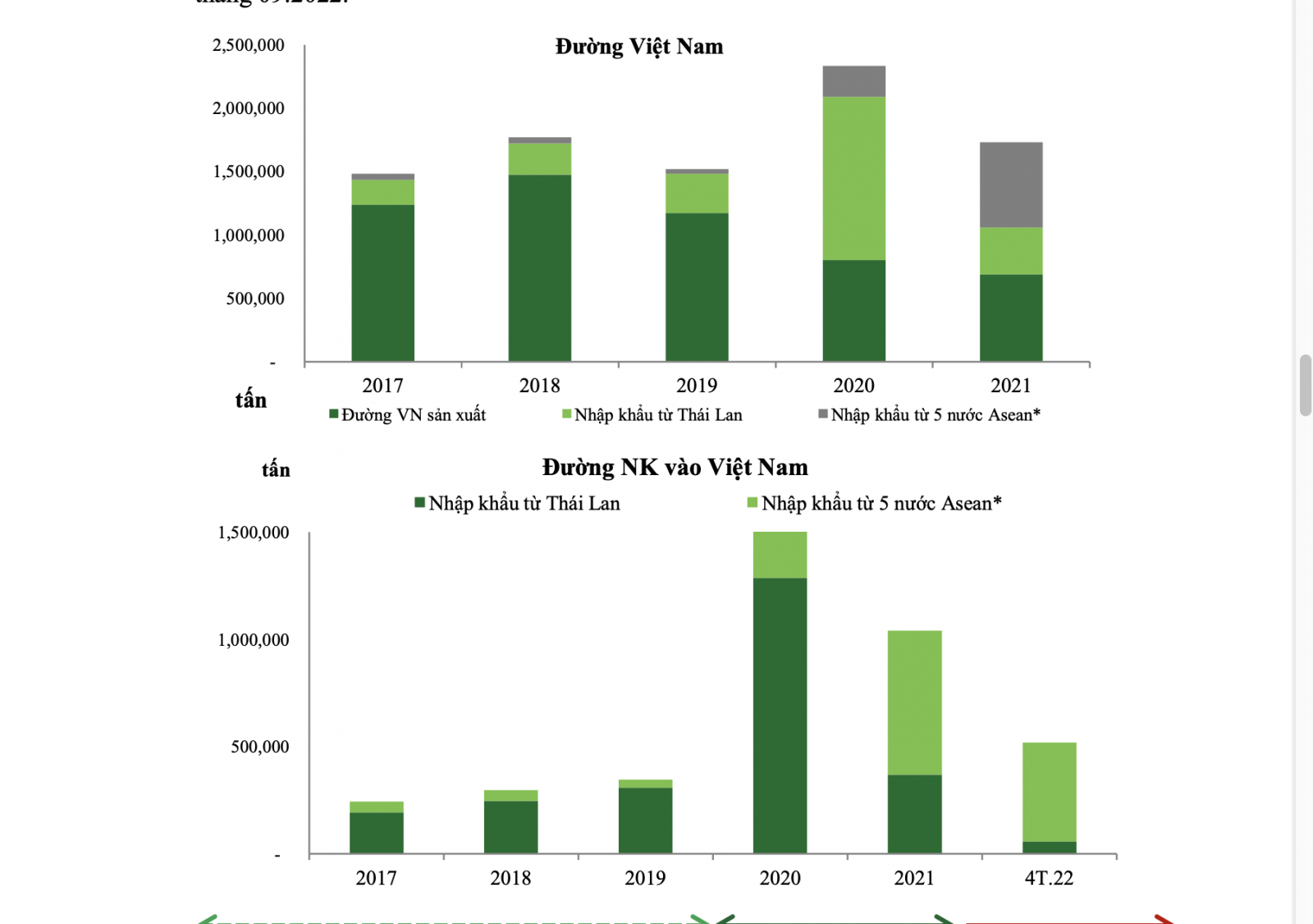

Kể từ sau khi thực thi cam kết ATIGA, Việt Nam đã xóa bỏ hàng rào hạn ngạch Thuế quan nhập khẩu đường từ Asean, ngành đường Việt Nam không có sức cạnh tranh với đường các nước, đặc biệt là từ Thái Lan. Vùng mía nguyên liệu sụt giảm nghiêm trọng, lượng đường sản xuất chỉ đáp ứng khoảng hơn 1/3 nhu cầu trong nước từ 2019 đến nay, phần còn lại phải nhập khẩu.

Niên vụ 2020-2021 là niên vụ có sản lượng mía sản xuất ra thấp nhất trong 20 năm qua. Trong số 41 nhà máy thì đến nay chỉ còn 24 nhà máy đang hoạt động. Niên vụ 2020-2021 ở một số địa phương người dân bỏ mía, không chăm, dẫn đến năng suất và chất lượng mía giảm. Tuy nhiên, tại 1 số cánh đồng lớn của các nhà máy vẫn được đầu tư, chăm sóc.

Nguyên nhân ngoài yếu tố thời tiết thì do giá đường các vụ trước đó xuống thấp do tác động cạnh tranh quyết liệt của đường giá rẻ từ Thái Lan và đường nhập lậu, gian lận thương mại dù Bộ Công Thương đã ban hành quyết định Thuế với đường Thái Lan.

Việc thiếu mía nguyên liệu dẫn đến cạnh tranh không lành mạnh giữa các nhà máy đường đã phá vỡ mối liên kết giữa các nhà máy đường và nông dân trồng mía, gây bất ổn cho sự phát triển của ngành mía.

Từ 2018 đến nay ngành đường nội địa đã bị thiệt hại rất lớn bởi sức ép từ đường Thái Lan bán phá giá, nhập lậu và gian lận thương mại. Tháng 2/2021, sau 5 tháng điều tra thì Bộ Công Thương Việt Nam đã đánh giá thiệt hại của ngành đường trong nước và áp mức Thuế CBPG tạm thời 48,88% đối với đường từ Thái Lan. Và đến 06/2021 Bộ Công thương chính thức áp Thuế CBPG 42,99% và CTC là 4,65%, tổng cộng 2 loại thuế này là 47,64%. Có hiệu lực ngay sau đó và thời hạn áp dụng là 5 năm.

Sau khi áp Thuế trên thì đường Thái Lan lẩn tránh thuế bằng cách chuyển đường có nguồn gốc từ Thái Lan sang 5 nước Asean là Lào, Campuchia, Indonesia và Myanmar vào Việt Nam. Tháng 09/2021, Bộ Công Thương có quyết định điều tra về việc lẩn tránh này và có kết luận đường nhập khẩu từ 5 nước Asean né thuế gây thiệt hại rõ ràng đối với ngành đường nội địa. Thời hạn kết thúc điều tra vụ việc là đến 21/07/2022. Như vậy, nhiều khả năng Bộ Công Thương sẽ nhanh chóng công bố kết quả cũng như mức Thuế chống lẩn tránh biện pháp phòng vệ thương mại đối với đường nhập khẩu từ 5 nước Asean này trong thời gian sắp tới.

Lợi ích nào cho quốc gia khi áp thuế phòng vệ thương mại ngành mía đường?

Việc áp thuế nhanh chóng tiến hành sẽ tạo công bằng cho các doanh nghiệp trong nước với đường né Thuế và đường nhập lậu, về ngắn hạn sẽ giúp các doanh nghiệp đường tiêu thụ được sản phẩm và có lợi nhuận, về dài hạn sẽ giúp phục hồi vùng nguyên liệu mía của Việt Nam đang bị giảm sút nghiêm trọng.

Lũy kế đến cuối tháng 6, hầu hết các nhà máy đường đã hoàn thành vụ ép mía 2021-2022, toàn ngành ép được hơn 6,96 tấn mía, sản xuất được 873 ngàn tấn đường, tăng 27% so với mức thấp kỷ lục của năm ngoái.

Đối với đường nhập khẩu: Lũy kế đến 15/06/2022, đường nhập khẩu về Việt Nam đạt 585 ngàn tấn, trong đó 75% là đường tinh luyện, 25% là đường thô. Mặc dù lượng đường các doanh nghiệp trong nước không cạnh tranh được với đường nhập lậu, đồng thời các doanh nghiệp muốn giữ tồn kho đợi ban hành Thuế phòng vệ chống lẩn tránh trong thời gian tới, lượng tồn kho của Việt Nam chỉ khoảng gần 370 ngàn tấn vào đầu tháng 7/20222. Sản lượng này chỉ đáp ứng nhu cầu tiêu thụ 2 tháng và tối đa chỉ kéo dài đến nửa tháng 09/2022. Vậy cổ phiếu nhóm này liệu còn có cơ hội?

Đường Quảng Ngãi - QNS có mảng chính là sữa đậu nành, về mảng đường chỉ chiếm tỷ trọng đường chiếm 20% doanh thu và 15% lợi nhuận cả công ty. Do vậy, kết quả kinh doanh của QNS chủ yếu bị tác động bởi mảng sữa đậu nành. Mảng đường niên vụ 2022 QNS sản xuất +20% do tăng và tái trồng diện tích mía, dự báo sản lượng tồn kho sẽ được tiêu thụ hết trong quí 2/2022.Triển vọng mảng sữa kỳ vọng tăng trưởng tốt từ Quý 4/2022 trở đi, mảng đường kỳ vọng hưởng lợi khi thuế phòng vệ thương mại. được ban hành.

Rủi ro đối với QNS: Giá đậu nành biến động làm giảm biên lợi nhuận gộp cộng với mảng đường do diện tích mía tăng thêm ít hơn so với kỳ vọng. Hiện đường RE của QNS mới chỉ chạy ~7% công suất thiết kế do chưa tìm được giải pháp đường thô đầu vào.

Dựa vào các yếu tố nêu trên, VCBS duy trì khuyến nghị khả quan do thị giá QNS đã điều chỉnh giảm. Giá mục tiêu mới là 50.500 đồng/cp (upside 13%), từ mức giá mục tiêu cũ là 62.900 đồng/cp.

Đường Thành Thành Công - SBT là doanh nghiệp đầu ngành mía đường, chiếm 46% thị phần cả nước. Với lợi thế về qui mô, hệ thống phân phối cũng như thương hiệu, đồng thời SBT cũng tăng cường mở rộng vùng nguyên liệu mía giúp SBT tiếp tục giữ vững vị thế đầu ngành mía đường Việt Nam. Hiện tại, SBT sở hữu 66.000 ha vùng nguyên liệu tại 3 nước Việt Nam, Lào và Campuchia, mục tiêu đến 2025 công ty mở rộng vùng nguyên liệu tại Úc lên đến 20.000 ha.

Tại cuộc họp vào tháng 7 vừa qua, SBT cho biết ước tính niên độ 2021-2022, doanh thu đạt khoảng 17.000 tỷ đồng, lợi nhuận trước thuế đạt 900 tỷ đồng. So với kế hoạch lần lượt vượt 18% và 36%.

Định giá: SBT hiện đang được giao dịch tại EV/EBITDA 9,7x lần, khá thấp so với bình quân nằm trong khoảng 12x-16x lần trong 5 năm qua. VCBS khuyến nghị khả quan đối với SBT với giá mục tiêu là 22.500 đồng/cp (upside 18%).

Mía đường Sơn La-SLS có qui mô sản xuất nhỏ, có lợi thế từ điều kiện thổ nhưỡng cho trữ lượng đường cao và hiệu quả sản xuất, nguồn nguyên liệu ổn định giúp SLS có khả năng chịu được sự cạnh tranh từ đường nhập khẩu.

Định giá: SLS đang được giao dịch tại PE 6.7x tương đối thấp so với bình quân ngành, tuy nhiên do thanh khoản cổ phiếu quá thấp VCBS không khuyến nghị đối với cổ phiếu SLS. VCBS đánh giá SLS phù hợp với các nhà đầu tư cá nhân ưa thích cổ tức tiền mặt.

Có thể bạn quan tâm

Mía đường: Được “o bế” nhưng chưa tận dụng được cơ hội

10:00, 20/07/2022

Ngành Mía đường: Đau đầu bài toán cung cầu

17:00, 19/07/2022

Doanh nghiệp mía đường liên tiếp "ngậm đắng"

04:11, 15/10/2021

Cơ hội cho ngành mía đường hồi phục

04:03, 20/06/2021